「東証によるPBR改善要請」と「PBR向上」について考えてみた

どうも、Suiです。

久しぶりの投稿となりましたが、かなり昔に書いたPBR1倍割れの記事をアップデートしたいと思います。

今回はいま話題のPBR1倍割れ企業に対する東証からの要請について解説すると同時に、PBRの向上についても考えていきます。

個人的な仮説ではありますが、このPBR向上は今後、日本株にとって重要なテーマになる可能性があるのではないかと思っています。最後にそのあたりも少し書いています。

1章:PBR1倍割れnoteの復習

まずは前回書いた記事について簡単に復習したいと思います。そもそもPBRとは何?という方、1倍割れについての基礎的な解説です。

もう4年近く前に書いたかなり初期の記事ですが、おかげさまで400以上のスキもいただいており、ありがとうございます。

詳細は記事を読んでもらえればと思いますが、ポイントだけ簡単に復習したいと思います。

① PBR=時価総額÷純資産(株価÷BPS)

まずはPBRとは何か、こちらの図で確認できます。

PBRとは時価総額を純資産で割ったものです。それぞれ1株あたりにすると時価総額は株価、1株あたり純資産はBPSとなるので株価÷BPSとなります。

PBRの覚えるべきポイントを簡単に書くとこちらです。

・PBRは主に株価によって変動する

・PBR1倍割れとはどんな状況か?

→株価が低迷し、時価総額が純資産を下回っている状態。

② 「PBR1倍割れ」自体がカタリストにはならない

「PBR1倍割れというのは、単なる株価と純資産の比率でしかなく、それ自体が売上や利益に何か影響を及ぼすことはない」つまり、売上や利益に影響を及ぼさないのでカタリストにはなりにくいということです。

前回の記事では、PBR1倍割れ自体がカタリストにならないという結論でしたが、当時とは少し状況が変化しています。

詳細は2章、3章で説明していきますが、簡単に言えば、PBR1倍割れの企業はPBRの改善を要請されており、何かしらのアクションをしなければいけない状況です。そのアクションによって、企業の収益性改善やBSへの影響が出る可能性が高くなります。

つまり、売上や利益、BSに影響が出てくるので、これまでとは違い株価にも影響が出てくる可能性がある、というのが今後起こりうる変化です。

その変化の要因である「東証からの要請」について、次は説明したいと思います。

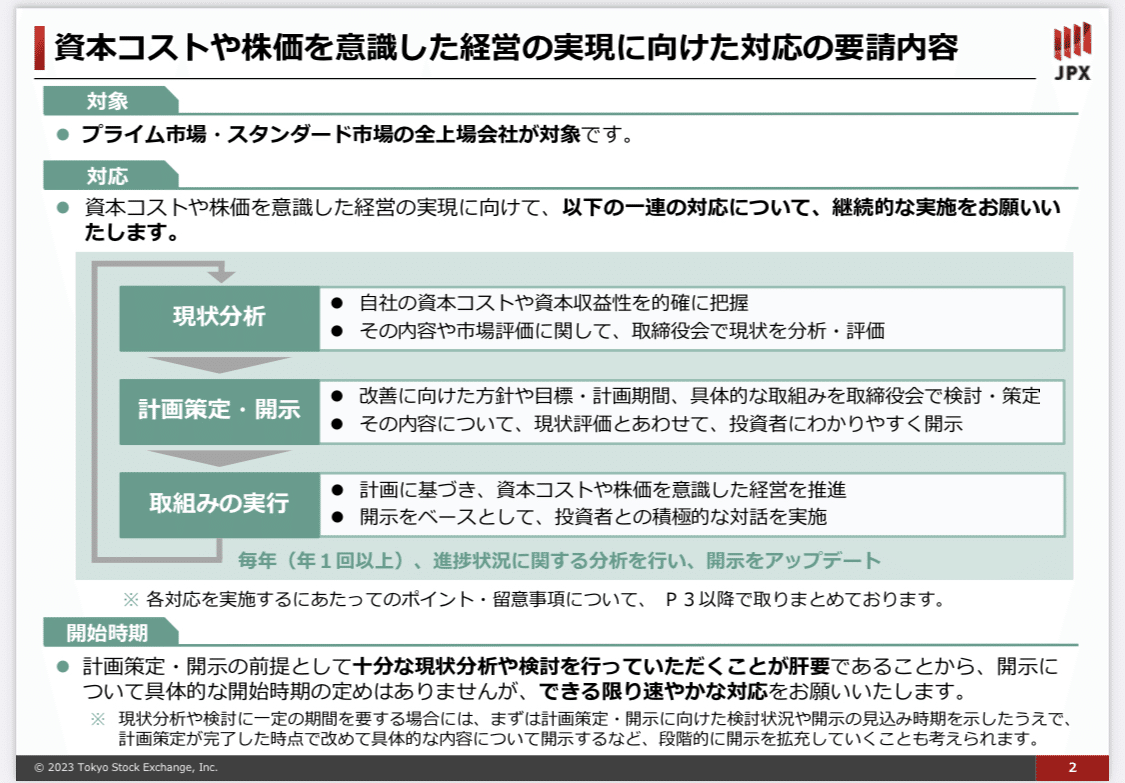

2章:東証によるPBR1倍割れ銘柄へのテコ入れ

東証からの要請とは何か?

それは23年3月31日に東証から公表されたこちらの資料。

ポイントだけ説明するとこんな感じです。

日本の上場企業はROEが低い、PBR1倍割れの企業が多い

PBR1倍割れの企業は対応策を開示しなければいけない

今後、グロース市場を除く全企業において、資本収益性や資本コストを開示することや、改善に向けた方針、取り組みを開示していくことが求められます。

つまり、ROE、ROICなどの資本収益性を上げること、株主資本コスト、WACCの資本コストを認識して、それを上回る収益性に改善することが今後は要求されます。

これらの指標に関しては、おせちーずさんの記事が参考になります。今回の要請のポイントと、現状分析でポイントになる各指標の解説もされています。

また、Activist Timesさんのnoteでもこの改善要請についての説明があるので、より詳しい背景などを知りたい方はこちらのnoteをご覧ください。

さて、このROEやら資本コストという背景にある考え方が、「ROE - 株主資本コスト」のエクイティスプレッドという考え方で、ROE - 株主資本コストをプラスにすることで企業価値が向上するからです。

したがって、このROEと株主資本コストをしっかり開示して、改善させていくことで企業価値(株価)を上げる、PBRを上げるというのが東証の要請の目的です。

じゃあ具体的に何を開示するのか、どうやって開示するのか、というのは今後各社が手探りで開示していく中である程度固まっていくと思われます。

個人的には、上のROEと株主資本コストの目標値を開示して、それに向けた方針や取り組みを開示していくのが望ましいと思いますが、東証の資料にある具体的なポイントとしてはこの2つが示されています。

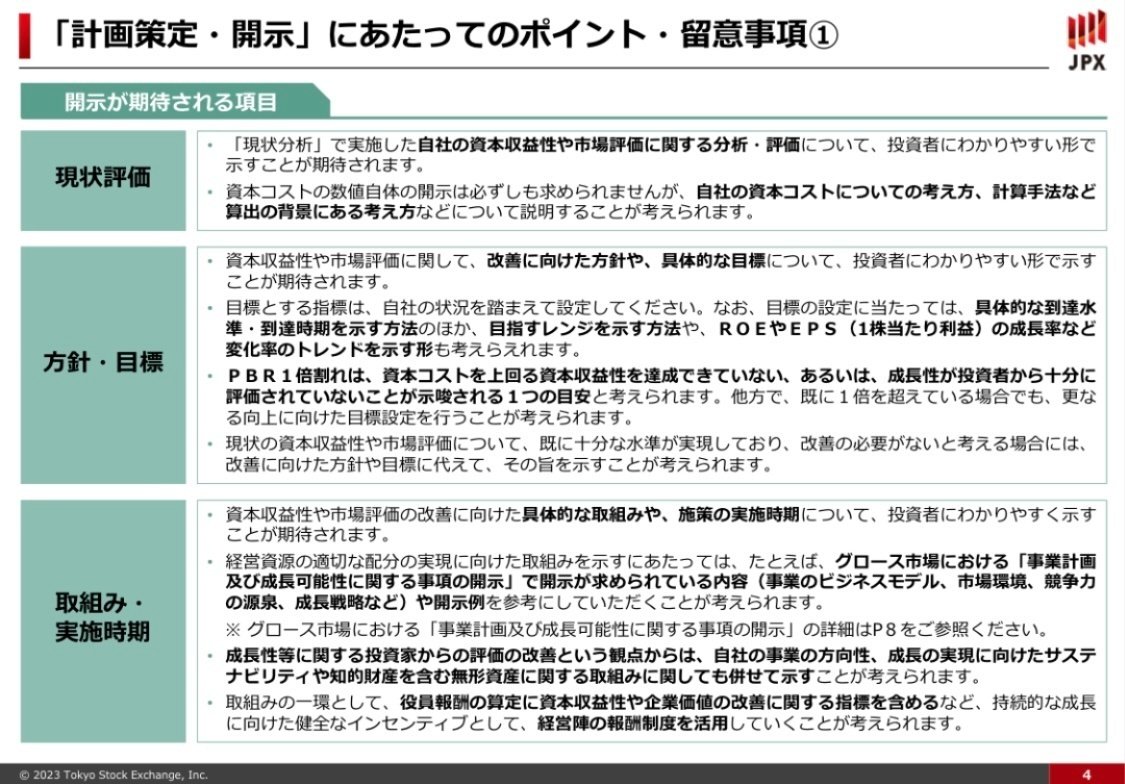

①ROEやEPS成長率のトレンド、目標値(具体的な水準や到達時期)を示す

②グロース市場銘柄で開示される「事業計画及び成長可能性に関する事項」を参考にする

さて、この東証からの要請によって、各社PBRの改善に向けた方針を開示することが今後求められます。

超低PBRの銘柄では既に株価が反応しているケースもありますが、PBRの改善が期待されて株が買われているだけだと思います。

株探やツイッターでもそういったリストが出ていて、3月末から株価が上昇している銘柄も少なくないです。

後藤さんのnoteにもPBR下位銘柄のリスト(時価総額上位100社)があります。これを見ると、大企業でも低PBR企業が多いことが分かります。

また、先行してPBR1倍を超えることに対する方針を打ち出している企業が何社かあり、株価もポジティブに反応しているケースもあります。

次の章ではPBRが上昇するには何が必要かを確認した上で、対応策を発表した企業の内容を見ていきたいと思います。

3章:PBR=PER×ROE

それでは、PBRが上昇する要因を考えていきましょう。

PBRを分解する方法にはいくつかありますが、今回は今回はPBR=PER×ROEという分解式です。

教科書的には、PBR(株価/純資産)=PER(株価/純利益)×ROE(純利益/純資産)で、PBRの計算式である株価÷純資産という式に純利益を噛ませる形ですね。余談ですが、株価=PER×EPSも両辺を純資産で割ると、上と同じ式になります。

細かい話ですが、PBR の分母は純資産、ROEの分母は株主資本(自己資本)を使う点については、また取り上げたいと思いますが、それぞれの違いについてはこの記事にある画像がとても分かりやすいです。

次にこの「PBR=PER×ROE」という分解式の考え方ですが、単純化するとPER=期待、ROE=収益性という考え方ができます。

PERについては、よく解説される割安度というよりは、その銘柄に対する期待値と理解した方がここではイメージがしやすいと思います。PERに関しては奥が深いのでまた別の記事で詳しく取り上げたいと思います。

まずはPERから見ていきます。

PER=期待値であり、ビジネスモデル、業界、成長性によってある程度水準が決まっています。例えば、食品セクターであれば平均で○%、ITセクターだと○%のように水準が決まっています。

基本的には成長性のある業界の方が平均PERは高い印象です。もちろん個別銘柄でも将来の成長性などが期待されてPERが上昇(=株価が上昇してPERが上昇)することもあります。

また、主な変動要因は株価なので自分でコントロールするのは難しいと思います。

次にROEですが、ROEはPERと比べると自分でコントロール可能な部分が多いです。

株価は関係なく、PLとBSで決定されます。(a)純資産を減らすか(b)純利益を上げるかです。それぞれもう少し詳しく見ていきたいと思います。

(a)純資産を減らす

まずは分母の「純資産を減らす」については、例えば、自社株買いをすることで純資産を減らすことができます。

下の画像のように自社株買いで株主資本が減少することでROEは上昇します。後半や最後の部分で詳しく触れていますが、自社株買いで確かにROEは上昇しますが、それよりも大事なのは収益性を改善することです。

B/Sの見直しと合わせて、事業の収益性改善も重要であるということがポイントだと思います。

(b)純利益を上げる

こちらは説明不要かもですが、利益が増えれば決算のタイミングで株価が上がってPBRも上昇します。

一方で、仮に決算のタイミングで注目されずに株価は上がらなかったけど、利益は増えている場合を考えてみます。決算のタイミングで株価が上がらなければ、下の画像のようにPERは低下します。

PERが一時的には低下しますが、例えば上で書いたレンジを下回ると割安感が出てきて、買われるようになります。あとはPERが低い要因として、知名度や認知度がないので買われないという側面もあると思います。

逆のケースで、先ほど東証からの要請が発表された後に超低PBR銘柄の株価が上昇したと書きましたが、これはPERの上昇です。

他の数値は決算で変化するので、株価が変化したことによってPERが上昇しているだけなので、これは期待値の上昇ということになります。

今後ROEの改善に繋がるアクションをしなければ、あくまで期待先行なので株価(=PER)は元の水準に戻る可能性が高いと考えています。

次にこの東証からの要請を受けて、PBR1倍を意識した開示がいくつか出ているので、ケースをいくつか確認したいと思います。

ケース①:DNP(7214)

大日本印刷(DNP)は5月に新中計を発表する予定ですが、それに先駆けて3月9日に新中計骨子の資料を開示しました。

https://www.dnp.co.jp/ir/library/presentation/pdf/dnp_20230309pre.pdf

その中では「PBR 1.0倍超の早期実現を目指す」ことが掲げられ、併せて過去最大の自己株式取得や将来のROE目標が明記されています。

東証の要請は3月31日なので、それよりも前に出してるのは、背景としてアクティビストが保有しているのが関係している部分も大きいと思います。

また、東証から正式にリリースされたのは3月末ですが、実は少し前から議論されていた話で3月初めには概ね方向性が見えていました。それはここを見ると分かります。

市場区分の見直しに関するフォローアップ会議

こういった議論、会議が経産省や金融庁では定期的に行われており、それが企業に対する規制、政策などになってくるのでこのあたりの情報を確認するのはとても大事です。

具体的にどこをチェックするのかについてはまた別の記事で書きたいと思います。

ケース②:岡三証券(8609)

岡三証券は3月24日に新中計を公表し、その中で「PBR 1.0倍を超えるまで毎年10億円以上の自己株式取得を実施」することを発表しました。

https://www.okasan.jp/news/osg/2023/pdf/20230324.pdf

この中計のリリース後を受けて株価は大きく上昇しています。(直近は窓埋めする形になっていますが、、、)

ケース③:酒井重工業(6358)

4月13日に「資本収益性の向上に向けた取組状況」を開示しています。

https://www.sakainet.co.jp/news/item/20230413shihonsyuuekisei.pdf

6358 酒井重工業

— |■■) (@pant_moon) April 13, 2023

JPXから3月31日公表の『資本コストや株価を意識した経営の実現に向けた対応』により開示が要請されている「資本収益性の向上に向けた取組状況」の開示の第1号

「せや、過去の開示のリンク貼って終わりにすればええんや!」

これが現実 pic.twitter.com/IOVFREcrFD

基本的にはこれまで開示したPBR1倍超えへの考えをまとめていますが、ROEやPBRのこれまでの進捗や今後の方針を記載しています。

もし他にもPBR1倍への考え方、資本収益性に関する方針についての開示があればぜひTwitterで教えてもらえると嬉しいです。DMや引用RTとかで教えてもらえると喜びます。

230526 追記

廣川さんのnoteでPBR向上のスライドがまとめられています。やはり5月の本決算で出す企業が増えましたね。

株主還元の一本足打法というのは少なく、ROEの向上とセットで方針を出す企業が多いですね。

追記おわり

いくつか事例を確認しましたが、個人的な印象では、まだ要請されて間もないのもあり、中期経営計画や決算資料で触れている企業が多いのと、ROEよりも株主還元強化の方に傾いているような印象です。

繰り返しですが、重要なのは企業価値を上げること、企業価値向上にはROE-資本コストのエクイティスプレッドをプラスにし続けることが必要、つまり自社株買いではなく本質はROEの中でも収益性向上(事業の利益率向上)が求められる、ということです。

東証の資料でも、下の画像の赤線部分のように、「自社株買いや増配のみの対応や一過性の対応を期待するものではありません」と記載されています。

その上の文では資本コストや収益性を意識した上で、しっかり投資をすること、事業ポートフォリオの見直しをすることが指摘されています。

次の章で少しだけ触れていますが、ROEを上げるためには自社株買いなどの資本政策ではなく、事業の収益性を上げることが必要です。

レバレッジを除いたらROICを上げなければいけないのですが、また長くなるのでROICについてはまた別の記事で書きたいと思います。

最後に:このPBR改革の影響を考える

ここまで東証のPBRに関する要請、PBR改革というのを今思いつきましたが、これについて個人的な意見、今後の予想を書いていきたいと思います。

まだ仮説であり、効果が出る時間軸はかなり長期ですが、結論としてはこのPBRの改善が日本株の上昇につながるのではないか?と考えています。

楽観的かつ個人的な考えだけど、

— Sui@成長企業分析 (@Sui_investor) April 22, 2023

東証の要請によって、企業全体がPBR改善、収益性改善に向かい始める構造的な変化ではないか?

アベノミクスや黒田バズーカのような分かりやすいものではないし時間軸も長いけど、企業の本気度が海外投資家に伝われば外人の買いも入ってくるかも? https://t.co/fFy5wX4rip

岡崎さんの動画でもPBRに関する仮説が言われていました。簡単にまとめるとこんな感じ。

・年金(海外投資家)は日本株をオーバーウェイトする

・CPIが上昇すればpbrも上昇する

→ただしどこまでpbrが上昇するのか、底上げなのか上位がさらに平均を引き上げるのかは不明

個人的には底上げの方が可能性は高いかなと考えています。

こちらのツイートで簡単に書きましたが、おそらく東証がPBR改善を通してやりたいのはこの事業ポートフォリオ改革などの収益性改善、事業再編などではないかと考えています。

自社株買いで一時的にROE,PBRは改善するかもしれないけど、M&Aを含む成長投資をして収益性を上げないといけない。

— Sui@成長企業分析 (@Sui_investor) April 3, 2023

その方針を示すのが画像のキャピタル(キャッシュ)アロケーション。

低PBRの企業はこの方針が定まってないので、キャッシュリッチになりがち。 https://t.co/ktaJQuZxu4 pic.twitter.com/FRo3nkCEjY

詳細はまたnoteに整理してまとめたいと思います。

キーワードは、ROEからROICへのシフト、事業ポートフォリオ再編、キャピタルアロケーション、事業再編とかですかね。

これらの変化を促進させる触媒が、今回の「東証の要請」と「アクティビスト」だと思います。このトレンドはなかなか変わらないと考えています。

今回の内容は以上です。

最後まで読んでいただきありがとうございました。

いやー記事を書いていると、PERやROICなど次々に書きたい話が出てきますね。それぞれ細かく書いているとどんどん長くなってしまうので、今回は色々省略した部分も多いです。それでも6,000字近くなっていますが。。

「どのレベル感で書けばいいのか」という部分はいつも迷いながら書いているので、ここわからなかった・分かりやすかった、もっとここを知りたいなどの感想をもらえるととてもありがたいですし、助かります。

また、スキやシェアしてもらえると記事作成のモチベーションが上がるので、ぜひお願いします。

金額に関わらず、サポートはめちゃくちゃ嬉しいです。サポートしていただいた方の事は一生忘れません。