自己株式取得に係る取得会社の会計・税務処理

今回は自己株式の取得について書いていこうと思います。頻繁に出てくるわけではないので、みなし配当などどのように計算するのか迷いますよね。

まずは会計上の処理から見ていきましょう。

会計上はいたってシンプルで自己株式を取得したときは取得原価を純資産の部の株主資本から控除することになります。下記仕訳のとおりこれだけです。

次に税務上の処理を見ていきますが、こちらが少しめんどくさいですね。

税務上は自己株式の取得を資本の払戻しと考えていてイメージとしては純資産の部の払い戻し、すなわち資本金等も利益積立金額も払い戻しているよねって感じになっています。

なので、利益積立金額の払戻し部分については配当金を支払ったのと同じになりますので、これがいわゆるみなし配当と言われるものになります。(通常一般的に行われている配当は利益積立金からの配当なのです)

ここで注意が必要なのが相対取引(一対一の取引)であれば上記の仕訳となりますが、市場買付の場合には会計と同じ取り扱いとなり下記仕訳になります。これは市場に配当を支払うというのもおかしいのでしかたなくという話だと思います。なのでこちらであれば会計と税務の差がないので特段調整は不要となります。

![]()

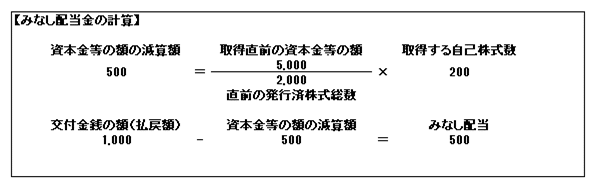

相対取引の場合の資本金等の額と利益積立金の減少額(みなし配当)については下記の算式により計算することとなります。(尊敬するEYの太田達也先生の図をお借りしております)

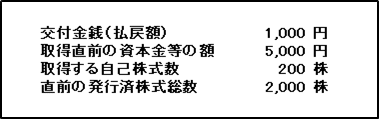

実際の数字を使って考えてみます。

下記のような前提だとすると、

数字を当てはめると下記のようになります。(余談ですが、この算式だと別表5(1)上の利益積立金がマイナスでも利益積立金からのみなし配当が生じることがあるので利益積立金がマイナスだからみなし配当は絶対生じないと勘違いしないようにしましょう)

簡単なエクセルですが貼っておきます。

仕訳としたら税務上は下記になります。源泉徴収税額をわかりやすいように20%としましたが、本来は上場株式は15.315%、非上場株式は20.42%になります。

ちなみに会計上の仕訳は下記になります。

従って、会計上と税務上の修正仕訳は下記になります。

![]()

これを別表調整すると下記になります。

結果として税務上は利益積立金額が500減少し、資本金等の額も500減少したということになります。

ちなみに、税務上の資本金等は別表5(1)の下記を見ればわかりますし、

発行済み株式総数は別表2の下記を見ればわかります。

この計算は源泉徴収して税務署に収める必要があるため取得会社側で行う必要があります。ここを間違えると自己株式を売却した相手にも迷惑をかけることになりますので間違えないように計算するようにしましょう。

各株主側の処理についてはこちらをご覧ください。

最後まで読んでいただきありがとうございます!