会社の価値(株価)は、どうやって計算するのか_Part3

前回に引き続き、

会社の価値(株価)のお話です。

Part1では、「会社の規模」判定のお話で

Part2では、「類似業種比準価額方式」の

計算方法を紹介しました。

今回のPart3では、「純資産価額」について、

紹介します。

ここまでの計算方法がわかれば、

株価対策は何をするのがいいか?

わかってきますので、

計算のロジックがわかって頂ければと思います。

純資産価額方式とは

前回もお伝えした通り、

会社規模は5段階あり、

会社規模が小さくなるに連れ、

純資産価額の濃度が高くなっていきます。

一般的には、純資産価額の方が

株価が高くなる傾向にあり、

規模が小さい会社の方が

その影響を受けることになります。

ここでは、この純資産価額の

算出方法を紹介します。

純資産価額の計算式

それでは、一株当たりの純資産価額

の計算式ですが、簡単には

以下の計算式で計算します。

◆計算式

① 時価による純資産価額ー(時価による純資産価額-簿価による純資産価額)×37%

② ①÷課税時期の発行済株式数

Part1でも説明しましたが、

純資産価額は、今解散したらいくら?

を求めます。

その為に、資産と負債を時価にする必要があります。

その時価に置き換える際の

基準となるのが、相続税評価額です。

と言っても、

わかりにくいので、図解で説明します。

図解では、こんなイメージ

左が帳簿価額による

純資産価額です。

右が時価(相続税評価)による

純資産価額です。

帳簿価額から時価(相続税評価)の間で

純資産価額が増減しますが、

これが会社が所有している

資産や負債について、

含み益や含み損が発生してる

ので、純資産価額が変動します。

その含み益が発生している状況の場合、

含み益に相当する税金(37%)を

納めたと仮定した後の

残りを純資産価額にしようと

いう考え方です。

なぜ、含み益を考慮する?

先程も言いましたが、

会社を解散したら今いくら?

を計算する訳ですので、

今の価格に反映する必要がありました。

そうなんです、

会社が作っている貸借対照表に

書かれている金額は、

買った時の値段です。

上場企業でない限り、

中小企業で資産を時価評価している

会社は、ないかと思います。

ただし、実際には

資産を買ってから時間が経過していると

資産の価額自体が変動しているので、

価額を補正する必要があります。

当然ですが、

含み益ではなく

含み損が発生している

ケースも存在しますので、

その場合も、含み損を

反映させて純資産額を計算します。

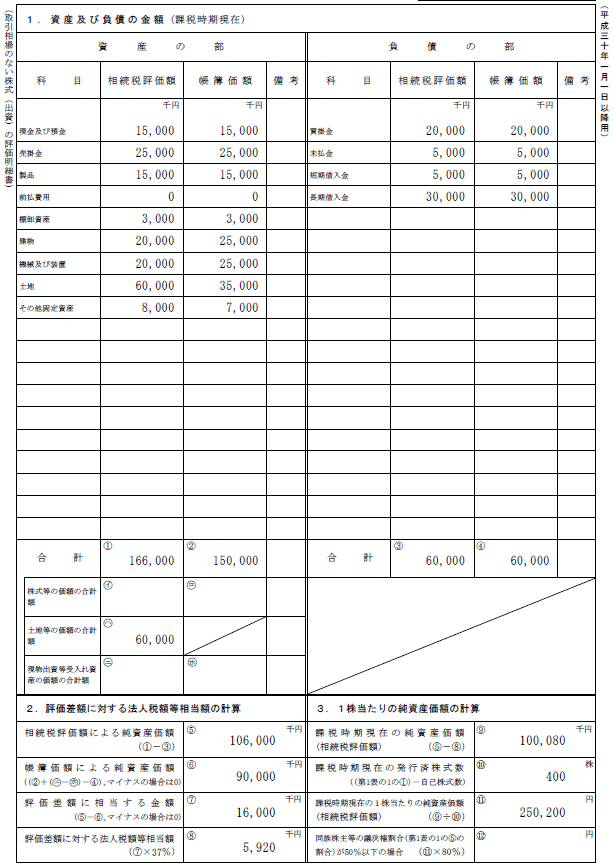

具体例

それでは、具体的な例で

計算を見てみましょう。

◆前提条件

課税時期:令和5年12月31日

発行済株式数:400株

計算明細書は、こちらです。

◆計算

① 106,000-(106,000-90,000)×37%=100,080千円

② ①÷400株=250,200円

計算の結果、時価(相続税評価)の

純資産額106,000千円から

含み益16,000千円より

法人税等の37%である5,920千円を引いた

100,080千円が純資産額となります。

これを、課税時期における発行済株式数

400株で除して、一株当たりが

250,200円となります。

このように、純資産価額方式は、

類似業種比準価額方式に比べると

計算過程はシンプルです。

ただし、時価評価する際に

注意すべき事項もありますので、

主な注意事項を紹介します。

注意事項

この、時価を算定する際に

注意が必要です。

ここでは、主なものを見ていきます。

最近買った土地や建物等

3年以内に買った土地や建物などは、

相続税評価額ではなく、

通常の取引価額になります。

よって、簿価に近い価額に

なる可能性が高いです。

課税時期前3年以内に取得又は新築した土地及び土地の上に存する権利(以下「土地等」という。)並びに家屋及びその附属設備又は構築物(以下「家屋等」という。)の価額は、課税時期における通常の取引価額に相当する金額によって評価する

保険契約

保険契約がある場合で、

代表者の死亡を保険事故として

受け取る生命保険金については、

その生命保険請求権を

資産に計上しなければなりません。

ただし、同時に保険差益に対する

法人税等相当額(37%)については

負債に計上することが出来ます。

退職金相当額

代表者が亡くなった場合で、

代表者の死亡により相続人等に支給することが

確定した退職手当金、功労金、

その他これらに準ずる給与の額は

負債に計上します。

まとめ

今回は、純資産価額の

計算方法を紹介しました。

ここまで理解できれば、

実際の株価がどのように計算されるのか

のロジックがわかります。

そうすると、実際に株価を下げるには、

何をしたらいいか?

がわかります。

次回は、株価を下げる対策について

考えていきます。

見逃しをなくすため、

弊社公式LINEアカウントへ

ご登録下さい。

定期的に、事業承継情報を

配信しております。