中小企業の社長さん必見!交際費改正で注意すべきポイントはこれだ!

今回ご紹介するのは、交際費のうち、飲食費の改正内容について、紹介します。

中小企業の社長さん、必見の内容です。

交際費制度の改正内容

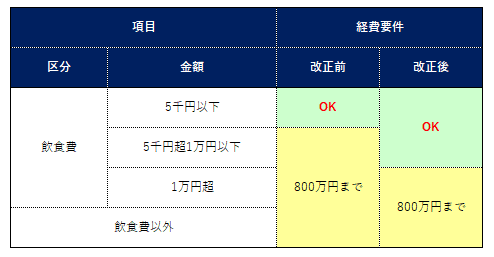

税制改正により、企業が使用する「接待交際費」のうち、飲食費について今年の4月から1人あたり5,000円から1万円までは、経費にできるように改正されました。

この交際費の計算は、分かりにくいので、少し分解して解説します。

交際費の計算方法

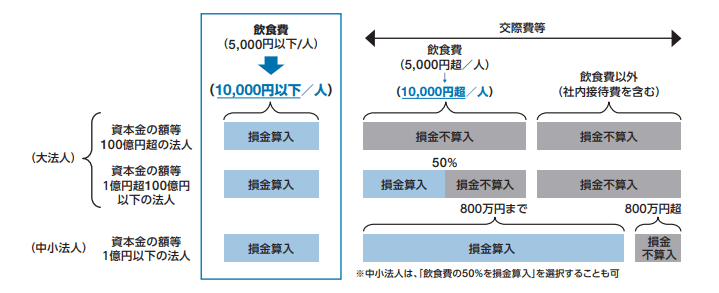

交際費の計算は、以下の3つに区分するところから、始まります。

(これ以降は、すべて中小企業を前提に紹介します)

◆交際費を3つに区分

① 飲食費:1人1万円以下

② 飲食費:1人1万円超

③ 飲食費以外

図解にすると、以下の通りです。

交際費の新旧の対比表

中小企業の交際費のうち、無条件(上限金額なし)で経費にできる(税務では、「損金算入」といいます)のは、以下の表の緑の部分です。

それ以外の黄色の部分は、年間800万円までは経費(損金算入)で大丈夫ですが、800万円を超えた部分は、経費にはなりません。

どれぐらい、影響があるのか

では、中小企業の交際費について、今回の改正がどの程度影響があるのか試算してみます。

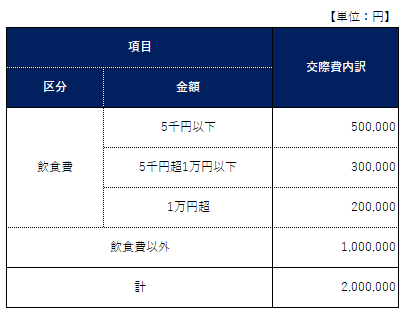

以下のように、飲食費を100万円、飲食費以外を100万円使っていた中小企業があるとします。

◆改正前

① 無条件飲食費:50万円

② 上限と比較:30万円+20万円+100万円=150万円<800万円 ∴150万円

③ ①+②=200万円

◆改正後

① 無条件飲食費:50万円+30万円=80万円

② 上限と比較:20万円+100万円=120万円<800万円 ∴120万円

③ ①+②=200万円

計算過程を見てもらうとわかる通り、①と②の内訳が違うだけで最終結果には、全く影響していません。

そうなんです、実は今まで交際費が年間800万円を超えていなければ、影響がほぼありません。

交際費の利用限度

交際費の主な目的は、

・売上げ獲得

・新規顧客や既存顧客との関係性構築

となるでしょう。

中小企業が事業活動をする上で、必要になる費用である事は間違いありません。

ただし、使い過ぎには注意が必要です。

先程の計算でもあったように、中小企業の場合、年間800万円という上限がありましたが、国税庁側の、いくらでも使っていい訳ではないという意思表示と思われます。

当然ですが、交際費は社外の第三者へお金を払う訳ですから、会社のお金は減っていきます。

売上獲得の為に、必要以上に交際費を使用していると、会社のキャッシュを圧迫する事になり、正に本末転倒といえます。

会社のお金については、以下の記事もご参照下さい📖

まとめ

今回は、中小企業の交際費について、紹介しました。

「お金のカンリ」の観点では、交際費はできる限り少なくしたい所ですが、必要不可欠な交際費があるのも事実です。

やはりバランスが大事で、身の丈にあった支出を心掛けることが大切です。

中小企業のお金💰の事でお悩みの際は、スエナガ会計事務所へご相談下さい。

中小企業の経営者が、いろんな場面で直面する経営のお悩みの相談相手として、経営者をバックアップします。

以下のページのお問い合わせより、ご連絡頂ければ相談が可能です👍

スエナガ会計事務所では、公式LINEアカウントを開設しています。

定期的に、お金の情報や相続の情報及び中小企業のアトツギ情報を配信しておりますℹ️

フォローやコメント、お待ちしております♪

その他にも、色々な税務の情報もアップしていますので、ホームページを覗いて頂けると、励みになります。