経営者注目!赤字でも株価は安くならない驚きの事例を公開

今回ご紹介する事例は、赤字が続いていたので、株価が安いを思い込んでいたことが失敗の要因になったC社の事例です。

赤字だから株価は安いと思っている経営者、後継者の方には必見の内容です。

事例の会社の主な概要

それでは、今回の事例のC社の主な概要のご紹介です。

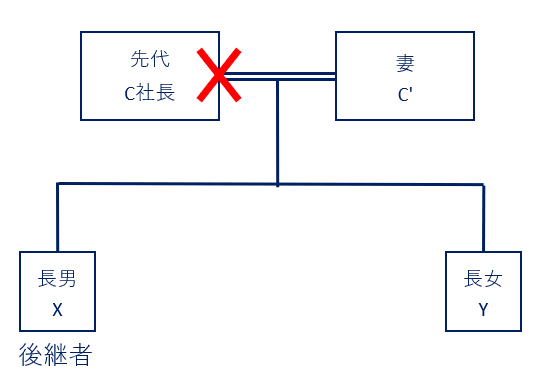

家系図

まずは、C社の家系図から紹介します。

C社社長は、5年前に他界し、長男であるXが事業を承継。

会社の概況

C社は、業歴約35年で、先代のC社長が創業。

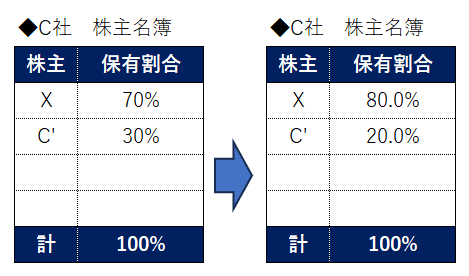

C社長は、5年前に他界し、70%保有していたC社の持ち分は、二次相続を考慮し、後継者である長男Xが承継し、自宅と賃貸不動産は母C'が相続した。

C社は、以前は業績は安定していたが、コロナ禍による業績低迷で、この3年間は赤字が続いている。

会社名:C有限会社

業種:不動産業

事業承継:後継者は長男のX

事業承継(株式移転)の内容

今回の事例では、経営の承継というよりは、株式の移転の方法についてです。

C社長が亡くなった後、後継者のXが70%を、残りの30%を母C'が保有しており、C'が亡くなった際の二次相続を考慮し、赤字が続いている今のうちに、C社の持ち分のうち10%を、Xへ贈与することとした。

この贈与により、Xは、C社の株式評価を会社区分より「中会社の大」として評価(類似90%、純資産10%)し、適正に贈与税の申告書を作成し、申告・納税を行った。

なお、会社区分に関するブログは、以下で紹介しています👇

今回のポイント

今回のC社における株式移転のポイントですが、株式移転を行った際の価格(株価)についてです。

株価評価の基本は、「類似」と「純資産」

株価評価については、主に「類似業種比準価額方式」と「純資産価額方式」の2種類あり、一般的には「類似業種比準価額方式」の方が安くなると言われています。

そこで、問題になるのが、この「類似」と「純資産」のどちらの方法で株価を計算するのかという事です。

今回のC社の事例では、「類似業種比準価額方式」のみで計算してしまっていたことが問題となります。

類似業種比準価額方式の計算方法

まず、類似業種比準価額方式の計算ですが、以下の3要素で構成されています。

◆3要素

・配当

・利益

・純資産

上記の3要素について、上場企業と比較し、株価を算定します。

よって、この3要素(配当・利益・純資産)について、上場企業と比較をし、評価を行う会社の方が低ければ、株価も低く算定されるように計算式が成り立っています。

よって、赤字の場合は、利益の要素がマイナスとなることから、ゼロで算定されるため、株価も低く評価されるのです。

類似業種比準価額方式の詳しい内容をお知りになりたい方は、以下のブログをご覧下さい👇

純資産価額方式の計算方法は、こちらのブログです👇

注意が必要な「比準要素数1」の会社

では、なぜC社の株価算定が問題になるかというと、「比準要素数1」の会社には、特別な計算式が定められているからです。

C社の状況は、以下となります。

・配当:無配当なのでゼロ

・利益:赤字なのでゼロ

・純資産:資産超過の為、プラス

C社の場合は、3つの要素のうち2つの要素がゼロとなっている状況で、プラスになってるのが純資産の1つだけです。

このような会社は、比準要素数1の会社に該当し、類似と純資産の比率は以下となります。

◆比準要素数1の会社

類似業種比準価額方式 25%

純資産価額方式 75%

つまり、C社の株価評価は、類似を90%使えると思って計算していたが、25%しか使うことができず、株価が過少に評価されていたことになります。

これにより、長男Xは、贈与税の修正申告を行い、本税に加え延滞税を納税することとなった。

まとめ

今回の事例では、中小企業の株価算定方法の誤りにより、追加で納税が必要となったお話でした。

中小企業において、配当を継続的に支払って会社は稀で、配当の要素がゼロになることが多いです。

よって、業績が一時的に悪化し、利益がマイナスになると、特殊な計算方法が適用され、思っていた以上に株価が高くなることがあり得ます。

C社のようにならないためには、毎期、継続的に株価を算定し、常にチェックしておくことが重要となります。

また、株価が高いと思った際は、長い期間をかけて株価をコントロールするよう検討しましょう。

中小企業の事業承継でお悩みの際は、スエナガ会計事務所へご相談下さい。

以下のページのお問い合わせより、ご連絡頂ければ相談が可能です👍

スエナガ会計事務所では、公式LINEアカウントを開設しています。

定期的に、お金の情報や相続の情報及び中小企業のアトツギ情報を配信しておりますℹ️

フォローやコメント、お待ちしております♪

その他にも、色々な税務の情報もアップしていますので、ホームページを覗いて頂けると、励みになります。