賃上げ税制の最新動向

今回は、賃上げ税制の最新動向を

日本経済新聞の記事よりご紹介します。

現状の制度と改正になる予定を

紹介していきます。

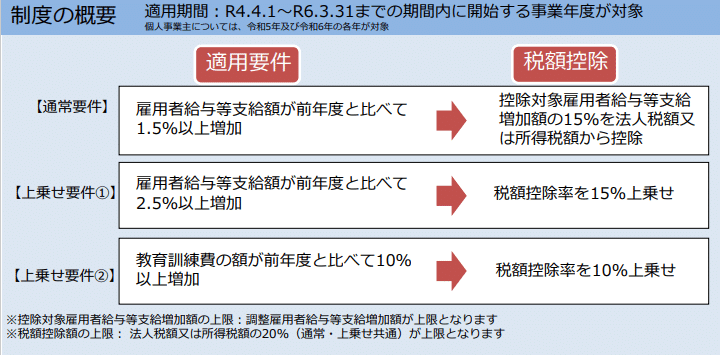

現状の制度とは

現状の賃上げ税制の内容ですが、

以下の図の通りです。

大まかには、1年間の給与の総額が

前年度より1.5%以上増加していれば、

アップした給与のうち15%を

法人税から安くしてもらえる

制度となります。

また、給与の総額が

2.5%以上増加すれば、

法人税額は30%安くなる

という上乗せもあります。

こちら、税額控除の制度となりますので、

適用ができれば、純粋に節税になります。

制度の詳しい資料は、

以下からダウンロードできます。

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

現状の大きな問題

現状の制度の大きな問題は、

法人税額が発生していなければ

1円の控除もないことです。

そうなんです、赤字企業は

全く恩恵を受けられません。

では、例を見てみましょう。

◆前提条件

・当期の法人税額:2,000,000円

① 前期の給与総額 10,000,000円

② 当期の給与総額 12,000,000円

③ ②-① = 2,000,000円

④ ③÷① = 20%≧1.5%≧2.5% ∴適用あり(上乗せもあり)

⑤ ③×30% = 600,000円

⑥ 法人税額2,000,000×20% = 400,000円

⑦ ⑤>⑥ ∴400,000円が税額控除

さて、上記の例では

給与もアップし、

法人税額も発生していますので

税額控除が受けられます。

もし、赤字の会社の場合、

「⑥」の計算が0円となり、

「⑦」の判定では、いずれか少ない金額が

対象となりますので、

税額控除が受けられません。

記事の中でも

中小企業の6割が法人税が発生しておらず、

そのうち3割が税額控除が可能なら

賃金を引き上げたと回答しています。

このように、現状の計算方法では、

赤字企業が賃上げに踏み切れない状況です。

この制度は、

給与をアップした金額が

還付される(返金される)のではなく、

納める税金を安くしてくれる制度です。

その認識は、間違えないようにしましょう。

新たな制度案は

現状での改正案は、

赤字企業の場合は、

翌年以降に税額控除が受けられるように

繰り越しができる予定です。

あくまでも、繰り越せるだけで、

その年数も現状では不明です。

ただ確実に言えることは、

今年赤字であった場合、

翌年も同じく赤字だと

控除を受けられない可能性があります。

2~3年程度繰り越しができれば、

もう少し猶予はありますが、

どこかで黒字の年がなければ、

永遠に控除は受けられません。

その場合は、賃上げと同時に

会社の収支の見直しも急務となります。

会社の収支を黒字化できるよう

会社のコスト構造の分解も

行って黒字化を目指しましょう。

まとめ

今回は、賃上げ税制の

最新動向について、

新聞記事をご紹介しました。

賃上げは、社会課題であると同時に

多くの企業や個人が恩恵を受けなければ

なかなか広がっていかない制度です。

物の値段がどんどん上がり

給与は上がらない日本。

物の値段が上がった分、

給与が上がればいい値上げですが、

給与には反映されていないのが

今の日本の現状です。

この改正で、

多くの方が恩恵を受けられるよう

普及することを願います。