ダブルスタンダードの株価は上がる理由(3925)

分析結果

今回はダブルスタンダードを分析しました。

早速結果からお伝えすると、成長と割安を両立するので株価は上がると判断しています。

ポイント①業績面では、なぜ高い利益率を実現しているのか?

ポイント②戦略面では、短期と長期ともに利益を出す戦略とは?

ポイント③指標面ではどのくらい割安なのか?

を中心に分析していきます。

どんな会社?~株価推移と業績面~

株価は長期で見ると横ばいが続いています。

大きく上下変動しながら横ばいのように見えますが、実は上下変動の幅は小さいです。

事業はビッグデータに関するサービスを提供しています。

ビッグデータ処理を基にしたサービスで、具体的にはデータ収集・データ修正・データ処理を行います。

これによって、マーケティング・業務効率化・テキスト音声化などのサービスを展開している会社です。

ポイント①業績面

それではポイント1つ目の業績面を分析します。

まず売上は順調に成長しています。きれいな右肩上がりですね。

加えて、成長幅も2019年実績は+30%と大きく、2020年想定も+10%と十分な大きさです。

営業利益も売上に比例して順調に伸びています。

売上だけ成長して利益はまだまだな会社も多いのですが、ダブルスタンダードは売上・利益ともに良いですね。

そして、利益を生み出す際に重要になる営業利益率も31%とかなり高いです。

これだけ出せていれば言うことありません。

また、営業利益率が高いと会社にお金が残りやすいメリットが生まれます。

稼いだお金でさらに成長への投資を行うことができるので、将来も売上が増えて利益も増える好循環が生まれます。

次に四半期(3ヶ月)ごとの推移を見ていきます。

売上はデコボコしながら推移していますが、毎年3Qと4Qに上昇する傾向があります。

そして、売上のベースは上昇しているので四半期の推移でも売上は順調です。

一方で営業利益は長期で横ばい傾向です。

これはなぜ利益が伸びにくいのか、チェックする必要があります。

では、なぜ売上が順調に成長しているかを分析します。

1つ目の理由は不動産・金融業界に強いことです。

ダブルスタンダードはビッグデータを利用したマーケティングや業務効率化の事業を行っていますが、特に強い業界として不動産と金融があります。

強い、得意な業界を持っていることで売上成長を下支えできています。

2つ目の理由は、サービスを提供する範囲を拡大する戦略をとったことです。

顧客に提供できるサービスが増えたことによって、売上が自ずと増えました。

適用ここでポイントとなるのが、この効果は一時的ではなく、今後も続くことです。

これは大きなプラス要因となります。

続いては営業利益率が高い理由を分析しましょう。

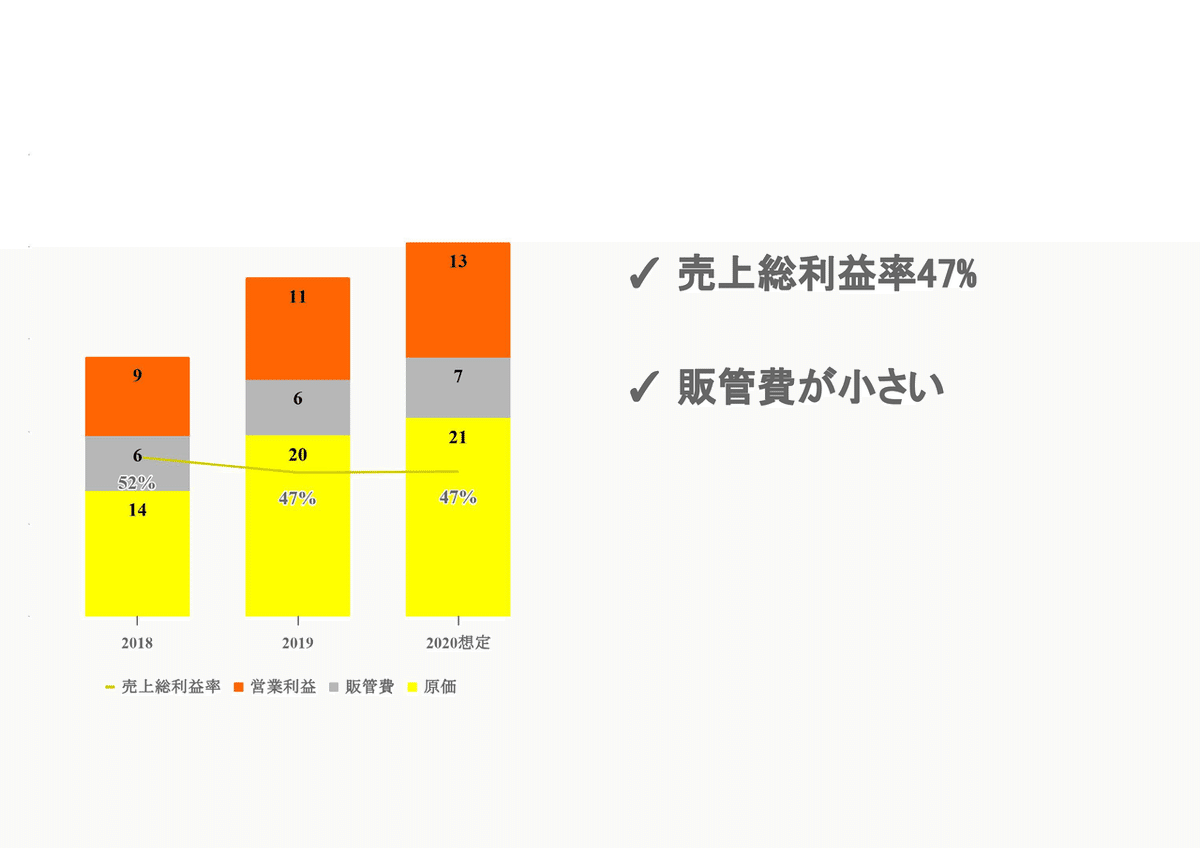

1つ目の理由は売上総利益率が47%と高いことです。

売上総利益率はサービスを提供するときにかかる現場の人件費や仕入れコストを除いた利益になります。

ここから先は

¥ 500

この記事が気に入ったらチップで応援してみませんか?