【資産形成】大学生から始める億り人への道

いーさんです。

今回は【資産形成】シリーズの2本目になります。

大学生から始める億り人への道と題し、書いていこうと思います。

ちなみに億り人とは金融資産で1億円以上の資産を保有している人のことを言います。

私は新卒で国内最大手の証券会社に入社し、トップセールスとなり、海外赴任経験後、転職。現在は外資系ベンチャー企業で働いています。

資産形成の情報は今やインターネットに溢れ、何が正いのか、情報の取捨選択が非常に大切です。

私自身も証券会社勤務時代に培った資産形成の知識で20代ではありますが、人並み以上の資産を持っています。

しかし、大学生の時は資産形成のことなど微塵も考えず、毎月のアルバイトで稼いだお金を無計画で全て使っていました。

自身の経験からも資産形成については早くから始めた方が良いのは間違いありません。

このような経験から今回は「大学生から無理なく始める億り人への道」を具体的に書いていこうと思います。

就活とは無関係な内容なので、お時間ある際に読んでいただければ嬉しいです。

1. 資産家の基準

まずはこちらをご覧ください。

(出典:野村総合研究所)

これは野村総合研究所から昨年12月に出された2019年の世帯別純金融資産保有額を5階層に分けた図です。

ここでは資産5億円以上を超富裕層、1億円以上5億円未満を富裕層、5000万円以上1億円未満を準富裕層、3000万円以上5000万円未満をアッパーマス層、3000万円未満をマス層と定義しています。

この割合を%にすると超富裕層は0.1%、富裕層2.2%、準富裕層5.9%、アッパーマス層13.2%、マス層78.2%となります。

ちなみに億り人と言われる純金融資産1億円以上の世帯は全体の2.3%となり100人に2人の割合となります。

大学生の皆さんにはこの2人になる為に、早いうちから資産形成を行っていくことをお薦めします。

やる気だけあっても富裕層にはなれませんのでしっかりとテクニックを理解してください。

2. 資産運用の考え方

まず、資産を式に直します。

自身の得た収入から支出を除いて、運用に回す。

資産を築くには

・収入

・支出

・運用

この3項目で世の中の「平均を上回る」必要があります。

世の中の平均をキープしていてもマス層〜アッパーマス層に収まってしまいます。

資産運用の重要な考え方として「平均を上回る」ということを覚えておいてください。

ちなみに私が証券会社時代に出会った超富裕層や富裕層の方々は上記3項目のうち「収入と運用」のどちらかが飛び抜けている方がほとんどでした。

例えば、年収が数千万の社長出会ったり、運用で大成功したりという感じです。

しかし、このような方々の真似をしようと思っても、再現性は非常に低い為、私たちは時間を味方にした運用を継続して行っていくことが必要となります。

次章からは実際の運用方法について書いていきます。

3. お金の色分けをする

大学生の皆さんはアルバイトや仕送りなど様々な収入を毎月得ていることかと思います。

前述の通り、私も大学時代はアルバイトで稼いだ月10万円程度を全て使い切ることを毎月のように繰り返しておりました。

当時(2013年頃)はパズル&ドラゴンが流行し始めたところでもあり、ガンホー株は急騰していたのですが、もちろん投資の知識もなく、パズル&ドラゴンをユーザーとしてただ楽しんでいたことを今では本当に悔やんでいます。もしあの時に株式投資の知識があれば...

時間は戻せる訳でもないので、私は社会人になってから本格時に投資を学び、自身でも運用するようになりました。

そんな私からまず、皆様にお伝えしたいのは「お金の色分け」についてです。

これは収入が多くても少なくても、関係なく意識して欲しいことなので最初にお伝えします。

大学生で大切なのは「7:3」の比率で収入を毎月「使うお金」と「増やすお金」に色分けすることです。

これが社会人になると「残すお金」という項目が増えますが、学生のうちは残すお金は考えなくて良いです。

仮に、毎月の収入がアルバイトの10万円と仮定します。

その場合7万円で固定費(家賃や食費など)や変動費(娯楽や交際費)をカバーし、3万円を毎月投資に回してください。

投資の始め方にやお薦めの証券会社についてはこちらをご覧ください。

ここではまず、月収を「7:3」で分け、3を投資するということを覚えて実践してください。

4. 投資商品を選定する

では実際に何に投資するべきなのかということを書いていきます。

投資未経験者の方は株式投資というと代表的なトヨタの株とかNTTの株など所謂日本株への投資をイメージされる方も多いのではないでしょうか。

私がここでお薦めするのは日本株ではなく外国株式の投資信託です。

投資信託って何?という方はこちらを参考にしてみてください。

簡単に説明すると、投資信託は多くの投資家から資金を集め、運用方針に基づき、専門家が運用する商品です。

したがって、知識が無くても一度商品を選べば、投資先のリバランスなどをプロが行ってくれます。そして様々な国や銘柄に少額から投資できるのが特徴です。

では、日本株ではなく、なぜ外国株式なのかをお伝えします。

投資にはアノマリーが非常に大事であり、歴史や相場は繰り返します。

日本株は代表する指数に日経平均株価がありますが、最高値を付けたのは1989年12月29日の38,915円です。現在は2万8000円代で推移していることを考えると過去の方が高かったことになります。しかし、米国を代表するNYダウは同じく1989年の年末に2,753ドルをつけていました。現在は3万ドル代まで上昇し、株価を10倍以上に伸ばしています。

このことから分かるように、投資妙味は海外の方が高いということです。

外国株投信や米国株投信は一般的に年間のリターンが6〜7%という実績があります。もちろん単年ごとに見ていくとリーマンショック時などマイナスの年もありますが、平均したリターンで6〜7%という銀行金利では考えられないような高い水準を叩き出しています。

例えばこちらのようなノーロード(無手数料)の外国株式インデックスファンドを積み立てたりとか

少し、冒険心を持ってこちらのような米国株中心の投信を持ってみても面白いと思います。

※投資は自己判断でお願い致します。

どちらにせよ、大学生のうちから毎月数万円ずつ、投資信託に積み立てていきましょう。途中で何があってもやめずに、売らずに継続することが一番大切です。

5. 億り人計画

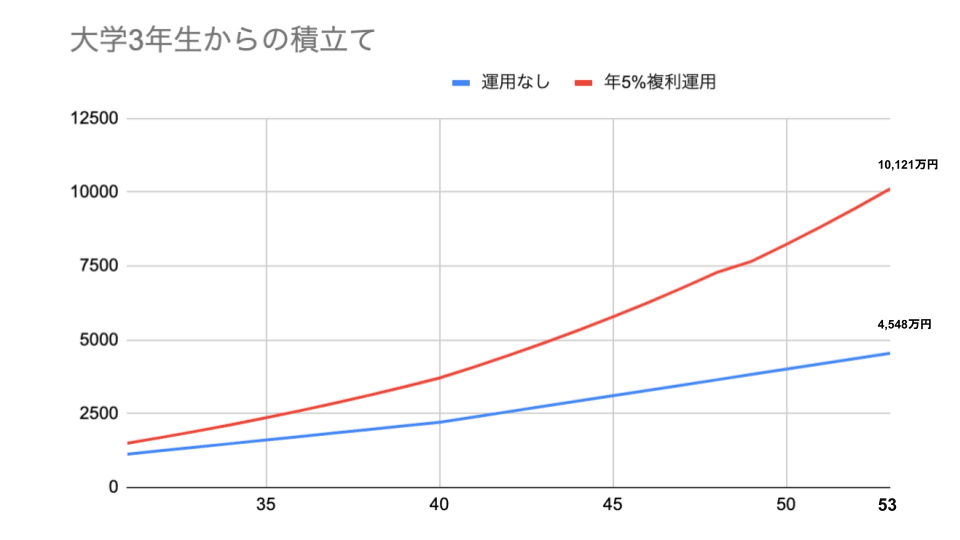

それでは実際に毎月、いくら運用して億り人になるかを考えていきましょう。

このnoteを読んでいただいている方は就職活動中の大学三年生が多いと思いますので、20歳から21歳までの大学生期間は毎月3万円。22歳から27歳までの第二新卒期間は毎月8万円、28歳から40歳までの結婚や子育て期間を毎月10万円、40歳以降を毎月15万円投資に回したと仮定し、運用利回りは外国株式インデックス投信の実績より低く、年5%の複利だと仮定します。

するとまず、大台の1,000万円に到達するのは運用なしで30歳、運用ありで28歳から29歳の間と約一年差が出ました。

また最後まで資産の推移を見ていくと、運用を続けていれば53歳で資産1億円超えの億り人に、普通に貯金をしていたら53歳で約4,500万が貯蓄でき、約5,500万円もの差になることが分かりました。

運用がいかに重要で将来の資産を作るかということです。

もちろん売却時の税金や、手数料などを考慮していないただの単純計算ですが、20歳からコツコツ運用を継続すると50歳過ぎに億り人になっている可能性があるということをご理解いただき、運用をスタートしていただければと思います。

6. 終わりに

いかがでしょうか。

少しでも運用を始めてみて、将来の資産形成や年金問題に備えようと思っていただければ、幸いです。

日本は若いうちからの投資教育などが一般化しておらず、未だに個人金融資産1,900兆円の内、約50%が現預金で眠っていると言われています。

米国の個人金融資産の推移と比較するとその増え方は非常に小さいものです。

だからこそ、直接金融に関わり、お客様と将来を共にする証券マンのビジネスは非常に付加価値が高く、社会からも経済の潤滑油という意味も込めて必要不可欠だと思っています。

これを読んでくれた方が少しでも資産運用に興味を持ち、また証券会社の仕事に興味を持っていただけたら、私にとってこれ以上の喜びはありません。

このnoteでは大学生(就活生)に向けた就職活動や資産形成についての情報をこれを読むだけで網羅できるように随時発信しています。

よろしければフォローしていただけると嬉しいです。

・Twitterはこちら

・noteはこちら

前回の【資産形成】シリーズ、投資の始め方はこちら

いいなと思ったら応援しよう!