Grabの決算要約 2021年締め決算

■なぜ、この記事を書くのか?

ソフトバンク・ビジョン・ファンドの主要投資先の1つである、

Grabの株価が、上場来▲72.9%という結果となってます(2022年3月5日時点)。

その要因を調べたいと思いました。

Grabが公開した21年4Q資料を中心に説明していきます。

https://investors.grab.com/static-files/ac8e3bfa-ab2e-4efd-af9e-02f5cc2c42d0

■まとめ

①売上や事業KPI、ビジネスモデル開発は順調に推移。競合比で圧倒的なシェアも維持。東南アジアにおける王者のポジションは変わらない

②22年度も流通取引総額は30~35%増と高い成長率を維持。21年度は29%だったので成長率は加速

③しかしながら、デリバリーやフィンテック事業の収益化は早くても23年度末。それに伴って企業全体としての収益化は自ずと24年度以降になるだろう

上記③が主因となり、

Grabの株価は下がってしまった。

とはいえ、Grabの様な高成長IT企業は、

・市場シェアや

・自社経済圏の

拡大の為に暫く赤字を掘るのは、殆ど当たり前。

投資家からすればサプライズとなる要素は小さいはず。

一定程度、Grabの事業云々というよりは、相場環境全体の影響による、投資家の弱気思考が影響していると考えられる。

※補足

2022年3月5日現在では、ロシアによるウクライナ侵攻を目的とした戦争が展開中。これを受けて原油を代表とする、商品市場の高騰が発生しており、世界経済への影響が見込まれる。この戦争をキッカケとして世界の株式市場も下落している。

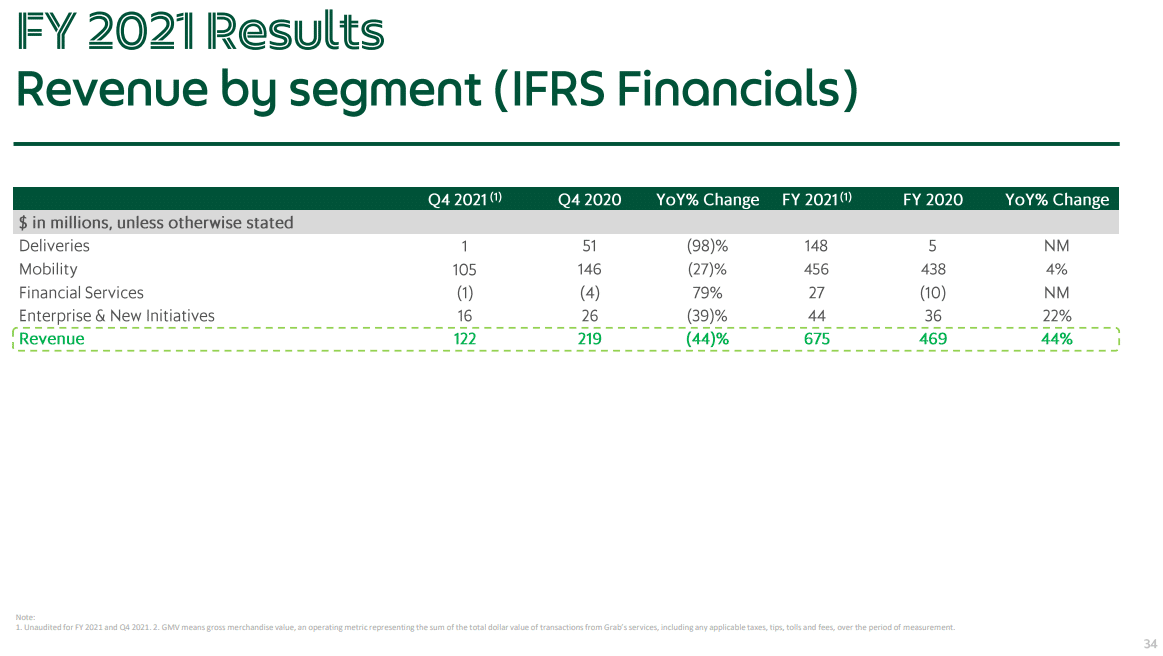

■財務:流通取引総額・売上・利益

トップラインは順調ですが、収益化は未達です。

◎流通取引総額(GMV):見通し超え

見通し:15.0~15.5ビリオンに対して

実績:16.1ビリオン

◎調整後EBITDA:見通し通り

見通し:▲0.9~▲0.7ビリオンに対して

実績:▲0.8ビリオン

◎売上:前年比44%増

売上合計は堅調に推移し、その中でも特にデリバリーが伸びています。

20年度のコロナ禍におけるロックダウンからの復活が影響しています。

■事業KPI:PLに結びつく主要指標

◎主要な事業指標はロックダウンから堅調に回復

①モビリティ事業の流通取引総額

②月次ユニークユーザー数

③ドライバーの(1時間あたり売上)と(稼働率)

どの指標を取っても回復が見られます。

◎Grab経済圏の順調な拡大

Grabのフードデリバリーやライドシェア、決済等々。ユーザーにGrabの複数サービスを使用させ、囲い込みを狙う戦略は順調に進んでいます。

その成果は数字としても現れており、Grabは以下を開示資料でアピールしています。

①ユーザーの定着率向上

②一人あたり流通取引総額の向上

③競合比の広告宣伝費率の低さ(広告出さなくても使われる)

今後はフィンテック事業への投資に集中し、Grab経済圏の強化を進行させるとのことです。

◎Grabが取引から得られる手数料率(価格交渉力)も向上

今まで見てきた通り、Grabの経済圏は順調に拡大しており、東南アジアにおいて必要不可欠な存在に成りつつあることが伺い知れます。

その為、Grabの価格交渉力も増してきており、流通取引総額から得られるGrabの手数料率も向上しています。

この点は今後のGrabの収益性に関わるので非常に良いニュースだと思いました。

■定性的な事業進捗

既存事業の強化だけでなく、新しい収益源の開発にも積極的です。

ポイントとしては、スーパーマーケットやマクドナルド、スターバックス等々。実店舗ビジネスとの提携関係を強化し、Grab経済圏をデジタル空間以外にも展開していることだと思いました。

日本だと楽天やソフトバンクが似たような事業展開をしていますが、

これからGrab独自の展開が出てくるのかが、個人的に気になります。

■22年度の予測 22年度も高成長は継続だが、企業全体としての収益化は24年度以降?

22年度も流通取引総額は30~35%の成長を見込みます。

21年度は29%だったので、成長率が加速する計画です。

しかしながら、収益化計画の資料でデリバリー関連事業は23年末に収益化と発表しています。

事業単体の収益化ということで、勿論、

これ以外の事業では

①フィンテック事業は未だ赤字を掘る段階でしょうし、

②全社の管理費用や、

③その他新規事業への投資も必要

なので、企業全体としての収益化は24年度以降になると見積もっておくのが妥当と思いました。

以上が今回調べた、Grabの21年度締め決算資料の要約でした。