Grabの決算解説 ソフトバンク・ビジョン・ファンド 投資先のIPO ソフトバンクグループ

■なぜGrabを取り上げたか

理由は以下です。

①ソフトバンク・ビジョン・ファンドの主要投資先の1つ

ソフトバンクによるグラブへの投資額は約27億ドル(約3000億円)に上るとされています。

②22年3月期におけるソフトバンクグループの業績を左右する大きな要因の1つ

また、Grabは22年3月までに、IPOを予定されており、

2Qで大きく落ち込んでしまったソフトバンクグループの業績回復を牽引する役割を期待されています。

以下が、ソフトバンクグループの21年度2Qの投資家向け説明資料です。

第3四半期以降、Grabが上場予定であることがしっかりと明記されています。

ソフトバンク・ビジョン・ファンドが、

・グラブに投資した時(2019年)の評価額が、140億ドルです。

・IPO時の時価総額は396億ドル

と言われているので、

約3倍(約6000億円程度)のリターンが見込まれます。

この2つの理由から、

Grabのことを調べてみたいと思いました。

以下からは、

Grabが投資家向けに公開している、21年Q3の資料を元に解説します。

■Grab全体の業績サマリー

◎【GMV(流通取引総額)】と【一人あたり月間GMV】、【総取扱い高】

全社合計の数値です。

去年、コロナ流行により、ロックダウンが続き業績を落としたこともあり、

業績を大きく伸ばしています。

◎EBITDA

EBITDAは20年度より悪化です。

ここの要因が気になったので、

以後、読み進めていく中で要因を特定します。

◎全社管理費

全社管理費は20年度はGMVの5%だったのが、

21年度は4%に縮小できた様です。

各地域における管理費用の増加を留められているみたいです。

一方で、現金の流出を伴わない、

原価償却費の様な費用が増加した事により、

期間中の損失は拡大しました。

◎【全社売上】と【純損失】、【手元流動性】

売上と純損失はEBITDAと同じく悪化しています。

また、手元流動性は20年度末から増加しており、

コロナ禍においても、財務健全性を維持していることが分かります。

全社合計の情報としては以上です。

以下からはセグメント別に見ていきます。

■セグメント別 業績サマリー

Grabのセグメントは

①デリバリー

②モビリティ

③金融

④企業向けとその他新規事業

の4つに分けることができます。

【④企業向けとその他新規事業】は、

・詐欺防止セキュリティサービス

・アプリ上での広告出稿

の様な事業を行っている様です。

◎セグメント別の売上

モビリティ事業の減少が全体合算で見た減少の主因となっています。

コロナ禍における移動制限が、

ライドシェアリングサービスの需要減少を引き起こしています。

一方で、デリバリーや金融サービスは増加し、

Grabのサービス自体は、普及が続いていると想定されます。

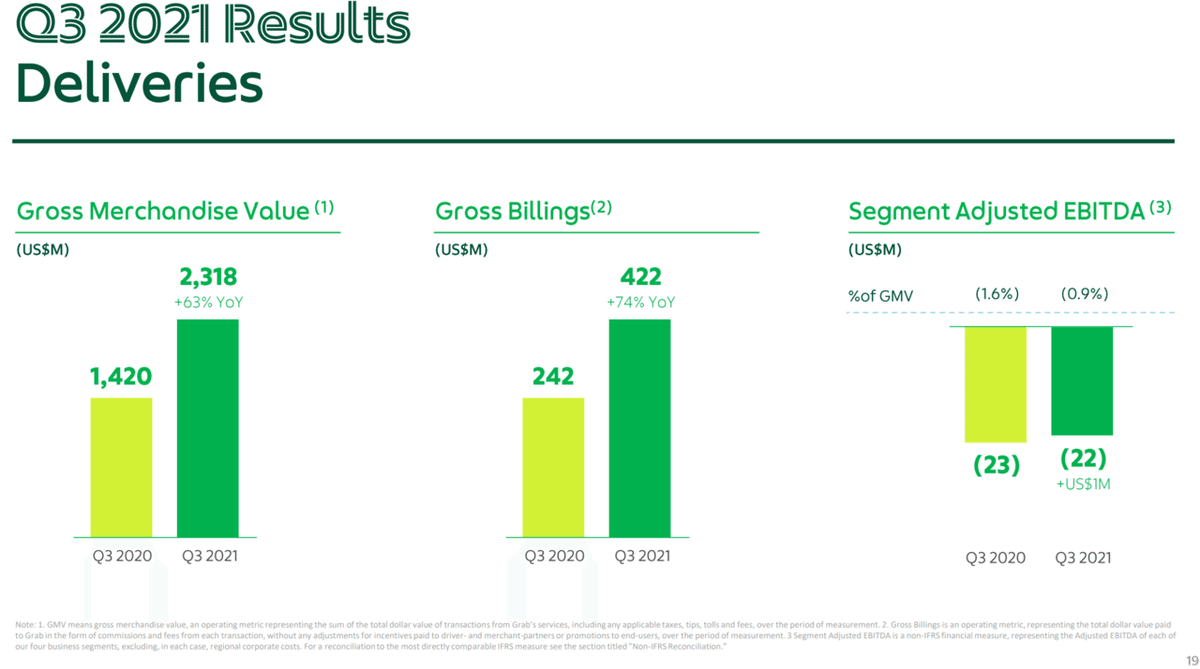

◎デリバリー事業

取引量は順調に増加しており、

EBITDAも改善しています。

デリバリー事業の業績を牽引しているのは、

「グラブマート」というサービスの様です。

グラブマートのサービスページを見てみると、

食品や生活雑貨の様な日用品のデリバリーを行っている様です。

コロナ禍で外出がしづらくなったことによる、

追い風を受けていると思われます。

◎モビリティ事業

先程も見た通り、ロックダウンの影響もあり、

前年比では減少です。

なお、Grabが事業展開している国においては、

ワクチン接種が順調に進んでいます。

そのため、個人的には、

22年度はモビリティ事業はV字回復すると予想します。

◎金融事業

金融事業の取引量は順調に増加しています。

現状では事業成長への投資を優先している為か、

EBITDAの赤字は拡大しています。

グラブの開示情報で気になったのが、このスライドです。

金融事業の強化の為に、「OVO」という企業の株式持分比率を高める様です。

■市場シェア

・OVOはインドネシアの主要な電子ウォレットサービスで、

国民の54%が利用

・一方で、グラブのフードデリバリサービスのGrabFoodは、

48%の消費者が利用

■戦略的な目的

インドネシアの代表的な電子ウォレットサービスを手中に収めることで、

自社のスーパーアプリ化を加速させることでしょう。

◎企業向けとその他新規事業

企業向けに、広告や詐欺防止セキュリティサービスを展開していますが、

これらのサービスの成長速度は、

グラブのその他のセグメントと比較して圧倒的に高いです。

ライドシェアやデリバリーといった主要事業以外への、

投資もしっかり行っており、

10年単位の継続的な事業成長が期待できます。

また、将来に向けた投資を進めることもあり、

EBITDAは前年比減少ですが、

既に黒字化している点も大きなポイントだと思いました。

■まとめ と 懸念点

①

21年Q3では、モビリティ事業が落ち込み、それに釣られて全体売上とEBITDAが落ちた。

しかしながら、足元ではワクチン接種率が上昇しているので、

22年度は、業績がV字回復することが見込まれます。

②

セグメント別では、

コロナ禍でマイナス影響(モビリティ)を受けた事業もあれば、

プラスのもの(デリバリー)もあり、

事業の幅広さの恩恵を受けている。

また、デリバリーサービスはコロナが落ち着いたあとも、

生活に定着しさえすれば、

大きな反動もなく、継続的な成長を実現するでしょう。

③

金融や企業向けサービス、その他新規事業への投資も積極的で、

スーパーアプリ化による、

グラブ経済圏の長期的な拡大に余念がありません。

④

リープフロッグ現象。

グラブの創業は2012年です。

そこからたった9年で評価額約4.3兆円でIPOという、

驚異的な成長速度です。

これを可能にしたのは、

先進国とは違って、

既存の中途半端に効率化されたITサービスを提供している、

大手企業という競争相手が不在だったからという、

経済環境の違いが大きいです。

既存の古いインフラが無いため、

その次代で最先端の技術を使ったサービスを、

真っ先に導入できます。

こういったサービスが、

徐々に既存インフラの置き換えが進む日本に、

進出して来るのは時間の問題です。

日本でソフトバンクグループが、

インドのPaytmと協力し、

ペイペイを導入したのが、良い例です。

日本の近未来を知るなら、

新興国のグラブの様な急成長企業の現状を調べるのが、適切でしょう。

こういったことを理解した上で、

日本における、

ソフトバンクグループや楽天グループの事業展開を見ると、

各社の戦略的な意図を、

より深く理解できると思います。

⑤

最後に懸念点です。

グラブが事業を行っている東南アジアでは、

GojekとTokopediaが合併した新会社、GoTo Groupも存在しています。

グラブ自身、全社で見ると収益化を達成していませんが、

それでもライバルとの競争の為に、

多額の投資が必要とされ続けます。

その為、

収益化までの道筋の明確化が、

時価総額向上に必要な、

大きなポイントとなります。

また、

グラブとGoToグループの競争展開を、

理解して行くことで、

日本における、ソフトバンクグループと楽天グループの競争の行方も、

ある程度、参考にできると思うので、

日本の投資家としては、見逃せないポイントとなります。

以上が、グラブの解説内容でした。

今後も投資に役立つ内容を投稿して行く予定です。

調査要望の企業やファンドがあれば、

コメント下さい。