(無料記事)台湾セミコンダクター FY23 4Q決算分析(2024.1.18)

おはようございます、すてぃ次郎です。

今回は、台湾セミコンダクター FY23 4Q決算分析を纏めていきます。

定期購読マガジン「すてぃ次郎の米国株時事通信(700円)」と「すてぃ次郎とクソカブくんの米国株合同マガジン(1111円)」で毎月多くの記事を書いていますので興味がある方はご検討ください。

<台湾セミコンダクター決算概要>

EPS アナリスト予想:1.37$ 結果:1.44$

売上高 アナリスト予想:19.57B$ 結果:19.624B$ (YoY-1.5%)

(為替変動なし:-0.0%)

来期売上高ガイダンス アナリスト予想:18.23B$ 結果:18.0~18.8B$ (YoY+7.7~12.4%)

営業利益:8.163B$ (前年同期:10.357B$)

純利益:7.476B$ (前年同期:9.427B$)

営業キャッシュフロー:12.421B$ (前年同期:15.610B$)

現金および現金同等物:47.661B$ (前年同期:43.721B$)

上図は、台湾セミコンダクターの売上高推移です。

台湾セミコンダクターの売上高成長率は、YoY-2%、QoQ+13.6%。

粗利率が低くなっている要因は、稼働率低下とN3の立ち上がりによるマージン希釈化による影響。

来期売上高成長率は、YoY+10.1%、QoQ-7.7%。

ガイダンス傾向(前期企業ガイダンス÷今期売上高)は、

2Q:15.68÷15.60≒1.005 +0.5%

3Q:17.28÷17.10≒1.010 +1.0%

4Q:19.62÷19.20≒1.022 +2.2%

です。

今期はガイダンスレンジよりも高く、好調の具合が見て取れます。

決算翌日に9.0%上昇。

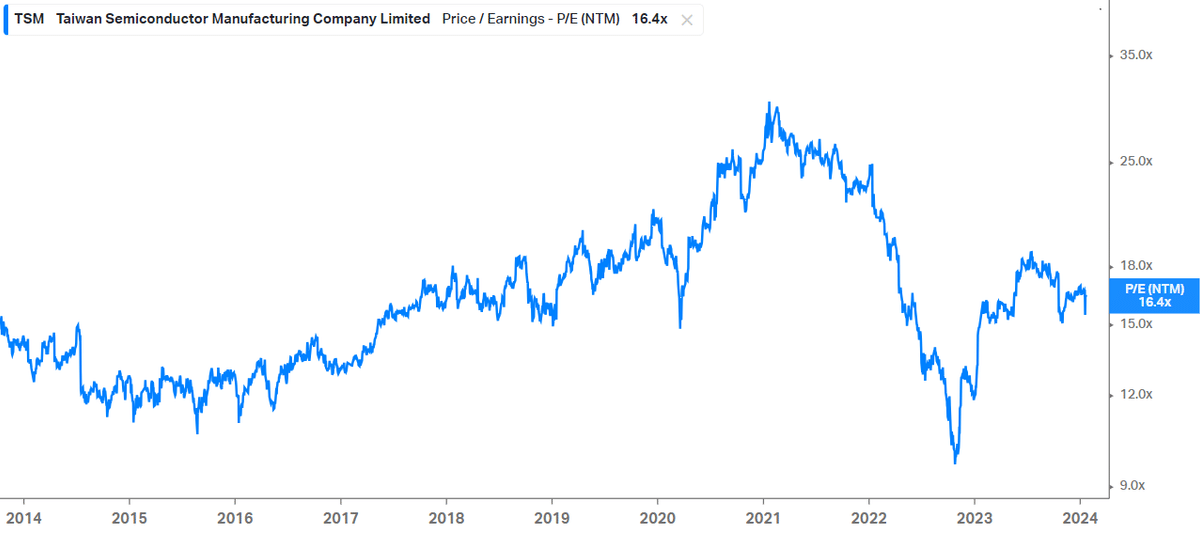

台湾セミコンダクターの向こう12カ月PERは、16.4倍。

2017~2019年の水準で推移しており、業績改善が見られれば十分維持ができる水準です。

<決算補足資料>

引用:TSM FY23 4Q Presentation Material 4ページ目

前期から3nmの最先端チップの売上高比率が急騰中。

引用:TSM FY23 4Q Management Report 2ページ目

地域別売上高比率は、北米72%。

<台湾セミコンダクターカンファレンスコール概要>

カンファレンスコールとは、決算後に発表される経営陣とアナリストの公開会議の場です。決算書以外の事項について触れたり、質疑応答があったりします。必須事項です。

・業界をリードする3nm技術の継続的な力強い成長によって成長が支えられた。

・粗利率低下の理由は、3nmの売上高比率増加による利益率の希薄化と稼働率低下による影響。

・7nm以下の先端技術収益が67%を占めた。

・3nmの出荷が増加した為、在庫日数が11日減少し、85日となった。

・通年のフリーキャッシュフロー:2,920億台湾ドル。

・来期は、スマホの季節性影響を受けるが一部はハイパフォーマンスコンピューティング部門の好調で相殺される見通し。

・来期粗利ガイダンス:52~54%。

・来期営業利益ガイダンス:40~42%。

・2024年度は、稼動率増加を予想。

・2024年通期粗利ガイダンスは2023年に比べて3~4%高くなると予想。

・3nmの長い需要を考慮して、5nmの設備をサポートに回す予定。この影響で粗利率は低下する見込み。

・長期の粗利率ガイダンス:53%以上

・2023年の設備投資は、不確実性を踏まえて32B$→30.4B$に減額した。

・2024年の設備投資は28~32B$を予想。70~80%が先端技術に充てる予定。

・3nm関連設備投資はYoY+30%の見込み。

・年間平均成長率:15~20%を達成する見通し。

・2023年メモリ産業を除く半導体産業はYoY-2%。

・マクロ環境の不確実性が消費者心理に重く圧し掛かる可能性はある。

・2024年の3nm売上高は3倍以上を予想し、全体売上高比率の10%半ばの見込み。

・日本工場は2024年4Qに量産する予定で、12nm/16nm/22nm/28nmを生産予定。

・2025年にアリゾナ工場で4nmの量産を計画している。

・2025年に2nmの量産準備も始めている。

・AIの年平均成長率は+50%であり、2027年までに10%の売上高比率になると予想している。

・2024年の通年粗利ガイダンスは提示しない。

<結論>

TSMの決算は良かったです。

ガイダンスの上振れは最先端半導体の需要増加を示唆しています。

ただし、気になるのは半導体セクターの過熱です。

最先端半導体は好調な反面、それ以外の分野は2021~2022年ほどの成長は現状見られません。

来期ガイダンスも季節性を超える程の伸びは見えず、現状のデータからはそれなりに良く回復していくだろうという展望です。

TSMへの投資も悪くないと思いますが、それよりは急激に伸びていくと予想される最先端半導体への投資が良いでしょう。

ここから先は

¥ 100

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?