エンジェル税制の起業特例とは?|適用のための重要ポイントも解説

「起業特例」という単語を聞いたことがありますか?

エンジェル税制の中に新たに起業特例が追加され、株式を売却した起業家にとって非常に魅力的な制度が創設されました。

エンジェル税制とはそもそも何なのかを知りたい方は以下の記事をチェックしてみてください。

では、今から起業特例の内容についてチェックしていきましょう。

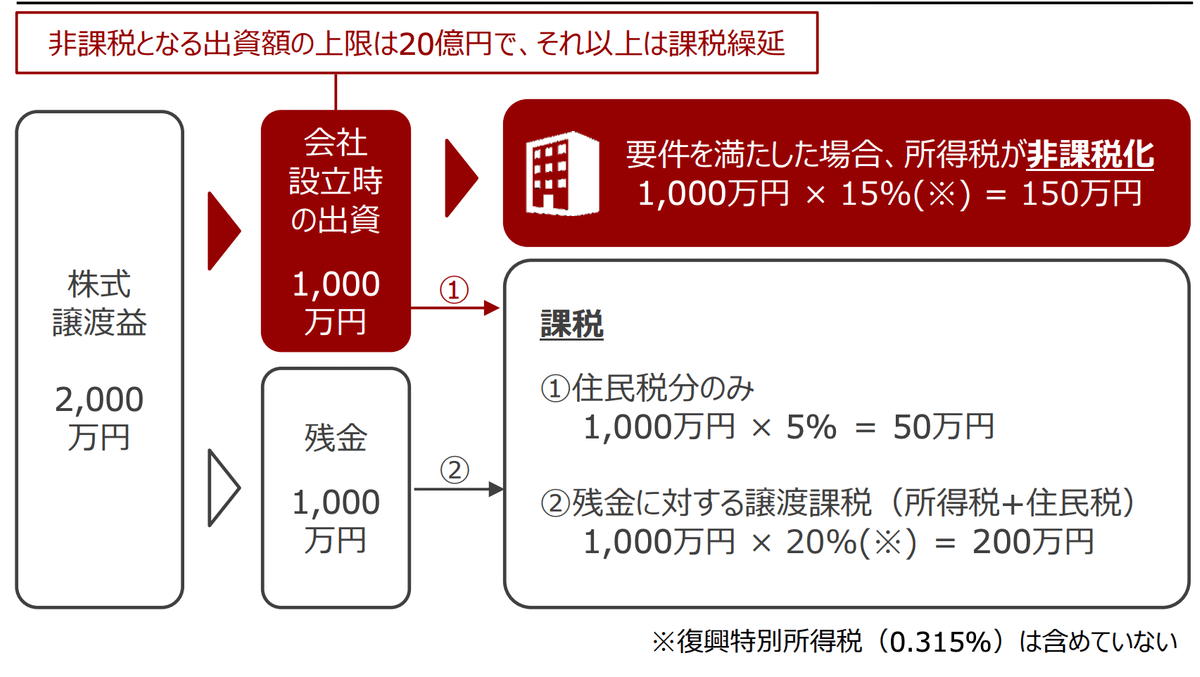

起業特例は、会社設立の際の出資額について、設立の年の株式譲渡益から控除し、20億円を上限として非課税とする措置です。

経済産業省によると、正式な定義は下の通りです。

自ら保有する株式を売却して、スタートアップを起業する場合、その設立時の出資額について、その年の株式譲渡益から控除し、 20億円を上限として、非課税とします。この時、「株式譲渡益」とは一般株式等及び上場株式等に係る譲渡所得等の金額になります。

つまり、会社をバイアウトした起業家が、株式を売却したその年に新しく立ち上げた会社への出資額を株式譲渡益から控除でき、非課税化できるという制度です。

バイアウトしたお金を丸々非課税とできるため、起業家の節税対策として非常に有効であるといえます。

この制度は令和5年度に始まったばかりであり、その点でもまだまだ認知度が低く利用する人も少ないです。そのため、条件や審査も現時点ではまだそれほど厳しくないため、狙い目の制度であるとも言えます。

具体的な節税金額

例えば株式譲渡益が2000万円で、会社設立の際に1000万円を出資したとすると、所得税が非課税化され、150万円の節税になります。

非課税となる出資額の上限は20億円で、それ以上は繰延課税となります。

実際、起業特例を利用するにあたって具体的にどのくらいの金額を出資するべきなのかについては、その時々の状況によって異なります。

例えば、資本金が1億を超えると法人税の関係で不利になる場合もあります。

譲渡益の何%を出資するべきかや、いくら出資するのが税金のメリットがあるのかなどは一概にこれが良いとは言えません。

一度税理士に相談してみるのが良いでしょう。

起業特例の個人・企業要件

起業特例の要件は以下の通りです。

注意点として、個人要件を会社成立の日に、企業要件を会社を設立した年の12月31日時点で満たすことが必要となってきます。

つまり、会社をバイアウトした年の12月31日に会社を設立する必要があるということです。

個人要件

企業要件

起業特例の要件を適用するためには

条件としてはあまり厳しくない印象を受けますが、どういったところを厳しく見られるのかについても少し書いておきます。

起業特例を適用するためには、「スタートアップとしての新規性」が厳しくチェックされます。

例えば、事業年度毎の要件の部分で、研究者あるいは新規事業活動従事者が2人以上が要件となっています。

この要件に当てはまるためには、「新事業活動従事者の略歴、担当業務内容」を記載した資料を提出する必要があり、その人の経歴や業務として何をやっているかを詳しく記入しなければいけません。

例えば全く新規性のない事業に携わっているとみなされると、審査をパスできないため、申請書類の中でスタートアップとしての「新規性」をアピールしていく必要があります。

提出書類について・申請手続きの流れ

提出書類は以下の通りです。

余裕を持って申請をするようにしましょう。

申請手続きは以下の通りです。

都道府県側から確認書が交付され、その確認書を基に税務署に確定申告することで手続き完了となります。

フォローアップ調査について

起業特例を適用した後、追加で調査が来る場合があります。ただし、調査の結果によって適用が取り消されるといったものではなく、税制の適切な運営のために任意で依頼が来るといった形式です。

おそらく今後の税制改正などに利用されていくのでしょう。

起業特例の無料相談について

税理士事務所HERITAGEでは、エンジェル税制の適用に関して、不安な点や疑問点がある方、急いで申請を行いたい方へ向けて無料相談を実施しています。

エンジェル税制は個々の事情に応じて、必要書類や要件、スケジュールなども異なってきます。税理士事務所HERITAGEでは、エンジェル税制の申請を多数行なっており、要件や必要書類、申請の進め方についても企業ごとの状況に応じて詳しくお話しすることができます。

ぜひ一度無料相談をご利用ください。