2024年、AI主導で再燃するスタートアップ投資市場

2024年、世界のスタートアップ投資市場は人工知能(AI)分野の大躍進により息を吹き返し、新たな成長の局面を迎えました。Crunchbaseのデータによると、2024年の全体的なスタートアップ投資額は約3,140億ドルと、2023年の3,040億ドルを上回る結果となりました。中でもAI分野への投資は際立った増加を示し、投資市場全体に大きな影響を与えました。本稿では、AI分野の進展が市場に及ぼした変化を詳しく掘り下げるとともに、各ステージや地域ごとの投資動向についても詳細に解説します。

AI分野の爆発的成長

2024年のスタートアップ市場における最大の話題は、AI分野への投資が大幅に増加したことです。

AI分野への投資額:

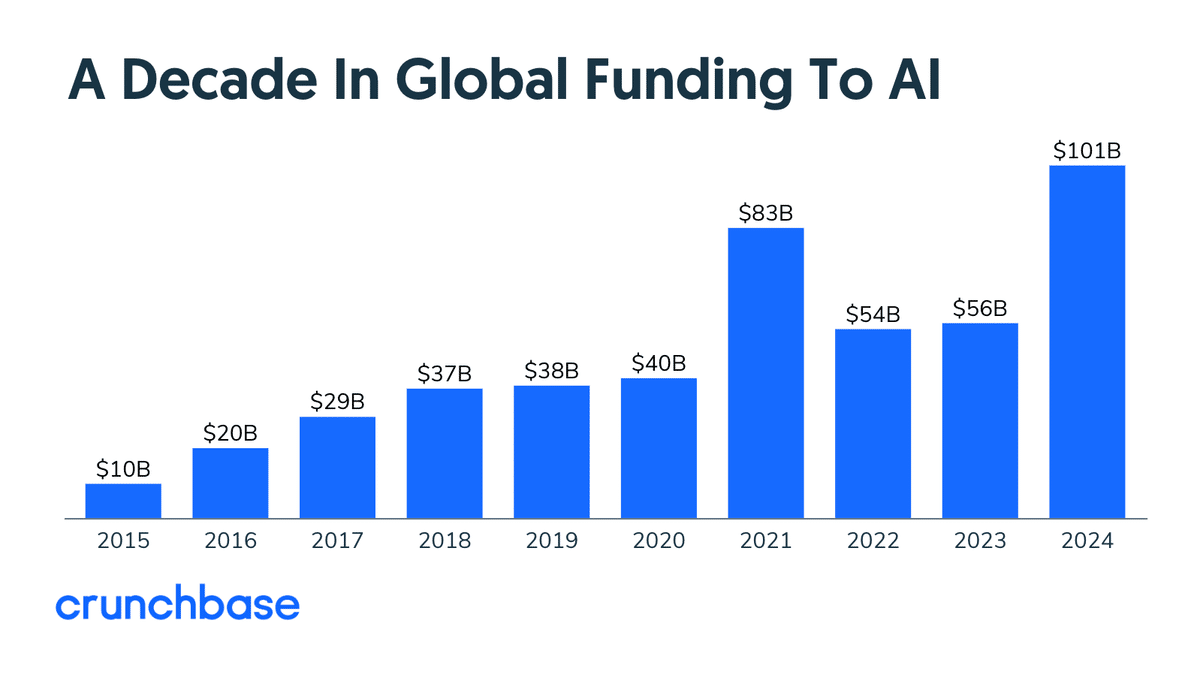

AI関連企業への投資額は過去最高の1,000億ドルを超え、前年比で80%以上増加しました。この規模は、世界全体の投資額の約3分の1に相当します。これにより、AIはスタートアップ投資における最重要分野としての地位を確立しました。基盤モデル企業の躍進:

投資額の約3分の1は基盤モデルを開発する企業に集中しました。これには、OpenAIやAnthropicなどの企業が含まれます。AI技術の応用分野:

残りの2/3はAI技術の応用が進む分野に投じられました。自動運転、ヘルスケア、ロボティクス、プロフェッショナルサービス、セキュリティ、軍事分野などが特に注目されました。これらの分野では、AIモデルの運用を支えるインフラやデータ管理の需要も増加しました。代表的な企業と評価額:

CoreWeave: 190億ドル

Scale AI: 138億ドル

Perplexity: 90億ドル

これらの企業の成功は、AI技術の進化が幅広い産業において革新をもたらしていることを示しています。

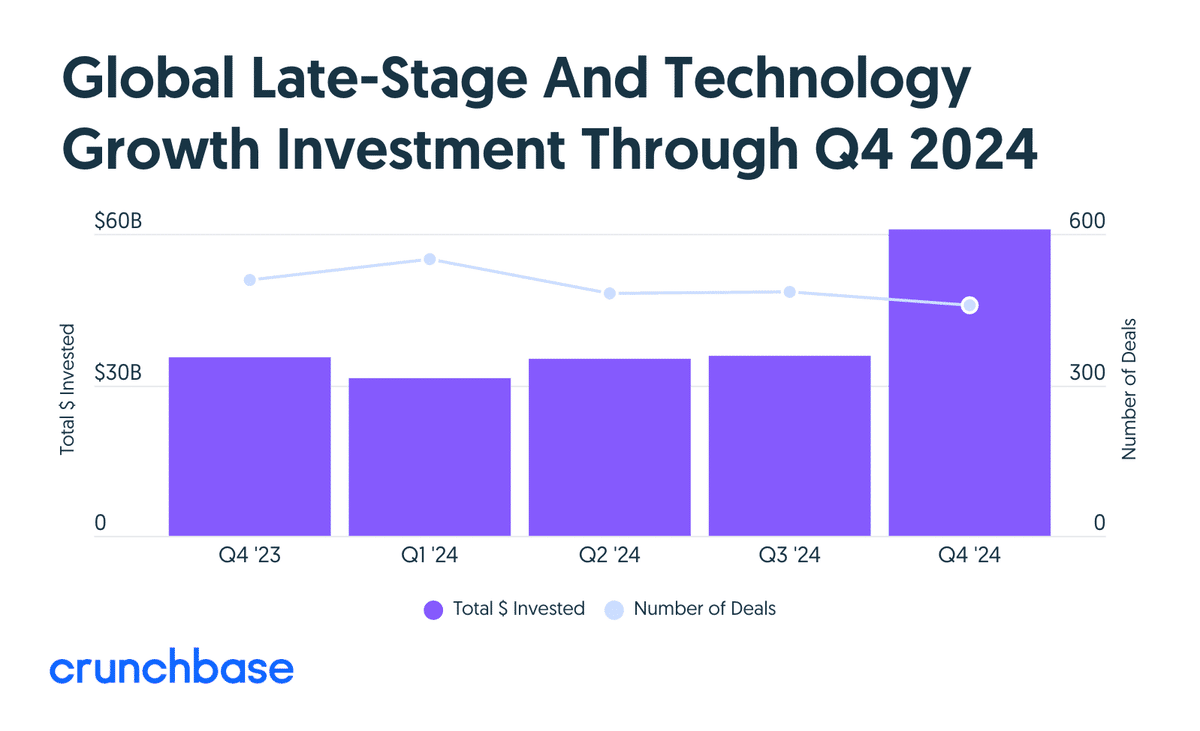

四半期別の動向とQ4の躍進

2024年の投資市場全体を牽引したのは第4四半期(Q4)の劇的な増加です。この期間には930億ドルが投資され、前年同期の690億ドルを大きく上回りました。

Q4の注目点:

過去2年間で最大の投資額を記録。

特にAI分野における大型ラウンドが顕著。

OpenAI、Databricks、xAIなどの企業が主導的役割を果たしました。

主要な資金調達事例:

Databricks: 100億ドルの調達で評価額620億ドルに到達。

OpenAI: 1570億ドルの評価額を獲得。

Q4の成長要因:

Q4は過去の傾向と異なり、通常は緩やかになる時期にも関わらず、遅い段階での資金調達が急増しました。これは、AI技術の進展が投資家に新たな希望を与えたためと考えられます。

ステージ別投資動向

レイトステージ:

・投資額: 610億ドル(前年同期比70%増)。

・主な対象分野: AI、エネルギー、半導体、セキュリティ、航空宇宙。

・大規模ラウンドが頻発し、企業評価額の上昇が顕著でした。

アーリーステージ(初期):

・投資動向: ほぼ横ばい状態。

・注目分野: 再生可能エネルギー、ロボティクス、バイオテクノロジー、データセンター。

・大規模ラウンド: 大型の調達も見られたが、全体としては安定的な推移。

シード投資:

・投資額: 70億ドル(前年同期比16%減)。

・シード投資は初期データの修正による増加の余地があるものの、短期的には停滞感が見られます。

地理的視点:アメリカとシリコンバレーの復活

2024年、アメリカのスタートアップ市場は再び世界の注目を集めました。

アメリカ全体:

世界全体の57%にあたる1,780億ドルを調達。前年の48%から大幅にシェアを拡大。シリコンバレー(サンフランシスコ湾岸地域):

投資額: 900億ドル(2023年の590億ドルから急増)。

主にAI関連投資が急増し、地域経済を牽引。

シリコンバレーの復活は、AI技術の進化が地理的にも特定の地域に集中していることを示しています。

流動性と出口戦略の停滞

2024年は資金調達が活発だった一方で、企業の出口戦略には課題が残りました。

M&A(買収)動向:

2023年より若干増加したものの、期待には届かず。特にバイオテクノロジーとサイバーセキュリティ分野に集中。IPO市場:

年間を通じて低調な動きが続きましたが、年末のServiceTitanのIPOは成功を収めました。同社は新年に入り、IPO価格を40%以上上回る成果を上げています。今後の展望:

2025年にはIPO市場の回復が期待されており、投資家がさらなる資金を投入する可能性が高まっています。

2024年は、AI技術の進化がスタートアップ市場に革命をもたらした年でした。投資額、評価額、そして地理的な分布においてAIが主役となり、アメリカとシリコンバレーがその中心地として機能しました。一方で、出口戦略の停滞が課題として浮上しており、2025年以降にこれがどのように解決されるかが注目されます。AIとスタートアップ市場の相互作用は、今後も世界経済の重要なテーマとして語り継がれることでしょう。

関連書籍