デメリットばかりじゃない!? 社会保険の適用拡大【2024年10月】~従業員向け解説編~

今回は、2024年10月から変わる「社会保険適用拡大」について解説したいと思います。

先日、こんな質問がありました。

【質問】

「10月からパートも社会保険に加入しなければならないと会社から言われたけど、私は配偶者の扶養の範囲内で働いているので、関係ないですよね?」

【回答】

2024年10月からは、社会保険の加入条件が変わり、今まで社会保険に入っていなかった従業員も、次のすべてに該当する場合は、新たに社会保険に加入することになります。

配偶者の扶養の範囲内で働いている場合も同様です。

☑ 勤務先の従業員数が51人以上

(2024年9月までは勤務先の従業員数が101人以上)

☑ 週の所定労働時間が20時間以上

☑ 所定内賃金が月額88,000円以上

☑ 2カ月を超える雇用見込み期間がある

☑ 学生ではない

以下、ポイントなど解説していきます。

⇊ 企業ご担当者の方には、より詳しく解説をしています。⇊

【解説】

1.「対象となる企業」の条件とは

令和6年10月からは「従業員数51人以上」の企業等が対象となります。

ご自分が勤務している会社が ”対象となる企業” なのか、人事・総務の方に確認してみましょう。

※今後さらに対象となる企業条件が拡大される見込みですが、詳細は決まっておりません。(2024年8月現在)

2.「対象となる従業員」の条件とは

新たな加入対象者となるのは、下記の条件を全て満たしている方です。

週の所定労働時間が20時間以上

所定内賃金が月額8万8千円以上

2ヶ月を超える雇用の見込みがある

学生ではない

繰り返しになりますが、上記の1~4のうち一つでも当てはまらないものがあったら対象とはなりません。

ポイント① 所定内賃金とは?

重要なポイントは、

「3. 所定内賃金が月額8万8千円以上」というところです。

この「所定内賃金」とは、通勤手当や残業手当を含まない金額で、雇用契約書などで定められた労働条件(例:1日5時間、週4日勤務など)で計算します。

時給者の方の月額を計算する方法は以下のとおりです。

時給額×週の所定労働時間×(52週÷12ヶ月)=所定内賃金

例1)時給1,000円×週20時間勤務×(52週÷12ヶ月)=月額 約86,666円

例2)時給1,113円×週20時間勤務×(52週÷12ヶ月)=月額 約96,460円

例1)の場合は、働いている企業が適用拡大の対象だとしても、この場合は条件を満たしていないので対象外ということになります。

例2)は、東京都の最低賃金1,113円(2024年8月時点)をもとに算出した結果です。このよう場合は、「週の所定労働時間」も「所定内賃金」も条件を満たしていることになります。

ポイント② 社会保険の加入対象となるのは?

ポイントのふたつ目は、

「対象となる企業」と「対象となる従業員」の両方の条件が揃ってはじめて社会保険の加入対象となる点です。

そして、「対象となる従業員」は4要件すべてに該当する場合のみが対象となるので、一つでも当てはまらないものがある場合は対象となりません。

ポイント③ 配偶者の扶養になっている人も対象??

最後のポイントは、

配偶者の社会保険の扶養に入っている人も、この対象にあたる点です。

ポイント②で説明したように「対象となる企業」と「対象となる従業員」の両方の条件に該当すれば、ご自身の働いている企業の社会保険に入り、同時に配偶者の社会保険の扶養からは外れるということです。

(その他、配偶者の企業から「家族手当」などが支給されている場合は、社会保険の扶養から外れることが影響するかも知れませんのでご家族に相談したほうがよいでしょう。)

⇊ さらに詳しく知りたい方は ⇊ ”よくある質問” をまとめました ⇊

3.デメリットばかりではない

これまで、社会保険は扶養に入っていた方は、新たにご自身の給与から社会保険料が控除されるので、負担が増え、損した気分になるかもしれません。

しかし、社会保険へのご自身での加入はデメリットばかりではありません。

-メリット-

1.被扶養者だったら支給されなかった健康保険の給付がある。

傷病手当金=ケガや病気で連続して4日以上休業する必要があるとき

出産手当金=産前産後休業の期間

働けず支給されなかった給与の補てんとして、健康保険から支給される手当金です。この手当金はどちらも国民健康保険にはない制度です。働けない状況のときに、このような給付が受けられると不安も少なくなるでしょう。

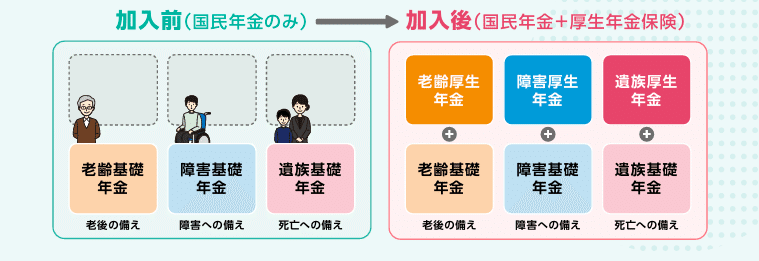

2.将来もらえる年金額が増える。

厚生年金に加入すると、年金は2階建てとなり、将来もらえる年金額が増えます。

その他にも、国民年金と違いがあります。

障害年金については、国民年金が重大な障害(1級、2級)に対してのみ支給されますが、厚生年金は3級以上の軽度な障害でも障害厚生年金や障害手当金が支給されます。

遺族年金についても、国民年金は18歳未満の子がいる配偶者または18歳未満の子にしか支給されませんが、厚生年金は子のない配偶者や父母にも順位によって支給されます。

下記の特設サイトでは、≪社会保険加入後の手取り額シミュレーション≫や

≪社会保険加入による年金額シミュレーション≫を確認することができます。

社会保険加入は、保険料負担があるので、給与の手取り額が減るのは事実ですが、ケガや病気など万が一のときの保障もあるので、マイナスなことばかりではありません。皆さんの不安解消に役立てていただけたら幸いです。