年収130万円の壁 「一時的に超えても大丈夫って本当?」

今回は「年収130万円の壁」について質問があったので解説します。

【質問】

私は、配偶者の扶養に入っているので、年収130万円の範囲内で働いていますが、繁忙期などで一時的に収入が上がったとしても、会社が証明すれば扶養のままで大丈夫と聞きましたが、本当ですか?

【回答】

社会保険の扶養の条件の一つに ”年収130万円未満”という要件があるため、「年収130万円の壁」と言われています。

現在、政府ではこの「年収130万円の壁」の対応策として、繁忙期に一時的に収入が上がったとしても、事業主がその旨を証明することで、引き続き被扶養者認定が可能となる制度を作っています。そのため、「一時的」な要因で年収130万円を超えてしまっても扶養のままでいられます。

年収の壁には「税金に関わるもの」と「社会保険に関わるもの」がありますが、ここでは「社会保険に関わるもの」について解説します。

※「年収130万円の壁」に絞ってわかりやすくするため、細かい被扶養者要件や税金の扶養要件については触れていませんのでご了承ください。

【解説】

1.「年収130万円の壁」って何?

社会保険に加入している家族に扶養されている人のことを「被扶養者」といい、年間収入130万円未満(60歳以上または障害者の場合は年収180万円未満)であることが要件となっています。この「被扶養者」は社会保険料の負担がありません。

そのため、年収130万円を超えると「被扶養者」から外れて、自分で国民健康保険・国民年金に加入することになるので、国民健康保険料・国民年金保険料の支払いが発生します。

これが、「年収130万円の壁」と言われるものです。

ポイント① 年収に含まれるもの

給与収入の場合は、非課税である通勤手当も含みます。

毎月の給与明細でいうと、税金など控除される前の「支給総額」が108,333円以下かどうかということです。(130万円÷12カ月=108,333.3333…円)

注意点としては、給与収入だけでなく、雇用保険の失業等給付、遺族年金、傷病手当金、出産手当金なども「収入」に含まれることです。

ポイント② 年収に含まれないもの

例えば、10月末に退職して、家族の扶養に入る場合、退職金や退職前の給与収入は、年収(年間収入)に含まれません。

ここでいう年収(年間収入)とは、被扶養者に該当する時点および認定された日以降の年間の見込み収入額のことをいいます。上記の例でいうと、退職後の11月以降の年間収入の見込み額が130万円未満であれば、「被扶養者」となることができるということです。

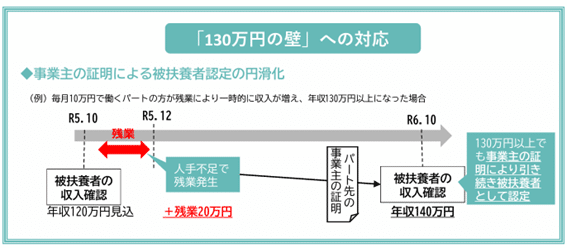

2.「年収130万円」を一時的に超えても事業主が証明すれば扶養のままで大丈夫というのはどういうこと?

政府は「年収の壁」に対する当面の対応策として「年収の壁・支援強化パッケージ」を策定し、2023年10月20日から、繁忙期などで一時的な収入増加があっても事業主が証明する(連続して2回まで)ことで、引き続き扶養に入り続けることが可能となる特例措置を導入しました。

ポイント①「事業主の証明書」はいつもらえばいいの?

「被扶養者認定のとき」「被扶養者確認(調査)のとき」など、健康保険組合から収入を確認する書類の提出を求められたときです。

例えば、収入を確認する書類として直近3ヶ月間の給与明細の提出を求められたとします。たまたま提出を求められた時点から直近3ヶ月間というのが繁忙期で、平均月額が108,333円を超えてしまっていた場合、通常は扶養から削除することになってしまいます。

しかし、今回は、その収入増加が「一時的な事情」であることを記載した証明書を事業主に発行してもらい、その証明書を収入書類と一緒に健康保険組合に提出することで、引き続き扶養のままでいられることになります。

ポイント②「事業主の証明書」は連続2回までというのはどういうこと?

今回の措置は、「同一の者について原則として連続2回までを上限とする」されています。

具体的には、事業主の証明書を発行してもらい健康保険組合に提出した場合を「1回」と数えます。

年1回、被扶養者の収入確認を実施している健康保険組合の場合であれば、連続する2年間に事業主の証明書を提出した場合に「連続2回」となります。

ただし、今回の措置のことを「当面の対応策」と言っているので、今後変更になることもあり得ます。

ポイント③「事業主の証明書」さえあれば年収130万円を超えても絶対に大丈夫?

絶対大丈夫なわけではありません!!

事業主が証明するのは、「一時的な事情による収入増加である旨」です。

この一時的な事情とは、人手不足や繁忙期や災害や急なトラブル対応などで一時的に勤務が増えて収入が増加した場合をいいます。

なので、時給が上がったり、契約変更によって通常勤務する日数が増えた場合などは「一時的な事情」には該当しません。

また、ここでは詳しい説明はしませんが、被扶養者(扶養される人)の要件は「年収130万円未満であること」だけではないので、その他の要件で扶養から削除されることがあり得ます。加入している健康保険組合の「被扶養者要件」を確認することも重要です。

3.「年収106万円の壁」を超えると社会保険に加入しなくちゃいけないって聞いたけど?

現在は従業員数101人以上(2024年10月からは従業員数51人以上)の企業に勤める人で、週20時間以上・月額88,000円以上などの要件に該当する人は、ご自身の会社で社会保険に加入しなければならず、家族の扶養から外れてしまうことになります。

残業手当や通勤手当を除いた所定賃金月額が88,000円以上というのが要件のため、88,000円×12カ月=1,056,000円だから「年収106万円の壁」と言われています。

これについては、「デメリットばかりじゃない!? 社会保険の適用拡大【2024年10月】~従業員向け解説編~」で説明しているのでぜひご覧ください。

その他の年収の壁

今回は「社会保険に関わる年収の壁」に絞って解説しましたが、「年収の壁」には税金に関わるものもありますので、ざっくりとですが、税金に関わる年収の壁も記載しておきます。

「年収103万円の壁」→

年間給与(※)が103万円を超えると税法上の扶養から外れる。

「年収150万円の壁」→

年間給与(※)が150万円を超えると、配偶者特別控除額が減少する。

※年間給与=1~12月に支払われるもの、通勤手当は除く、賞与は含む。

※「年収」には、非課税収入(失業等給付、傷病手当金、出産手当金、遺族年金など)は含まれない。

社会保険の扶養から外れてしまうと、保険料の負担が発生してしまうので、この「年収130万円の壁」を意識して働いている方は多いと思います。

災害やトラブル、繁忙などの一時的な事情で超えてしまっても事業主の証明があれば扶養のままでいられる可能性があることを知っていただき、皆さんの不安解消に役立てていただけたら幸いです。