JCB のカードでコンスタントにポイント2倍もらう

JCB のクレジットカードを使う際に、すこし面倒な手続きをすることでポイントを 2倍もらうことができます。

ただし、この手続きは正直言って「面倒」なので手間を惜しんでまでポイントは要らない、という方には不要な記事です。

※本記事の中にはアフィリエイト広告は一切ありません

2024年9月9日追記:

記事を書いた時点では「リボ払いの手数料があれば」対象だったと思ったのですが、いま確認したところ「スマリボへの登録」も必須条件となっています。

文中で一括払いで買ったのものをあとからリボ払いに変更したり、と「スマリボへの登録」を想定していない使い方が書いてありますが、こちらはすべて「スマリボへの登録」を行うと不要な手続きなので読み飛ばしてください。

追記終わり。

JCBカードの締めと支払いサイト

まず、JCBカードの概要です。これを抑えておかないと、以下の手続きの流れがわかりにくいと思います。

・請求は 15日締め(15日までの利用分)

・24日くらいに金額が確定(加盟店からデータが届くのに遅延があるため)

・翌月10日に引き落とし

という流れです。

参考 : https://www.jcb.co.jp/service/basic/usage/work/

例えば、1月16日~2月15日までの間に使った請求が、2月24日ころに確定し、3月10日に引き落とされます。

ふつうにカードを使っている場合、ポイントは利用額1,000円ごとに 1ポイントです。率はともかく、1,000円単位というのはけっこう渋いと思います。決済ごとではなく、毎月の請求額の合算から計算されます。貯めたポイントは 1ポイントは約3.5~4円(後述する使い方なら、5.0円)で使うことができます。つまり、ポイントバック率は約0.4%程度と言えます。

リボ払い手数料のお支払いがあるとポイント 2倍

ここで、JCB にはちょっとした裏ワザがあります。「毎月10日のお支払い日にショッピングリボ払い手数料のお支払いがあるとOki Dokiポイントが2倍になる優遇が適用され」ると書かれている通り、リボ払いを使ったことがあってその手数料の支払いがあるとポイントが 2倍に増えます。

参考:

https://www.jcb.co.jp/service/payment/revolving/sumarevo/pop/point.html

ちなみに「リボ払いの手数料」というのは JCB 特有の言い回しでいわゆる「金利」のことです。

次に、JCBカードの「リボ払いの手数料」の発生条件ですが、「利用残高が 10,001円以上」あるときになります。(ゆとりコースの場合は 5,001円以上)

参考:

https://www.jcb.co.jp/service/payment/pop/kappan_goriyou.html#sumarevo

リボ払いは本来、店頭で支払い時に指定する必要があるのですが JCB を含めたほぼすべてのクレジットカードでは「店頭では一括支払い」にしておいたものを「あとからリボ払いに変更」することができます。

なので日常生活ではとりあえず一括支払いにしておいて、10,001円を少し超えた利用があれば、それを My JCB からリボ払いに変更してしまえば ok です。

JCB のリボ払いは初月支払い分から金利が発生する

ただしここで少し注意があります。JCB の場合、リボ払いの金利は、「締日の翌日」から発生してきます。カード会社によってはリボ払いの金利は「2回目返済分から」というところも多いのですが、JCB の場合は初月支払い分でも掛かります。

例えば、15,000円の買い物をリボ払いに指定し、全額をまるっと返済してしまうようにしようと思います。(返済額は標準コースなどを使っていると自動で設定されてしまうので、1月で全額を返済しようと思ったら返済額を手動で指定する必要があります)

15,000円の買い物は 15日締めで、翌16日から金利の計算が始まります。支払いは翌月10日です。

例えば 1月10日に利用、1月15日に締め、2月10日に支払いの場合だと、1月16日~2月10日の支払日までの 26日分は金利が掛かってきます。金利は日割りですので、年利15.0% で契約している場合、

15,000 [円] x 15.0 [%/年] x 26 [日] ÷ 365 [日] = 160.3[円]

の金利が発生します。利用額に対して 1% なので大したことないといえば大したことないのかもしれません。しかし、0.4% のポイントを、0.8% にしようと考えているのに金利で 1% も取られていては赤字です。つまり、金利発生するような状況になってしまったら、ポイント2倍の意味が無くなってしまいます。(もちろん、ポイント2倍はリボ払い以外の一括払いの利用分にも適用されるので、他に 10万円くらい使っていればトータルでは黒字です)

ATM による繰り上げ返済(手数料無料)

この微々たる金利すら払いたくない場合に使えるのが、「ATM による繰り上げ返済」です。

多くの銀行の ATM は JCB と提携していて、カードのキャッシングに使ったりキャッシングの返済に使うことができます。手数料はかからないことが多いです。

https://www.jcb.co.jp/cashing/use/cd-atm/

この ATM を使うとリボ払いの返済も現金を使って行うことができます。もちろん、手数料は掛かりません。(一部、コンビニATM など手数料が掛かることもあります)

返済はカンタンです。ATM に JCBカードを入れて「ショッピングリボ返済」というメニューを見ると、いまの残高がわかり、そこから返済することができます。

ただし返済できる単位は銀行によって 1万円単位だったり 1,000円単位だったりします。1,000円単位対応の銀行 ATM を使うと細かく返済できます。

利用残高が 23,456円だったとします。ポイント2倍のために 10,001円は残したいので、返して良い最大額は、

23,456 [円] - 10,001 [円] = 13,455 [円]

です。細かい分は返済できないので、この場合の返済額は 13,000円とします。

残った 10,456円のうち 10,000円は上記と同じ計算式で金利が付与され、翌10日の引き落としで引き落とされます。

10,000 [円] x 15.0 [%/年] x 26 [日] ÷ 365 [日] = 106.8[円]

残り 456円は繰越として、翌々月10日の支払いで引き落とされます。

456 [円] x 15.0 [%/年] x 57 [日] ÷ 365 [日] = 10.7[円]

注意が必要なのは、ATM による繰り上げ返済ができるのは毎月20日までということです。締日が 15日ですので、毎月16日~20日の 5日間に繰り上げ返済する必要があります。20日に返済すると、5日分の金利はかかってしまうので理想は必ず毎月16日に繰り上げ返済することです。(訂正。20日までに返済した場合は、16~20日の金利は掛からないようです)

15日の締日以降も、加盟店から請求があると上乗せされるので(もし店頭でリボ払いを指定していると)繰り上げ返済のあとに追加で額が乗ってくる可能性はあります。

あとは電話窓口で「振込みによる繰り上げ返済」を行いたい旨をオペレータに伝えると、繰り上げ返済用の口座情報を教えてもらえるのでそこに送金する、という方法があります。この場合は、1円単位で金額を指定できます。

2021年5月に利用してみたところ、指定の口座は「三菱UFJ銀行」の振込専用支店の口座でした。三菱UFJ銀行で口座を持っている人なら送金手数料は掛からないと思いますので、こちらを使うことも考えられます。

なお、繰り上げ返済で残った 10,456円のうち、次の月の請求の対象は 10,000円(+金利分)だけで、456円は翌月に繰越になってしまいます。この繰越分にも金利が発生します。翌月の請求まで 31日あるとすると、

456 [円] x 15.0 [%/年] x 31 [日] ÷ 365 [日] = 5.8[円]

の金利が上乗せになります。これを避けたい場合は、My JCB のまとめ払いの設定を使って翌月の返済額を「全額返金」にしてしまうことです。(これは毎月操作する必要があります)

まとめ払いを設定できる期日は毎月変わるのですが、概ね、引き落とし日の 1週間くらい前です。月によっては前月月末より早いことがあるので、毎月26~~27日くらいには処理してしまいたいです。

最後に。「毎月10日のお支払い日にショッピングリボ払い手数料のお支払いがあるとOki Dokiポイントが2倍になる優遇が適用され」る特典のポイントの受取は、1ヶ月遅くなります。利用の翌々月のポイント分として追加されます。

また、リボ払いで支払った分については(一部)年会費と相殺できます。カードによっては年会費の全額が相殺できるので、計画的にリボ払いを利用するとちょっとだけお得です。(JCB にしてみたら、儲からない面倒な客になってると思いますが、、、)

まとめると。

・JCBカードは引き落とし日にリボ払いの残高が 10,001円以上あるとポイントが 2倍になる

・毎月15日に締め

・10,001円以上の支払いをリボ払いに変更する

・リボ払いの残高が多い時は、16日(~20日)に ATM から繰り上げ返済する

・26~27日に My JCB から「まとめ払い」で全額を指定する

・ポイントは翌々月に加算される

ということです。

ケチといえばケチなんですが、ゴールドカードで年間で 200万円くらい使う人なら、11,000円の年会費分と +8,000円相当のポイントで、2万円近くは違ってきます。

もちろん、もっとポイントバック率の高いお得なカードはいくらでもあるのでポイントバック目的ならそういうカードを使ったほうがいいかもしれません。

JCB にはスマリボという、一括で払った分が自動的にすべてリボ払いになる、という設定もあってなにも考えずに使っちゃうと金利が掛かりまくって損しかしないのですが、ATM繰り上げ返済を併用するとほとんど金利が掛からないまま、特典だけ使うことができます。(よく、スマリボを登録して利用すると 5~6,000円分キャッシュバックキャンペーンなどもやってます)

この手のクレジットカード関係の話は概ねアフィリエイト目的なので最後におすすめカードの紹介(=広告)なんかがあったりしますが、この記事はアフィリエイト目的ではないので JCB が気になる方は直接申し込んでみてください。

具体的な返済額の確認方法

ここまで説明してきた、リボ払いと ATM による繰り上げ返済を使って、ポイント2倍をもらうための実際の返済の様子を紹介します。

毎月15日以降、加盟店によっては締めてから請求データを上げるのに遅延があるのでできれば 19日か 20日に作業します。

まず、MyJCB にログインします。

次の月のお支払い分(例だと、6月20日に作業しているので、7月10日(ここでは 10日が日曜日なので 11日になっている))が未確定になっていると思うので、タップします。

下の方にショッピングリボ払い新規ご利用金額合計と書かれた数字(例だと 127,652円)があるので、これをメモします。

戻って、明細照会をタップします。

一番下の、WEB版のカードご利用代金明細を見る、をタップ。

下の方にある、今回お支払い後元金残高(例だと 576円)をメモする。

先ほどメモした、ショッピングリボ払い新規ご利用金額合計(例だと 127,652円)と、今回お支払い後元金残高を足す。

127,652 + 576 = 128,228円

この金額が、今月返済する額になるが、全額を返してしまうと金利が発生しなくなってしまうので、ここから 10,001円を引き、千円以下を切り捨てた数字、つまり、

128,228 - 10,001 - 千円以下切り捨て = 118,000円

が、ATM で返済する金額になります。

まとめ払いの設定

返済しない 10,228円のうち 10,000円は翌10日に支払います。残りの 228円に対しては次の支払日(8月10日。締めから 56日後)までの金利がかかります。

これは上の方でも計算したのと同じで、

228 [円] x 15.0 [%/年] x 56 [日] ÷ 365 [日] = 5.2[円]

です。これは運が良い方で、切り捨て後の残りが最悪なパターンの 999円だったとすると、同じ計算式で約23円の金利が発生します。

この 23円を払わないためにはすこし面倒ですが、My JCB からまとめ払いで全額を指定します。敵は面倒な手続きを課すことで、少しでも金利を取ろうとしてきますがここはポイント取得が目的なので無駄な金利の支払いとは断固として戦います。

下のメニューのその他をタップ、お支払い方法の設定変更をタップします。

ご利用分のまとめ払いをタップ。

スマリボ・ショッピングリボ払いご利用分のまとめ払いをタップ。

ご利用残高のすべてをチェックして、確認画面へをクリック。

なおここで表示されているご利用残高が、上で見ていた 10,228円と違うのは、16日以降の請求も加算されているからです。ご利用残高に参入されるのは、10,228円だけです。

確認画面でさきほどの計算と同じ金額が表示されていることもわかります。

遅延の請求を確認できないと金利がかかる

上の例のように、必ず 20日にチェックすればほぼ落としは無いのですが、加盟店によって請求データを上げるのが遅く、チェックした時点で請求が入っていないことがあります。

上の例で、前回お支払い後元金残高が 2,618円と、1,000円を超えてしまっているのはこの遅延請求分を拾えなかったためです。(16日くらいに処理してしまったため)

999円なら 23円の金利で済んだところ、2,618円の繰り越しになると同じ期間で約60円の金利が発生します。

もし、電話料金のように毎月1万円をちょっと超える定期的な支払いがあるようなら、その支払だけをリボ払いにし、残りはふつうの一括支払いにしておくということでミスって金利が発生することを防げます。(すべてをリボ払いにする義務はなく、金利の支払いさえあれば、一括払いを含めてその月に発生したポイントが 2倍になるため)

実際にポイントが付与されている様子

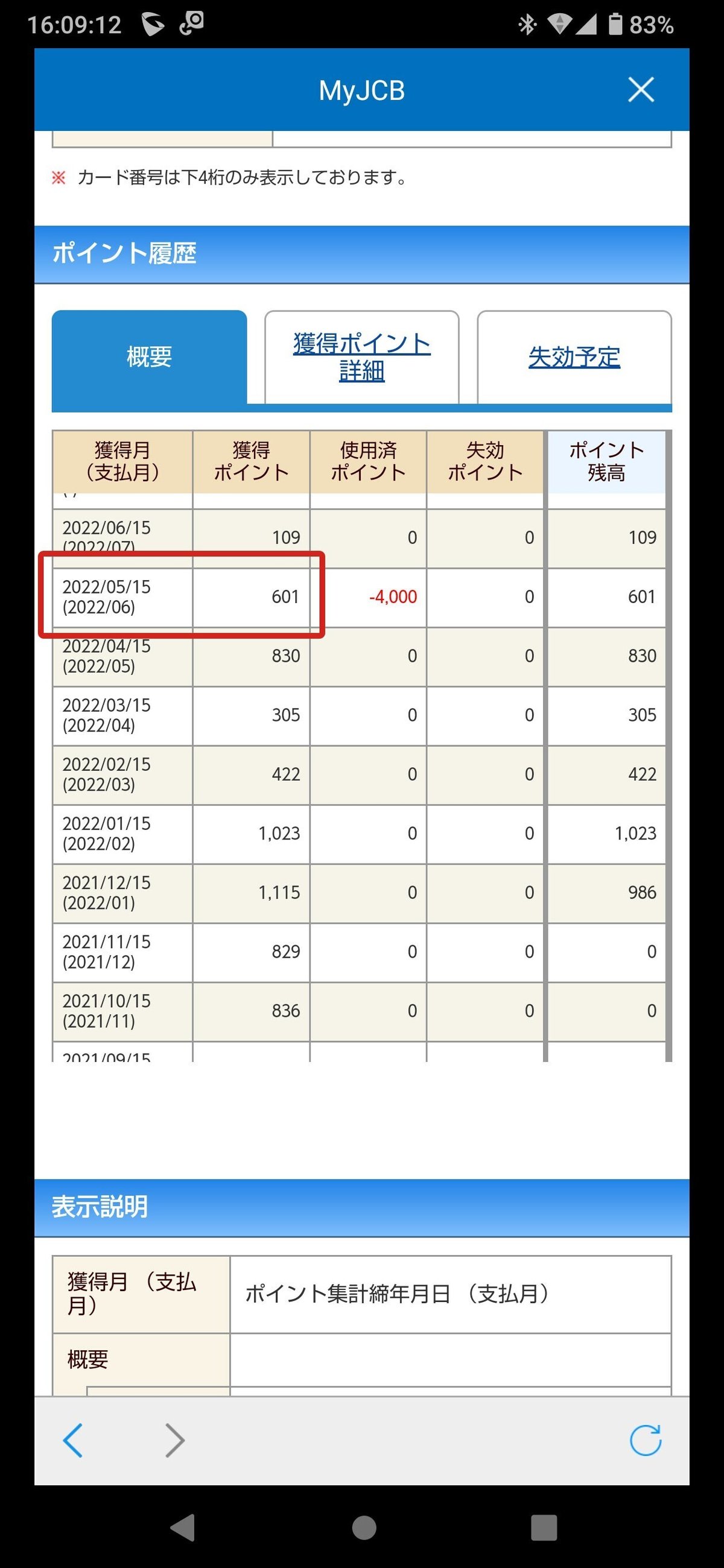

2倍になる分のポイントは 1ヶ月遅れて付与されるので、付与済みの 2022年5月15日分を見てみます。

ボーナスポイントが 438ポイントあります。ちなみに、1ポイントは 3.5~5.0円相当です。

438ポイントのうち、海外利用やセブンイレブン利用があるので、それを差し引くと 392ポイントが 2倍ポイントでもらった分になります。

これは、一つ前の月、2022年4月15日付与分のポイント、

この中の、通常獲得ポイントのポイント数、392ポイントと一致していることがわかります。

なおポイントの交換先はセブンイレブンで使える nanaco ポイント一択です。nanacoポイントだけ、ポイント還元率が 1ポイント=5.0円相当になります。

セブンイレブンで買い物しても良いですし、本や CD などをネットショッピングしてセブンイレブン店頭受取、店頭支払いにしておけば nanaco で支払いできます。

上記の 392ポイントならセブンイレブンで 1,960円相当として使えるわけですから、毎月107~130円程度の金利なら支払ってもトータルでは得しています。

(おまけ) 実際の還元率

JCB には前年の利用実績によりポイント付与が増えるスターメンバーズという制度がある。またボーナスポイントが後の月に付与されるなど、実際にどれくらいの還元率になるかが計算しづらい。

ざっくりと、これまでトータルで支払った利用額と付与されたポイントの総額、そこからスマリボを利用するために掛かった手数料(金利)を引いたものを計算してみた。

全ポイントを換金率の良い nanaco (1 pt = 4.5円相等) で計算すると、2021年5月支払い分から 2024年8月支払い分までの 41ヶ月分で、約1.3% になった。ライバル他社の高還元率クレジットカードに比べるとちょっと劣るかもしれないが、ポイント付与率が低いイメージがある JCB カードにしては、けっこう検討していると思う。

これは、例えばアメックスのカードだと、100円で 1ポイントが貯まり、1ポイントの価値はメンバーシップ・リワード・プラスに参加している場合 1 pt = 0.5円相当(ヨドバシカメラなど)、参加していない場合は 1pt = 0.33円相当になる。利用額の 1% と言っているが 1pt = 1円で使えるのは年会費のみ(全額充当のみ、一部充当は不可)なので、還元率は最大で 0.5% が現実と考えた方が良い。ただし、アメックスの場合はちょっと罠があって「利用ごとに」計算されて端数は切り捨てられるので、コンビニなどで数百円ごと使うような場合、けっこうな端数が無駄になってしまう。こちらは何万円、何十万円という単位での決済が多い人にはあまり関係ないことかもしれない。

一方で JCB の場合は「請求額に対して」 1000円で 1ポイントが貯まり、1pt = 3.5~4.5円相当(nanaco) で使えるので、少額決済を繰り返しても無駄がない。これはポイントを売りにしているセゾンカードも同じ計算方法なので、日本で日常生活で使うような場合はけっこう差が出てくる可能性がある。

なお、換金率は悪いけどいつでもすぐに 1 pt から使える OkiDoki ポイントを Amazon で使う (1 pt = 3.5円相当) で計算すると約1.0% になる。

ちなみにセブンイレブンでは、nanaco で Amazonギフトカード任意金額タイプが買えるので。。。(勘が良い方はぜひ)

ザ・クラスになった

この記事を書いてから約2年ほど使っていたところ、JCB の最上位カードであるザ・クラスのインビテーションが届き、その誘いに乗ってアップグレードしました。

経緯については以下に書いてあります。

https://note.com/sqm/n/nfebc87c644e2