家の外のあらゆるトラブルに対応することができる便利な保険

こんにちは。すふぃーるです。

時はとある出張に行く途中。

電車の乗り換えで急いでいた時に慌てて階段を下ったそのとき、転びそうになりスーツケースを持っていた手を話してしまい、スーツケースが階段から転落し、スーツケースの車輪などが破損してしまいました。

「これから出張なのにどうしてくれるんだよ!!」と心の声が騒いでました。旅行の時にこれが起こると非常に厄介ですよね・・・。

実はこれ、わたしの実体験です。

家の中であれば火災保険の家財補償(破損・汚損)を使うことで、カバーすることができます。

例えば小さいお子様がテレビに向かって物を投げて破損させてしまった・・。こんなときにも対応ができるのが火災保険ですが、火災保険は家の中で発生した損害に対して補償するものであり、家の外では使用することができません。↓こういったことが補償されるのは有名ですよね。↓

ちなみに、その後新しいスーツケースを購入したのですが、ほとんどの金額(8割ほど)をカバーすることができました。

他にもこんなケースがありましたが、類似の方法を使ってほとんどの金額をカバーできました。(以下も全てすふぃーるの実体験です)

持っていたバッグの取っ手がドアノブに引っかかりちぎれてしまった

仕事中に転倒してしまい、スーツが破けてしまった

こんなことが起こっても安心できる保険があるんです!

家の外のあらゆるトラブルに対応することができます。

しかも本人だけでなく、ご家族全員カバーすることができます!

(家族の定義:配偶者、同居の親族(6親等血族or3親等姻族)、別居の未婚の子(婚姻歴なし))

自分だけでなく家族全員です!!

普通に考えてすごいですよね??

しかも年間5,000円ほどです!!

ちなみに本人のみであれば4,000円ほどの金額となります。

本情報はあまり周知されていない情報になります。

※注意※

この記事では保険金詐欺など、犯罪行為は一切行っておりません。

また、犯罪行為を助長ならびに推奨するものでもありません。

何卒よろしくお願い申し上げます。

家の外でのトラブルに対応!「まるごとマモル」

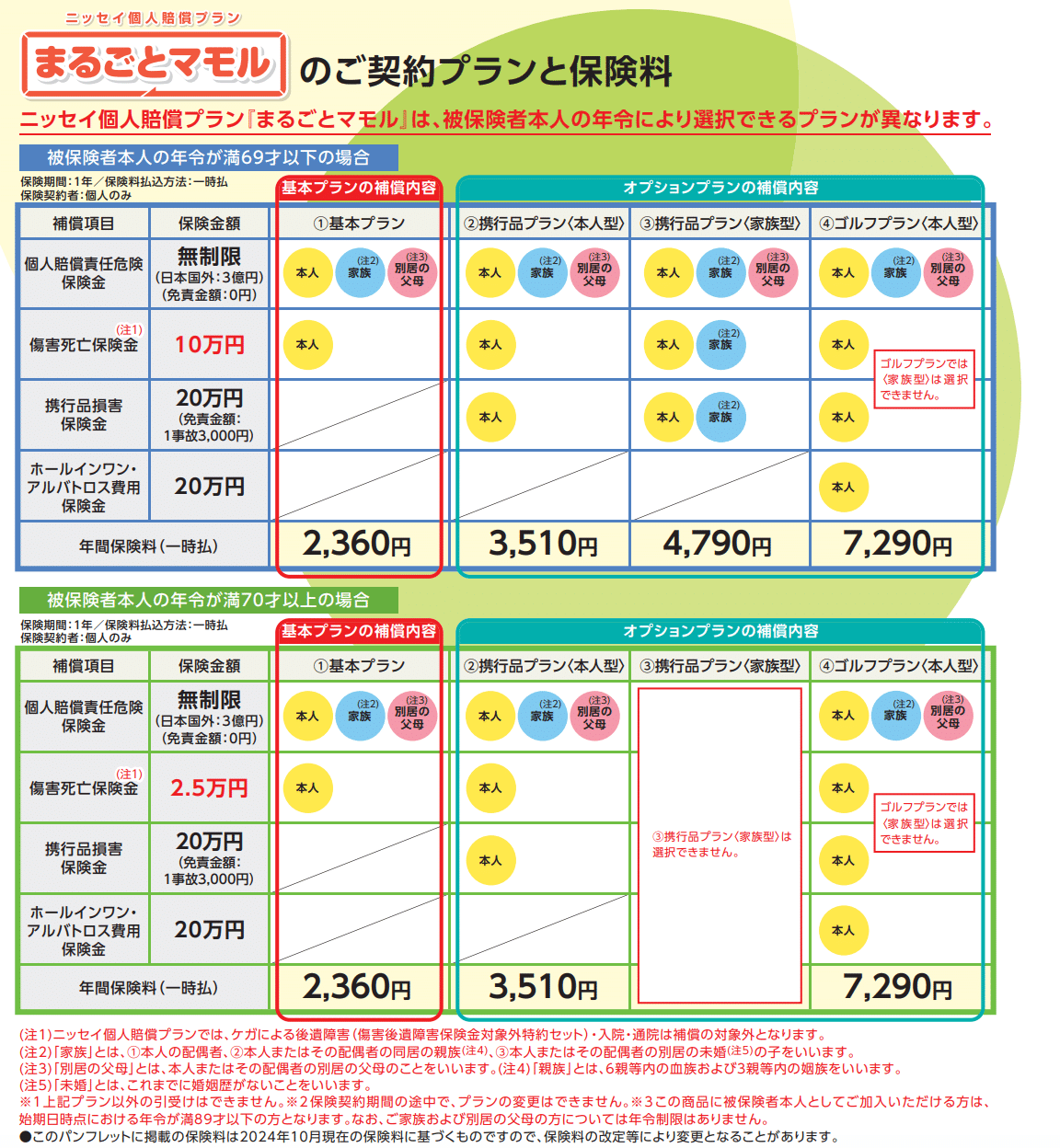

【1-1】基本的な内容

公式HP見た方がわかりやすいかもしれませんが、ここでもまとめます。

「まるごとマモル」はあいおいニッセイ同和損保の商品で、日本生命が代理店となって販売している商品です。

本来は個人賠償責任保険で、たとえば自転車を走行中に歩行者と衝突してケガをさせてしまった場合、自転車を運転していた方に賠償責任が生じます。こういった身の回りの事故(例:自分の飼い犬が他人にケガをさせてしまった、買い物中に商品を落としてしまったなど)に対し、無制限でしかも示談交渉付きで補償することができる保険となっております。

しかも、この保険のすごいところは「本人だけではなく家族全員(家族の定義:配偶者、同居の親族(6親等血族or3親等姻族)、別居の未婚の子(婚姻歴なし)))」カバーすることができること。

非常に優秀ですね!!これを年2,360円でカバーすることができます。

でもそれだけではありません。

追加費用がかかりますが、この保険は「携行品損害」にも対応していることがすごいのです。

その追加費用を含めても年4,790円という破格の金額でカバーすることができます。ちなみに本人だけであれば年3,510円です。

どうしてそんなに安いのか?日本生命の元営業担当者に聞いてみたところ、「あいおいニッセイ同和損保は損保のシェアがそんなに高くなく、これをドアノックツールとして他の損保商品(自動車保険)やニッセイからすると他の生保商品を販売したいから戦略的に安く提供している」との回答でした。

ここでもう一度契約プランと保険料を見ておきましょう。

おすすめは独身の方であれば②、ご家族をお持ちの方であれば③でしょう。

たくさんゴルフやられる方であれば④も選択肢に入るでしょう。

【1-2】携行品損害保険について

携行品損害について補償内容が書いてありますので見てみましょう。

免責金額:1事故3,000円と書いてあります。

つまり「3,000円は自己負担ですよ」という意味です。

上記が保険金をお支払いする条件となっております。

偶然な事故(盗難・破損・火災)により、携行品に損害が発生した場合にお支払いすると書いてあります。盗難の場合は警察の届出が必要です。

置き忘れと紛失は対象外です。ご注意ください。

なお、補償対象外の携行品は下記のとおりです。

スマホ、パソコン、タブレットは不可ということは認識しておきましょう。

次に損害額の算出方法は以下のとおりです。

冒頭でスーツケースを電車の階段で落としてしまった実話を書きましたが、そのスーツケースは30,000円でした。

購入してから1年半ほど(使用頻度は週1、2回と多かった笑)のですが、30,000円が損害金額として認められるというわけではなく、再調達価格(同じ型ものを購入する場合にかかる金額=30,000円)から使用による消耗、経過年数に応じた減価額が引かれるとのことです。

1年半ぐらいでしたので減価額は3,000円ぐらいで済みました。

つまり、30,000円から免責金額3,000円と減価額3,000円を引いて24,000円が損害額として認定されることとなります。

泣く泣く新品を購入すれば30,000円また出費といったところでしたが、24,000円を保険でカバーできたので手出しは6,000円で済みました。

以下の場合は保険金をお支払いできませんと書いてありますのでご注意ください。故意に壊した、紛失などは認められないということです。

当たり前のことですが、念の為。

【1-3】この保険に加入するには??+注意点

残念ながらインターネットや他の代理店では取り扱いがありません。

一番手っ取り早いのは「ニッセイライフプラザ」で加入するのが一番良いかと思います。

日本生命とお付き合いのある方はその営業担当者に相談するのが良いと思います。

お近くにライフプラザがない方は一度ライフプラザに電話して相談してみましょう!

注意点ですが、こちらの保険は契約更新が自動ではありません。

その都度契約を結ぶ必要がある(=日本生命社員と面談する必要がある)という点がネックかもしれません。

そこでさまざまな保険の案内を受けることもあるかもしれませんが、必要であればお話を聞いても良いと思いますが、必要ないのであればキッパリと断る勇気も必要だと思います。

細かく他のプランも見たい方はこちらのPDFをご覧ください。

https://www.nissay.co.jp/kojin/shohin/sompo/pdf/kojin_mamechishiki.pdf

【1-4】まとめ

いかがでしょうか?お役に立っていると幸いです。

この保険も旧知の仲である日本生命の元営業担当者から教えていただいた情報となります。

携行品が突発的な事故が発生した場合はまず保険金の請求をしましょう!

今までだったら「あーあ。また新しい物を買えばいいや・・・。」って考えていたと思いますが、この保険に加入すればそれともおさらばです!

この記事がみなさまの日常生活に参考になれば幸いです。

お読みいただきありがとうございました。