ベンチャーファイナンスの新常識 IPOベンチャーから学ぶ資本政策の相場観

10年以内にIPOを考えているスタートアップのための資本政策ファクトブックを公開しました

ベンチャーファイナンスにおける「相場観」の正体

読者の中でもしファイナンス経験が少しでもある起業家がいたら、投資家からこう言われたことはないでしょうか?

「このステージでこのValuationはちょっと高いなぁ・・・」

投資家がVCの場合はなおのこと、起業家と投資家の間には情報ギャップが存在するので、起業家からするとこういった彼らの相場観については、何をもとに判断されたものなのかよくわからないのではないでしょうか?これに対し筆者は、”彼らの相場観は過去にExitできた案件、すなわち成功事例に基づき形成されるものだ”という仮説を持っています。というのも、ベンチャー投資の成功確率は非常に低く、かつ、万人が納得するValuationの算定方法がほぼ存在しないので、数少ない成功事例を参照する以外、その会社の価値の正当性をサポートできる拠り所がないためです。そこで今回は、これから資本政策を見直そうとされている起業家の方を主な対象として、IPOした企業の資本政策を見える化し、参照できる他社事例としてお届けしようと思います。見える化したデータはファクトブックとして公開し、順次アップデートをしていきますので是非ご覧ください。

資本政策の3要素

資金調達をする際に決めなければいけないのは①Valuation、②調達金額、③放出するシェア(議決権)の3つになります。

したがって、今回は実際にIPOした会社が①どういったValuationの推移でIPOに至ったか、②だいたい1回の調達でどれくらいの金額を調達していたか、③だいたい1回の調達でどれくらいのシェア(議決権)を放出していたかの3つを掘り下げ、各社ごとに調査した結果をファクトブックとしてまとめてみました。

直近のIPOトレンド

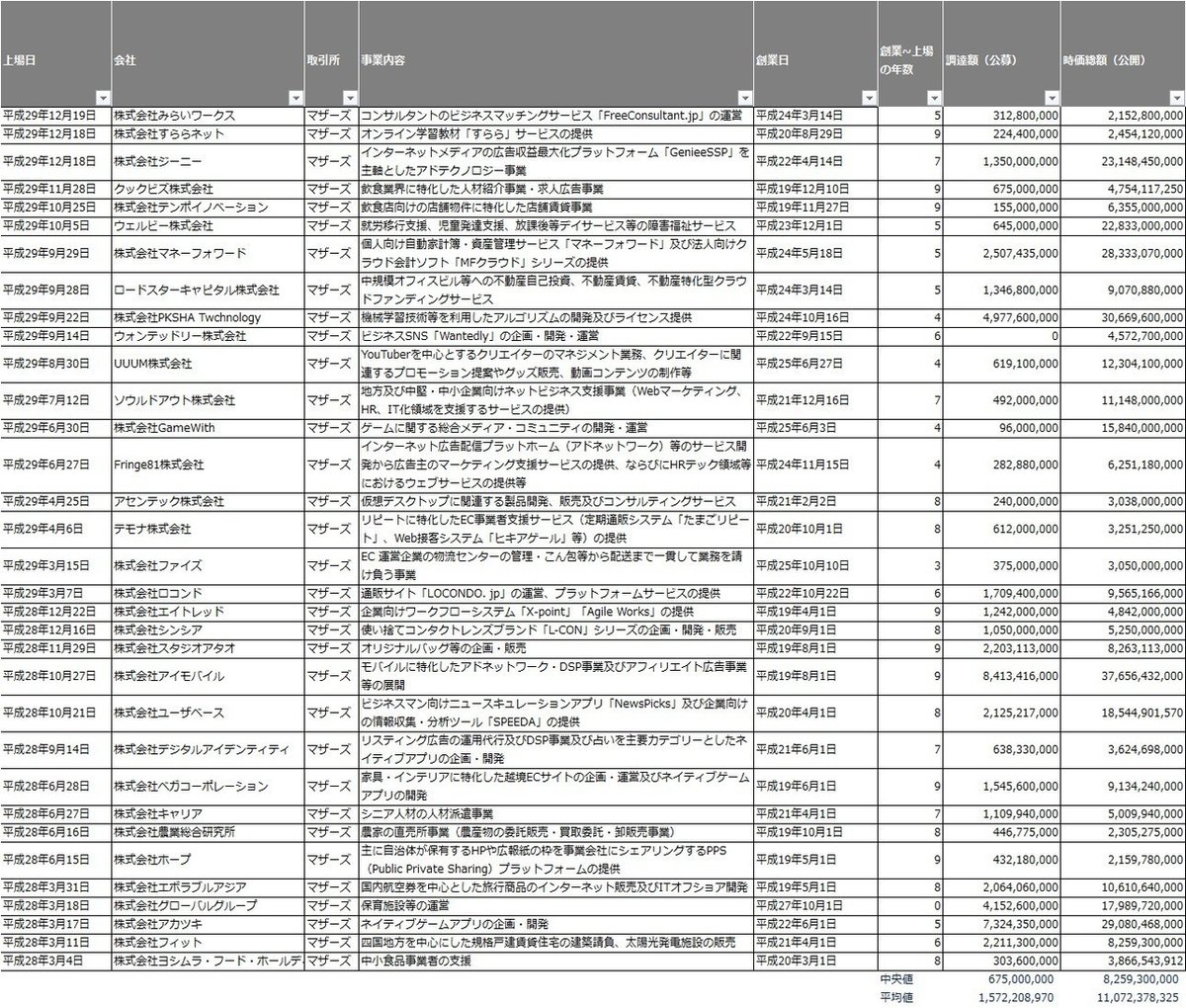

その前に、今回調査対象として選定した2016~2017年のIPOについて振り返ります。今回調査対象としたのは以下のスタートアップです(※1)。

・2016年(1月〜12月)、2017年(1月〜12月)のマザーズ上場企業

・創業〜IPOまで10年以下の企業

以上の要件を満たしたのは以下の33社(2016年:15社、2017年:18社)です。IPOしたことにより市場から調達できたお金は中央値ベースで6.8億円(平均値:15.7億円)。IPOした時の公募価格ベースの時価総額は中央値ベースで82.6億円(平均値:110.7億円)です(以下の画像にエクセルシートへのリンクを埋め込んでいます)。

なお、後述するファクトブックの①に記載しましたが、これらの企業のPERは上場直前期の当期純利益に対して50倍程度、上場申請を行なった進行期の当期純利益(見込み値※2)に対して25倍程度が一般的です。

これらのスタートアップの資本政策の個社ごとの情報をスプレッドシートにまとめたのが以下のファクトブックになります。詳細はこちらをご覧いただき、本稿ではファクトブックに書いてある内容を参照しながら、全体の傾向についてお話していきます。

2018.1.28 マネーフォワード社の時価総額に誤記があったので修正しました。

では、上記で説明した3要素に沿って、33社全体を通じて見られる傾向を簡単にまとめていきます。

① IPOした会社がどういったValuationの推移をしているか(ファクトブックの①及び⑥参照)

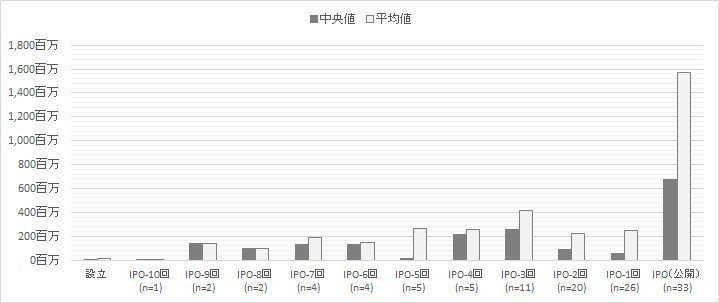

IPOした会社のValuation(中央値)の推移を表したのが以下の図になります。

図の見方について:IPO時のファイナンス(市場からの公募による調達)を基準として、IPO時のファイナンスから1回前の資金調達を「IPO-1回」、2回目の資金調達を「IPO-2回」・・・とカウント。各社、IPOに到るまでに行った資金調達の回数が異なるので、データの数は「IPO-1回(n=26)」等と表現(この場合は、「IPO-1回」のラウンドで資金調達をした会社は26社という意味。)。

全体の傾向については、IPO時のValuation(公募価格ベースの時価総額)が大体80億円とすると、IPO直前のファイナンス(いわゆるPreIPOラウンド)のValuationは30億円〜40億円が一般的です。

また、ファクトブックの⑥に前回に比べた今回のラウンドのValuationの比率をまとめていますが、2倍ずつくらいでValuationがアップ(中央値ベース)していくのが一般的です。

なお、Valuationの推移について中央値だけでなく最大値・最小値を示した図を示したものが以下になります。

この図の「最大値」に示した通り、IPO時の時価総額を400億円程度と計画した場合はPreIPOまでに少なくとも200億円程度のValuationまで企業価値を高めた上で資金調達をする必要があります。いずれにせよ、Valuationは前のラウンドを参考に決定されるので、IPO時、あるいはPreIPO時のValuationをいくらにするか考えた上で資本政策を作る必要がありますね。

② だいたい1回の調達でどれくらいの金額を調達しているか(ファクトブック②及び⑤参照)

IPOした会社が各ラウンドで調達した金額を示したのが以下の図になります。調達額は会社やステージによってまちまちなので、詳しくはファクトブックをご覧いただければと思います。全体の傾向としては1回につき2億円前後の調達が多いです(※3)。

また、(特にアーリーステージの)スタートアップは定常的に赤字であることが多いため、調達額を次のラウンドまでに必要な資金として設定することが多いです。そこで、以下に入金日から次の入金日までのインターバルをまとめました(ファクトブック⑤⑤参照)。同一のラウンドを異なる入金日で行なっているケースがあることを考慮すると、半年〜1年間おきに必要となる資金を調達することが多いと思われます(※4)。

③ だいたい1回の調達でどれくらいの議決権を放出しているか(ファクトブック③参照)

IPOした会社が各ラウンドで放出した議決権の割合を示したのが以下の図になります。全体を通して各ラウンド10%前後のシェアを放出しています。また、アーリーステージでのシェアは20%近くまでガッツリ取られることが多く、一方でIPOが見えてくるレイターステージでは5%程度の放出で済むことが多いです。また、最終的な創業者のシェアは会社法上、特別決議を単独で阻止できる1/3近くをキープする場合が多いです。

まとめ

以上、「Valuation」「調達金額」「シェア」3つの要素に着目して、直近2年間でIPOした会社の事例全体からみられる傾向について触れてきました。

直近のトレンドを元にすると、IPO時のPERは25〜50倍(直近決算期ベースで50倍、進行期ベースで25倍)。資本政策の作り方として、例えばPreIPOは最低でもValuation80億円程度を目指して、各調達ステージのValuationが約2倍ずつくらいに成長していくイメージで作ると、IPOまでに5回ファイナンスをすると仮定すれば最初のファイナンスを5億円程度で成功させる必要があります。さらに、各ラウンドにおいて放出するシェアは10%程度を目安とすれば、IPOするときに50%のシェアを社長の手元に残しながら上場できますね。(ここに出てきた数値はすべて上記①~③のファクトデータから導いた数値です。)

もちろんこれらは直近で上場した会社のケースでしかなく、スタートアップをやっているからにはそういった前例を塗り替えていく必要があります。したがって、読者の皆様には本稿だけではなく、上場した個社ごとに、それぞれどんな資本政策で上場に至ったか、ファクトブックを詳しく見ていただき、自社のケースだったらこの段階でこれくらいValuation上げても良さそうだとか、色々想像しながら使っていただけると幸いです。

--------------------------------------------------------------------------

<注>

※1:もとにしたデータは以下の通りです。

・各社の新規上場申請のための有価証券報告書(Ⅰの部)

・東京IPO

http://www.tokyoipo.com/

※2:進行期における直近の四半期累計実績を年間換算した見込み値です。例えば、IPOした期の第3半期まで経過して上場した場合、第3四半期累計当期純利益に対して4/3を乗じた金額を見込み値としています。なお、株価は将来の業績見込みに対して投資家がつけた期待値なので、理論的にはこの見込み値(あるいは会社が発表している予算数値)がPERを算定するうえで正しい値ですが、新興企業の予実はブレることが多々あるので、上場直前期の当期純利益をベースにしたPERもファクトブックに掲載しています。

※3:もちろん、会社の成長ステージによって調達する金額は異なります。ただし、本ファクトブックの元になったデータは「新規上場のための有価証券報告書(Ⅰの部)」であり、会社によっては設立直後のファイナンスのデータを開示していない場合があるので、未上場企業が一般的に投資家から調達できる金額は「2億円」という金額より下回るものと思われます。なお、設立直後のファイナンスデータについては登記簿情報を元に順次アップデートしていく予定です。

※4:原則、「新規上場のための有価証券報告書」の「発行済株式総数の推移」の記載を元に集計した数値であるため、厳密にはラウンドごとに調達した金額ではなく、入金日ごとに調達した金額を集計しています。したがって、同一ラウンドだったとしても入金日が異なる場合は別々に集計しています。