小規模企業共済のデメリットを4つご紹介します

ども、ビビ大木です!

本記事では、小規模企業共済のデメリットについて解説しています。

個人事業主のための退職金制度で有名な「小規模企業共済」

将来の退職金を備えながら、今の税金を安くすることもできるとってもお得な制度です。

しかし、安易な考えで加入すると解約時に痛い目をみることも…!

今回は、小規模企業共済のデメリットや注意点について詳しく解説します。

知らなかった~!と後で後悔しないためにも、この記事を最後まで読んで学んでおきましょう♪

僕はこんな人間です↓

小規模企業共済のデメリット・注意点

小規模企業共済のデメリットは以下の4つです。

1.掛け捨てのリスクがある

2.元本割れのリスクがある

3.短期間の解約は損することもある

4.共済金の受け取り時に課税される

それぞれ一つずつ見ていきましょう。

1.掛け捨てのリスクがある

小規模企業共済を解約するときには、解約の理由によって請求の仕方が4種類に分かれています。

種類ごとに掛け捨て扱いになる期間が定められており、具体的な期間は以下のとおり。

共済金A・共済金B:掛金の納付が6カ月未満

準共済金・解約手当金:掛金の納付が12カ月未満

加入期間が短いと掛け捨て扱いになり、各共済金を受け取れないため期間内の解約は注意が必要です。

2.元本割れのリスクがある

小規模企業共済では、下記2つのいずれかに該当する場合に元本割れしてしまう可能性があります。

20年未満で任意解約した

掛金を減額した

小規模企業共済では「共済金が100%を超えるのは240カ月(20年)以上」となっているため、20年未満で任意解約すると元本割れのリスクがあります。

ただ、20年未満であっても「任意解約」でなく「廃業」であれば元本割れしない場合も。このケースでは廃業手続きを終えてから貰える廃業届を提出する必要があります。

そして、掛金を減額した場合にも元本割れするリスクがあるので気をつけましょう。

次で話します。

3.短期間の解約は損することもある

小規模企業共済のメリットのひとつとして、「自分の経済状況に合わせて掛け金の額を調整できる」がありますが、これが意外な落とし穴となっています。

頻繁に掛け金を変更すると、「納付期間が短い」と判定され、受け取る金額が少なくなってしまうことがあるのです。

どういう事かというと、小規模企業共済の納付期間のカウント開始は、初めて納付したとき(=加入時)ではないんですよね。

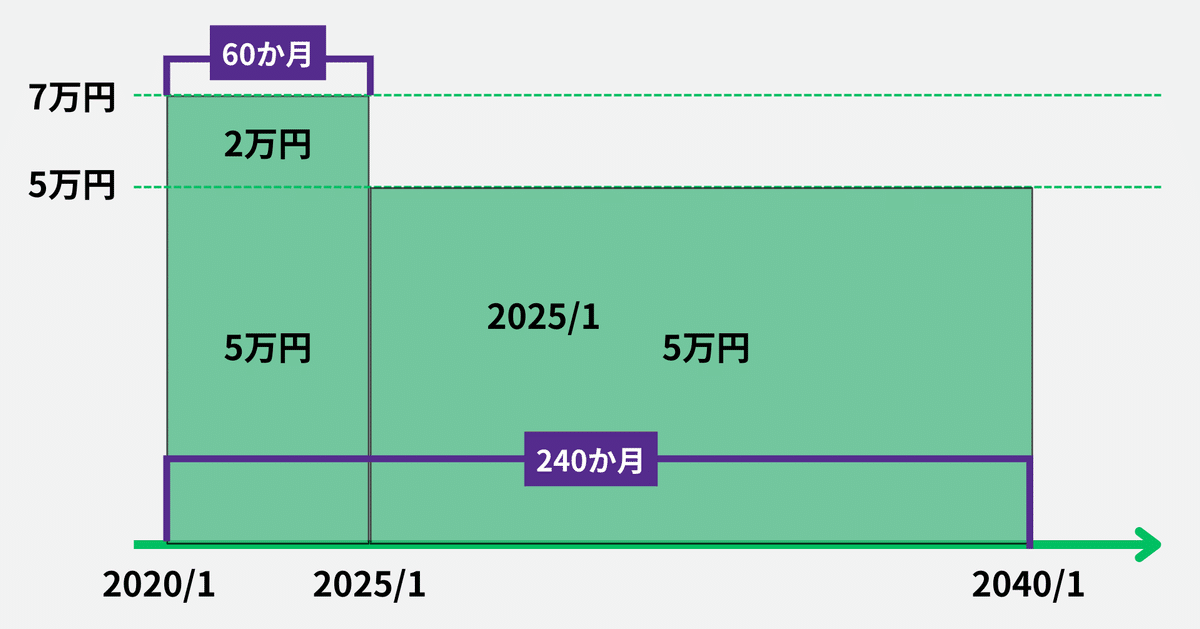

例えば2020年1月に7万円で納付開始し、2025年1月に減額して5万円納付したとします。

その後、2040年1月に解約した場合をみてみましょう。

この場合、初めて納付したときからの納付月数は240ヶ月ですが、最初の7万円が「2万円+5万円」という考え方になり、2万円と5万円で納付月数を別々にカウントされるんですよね。

つまり、2万円が60ヶ月、5万円が240ヶ月それぞれに納付した、というカウントになります。

5万円の分は240ヶ月あるので100%返ってきますが、2万円の分は60ヶ月というカウントになるため、掛け金合計の80%しか返ってきません(100%返してもらうには240ヶ月必要)。

2万円×60か月=120万円

120万円×80%=96万円

よって掛け金合計は1,320万円となるにもかかわらず、受け取る解約手当金は1,296万円となってしまうのです。

20年以上納付したのに、短期間で納付額を変更したために24万円も損したことになります。

早期の任意解約だけでなく、納付額を変更する際にもお気を付けくださいませ。

4.共済金の受け取り時に課税される

共済金の受け取り時に課税される点にも注意が必要です。

廃業せざるを得ない状況で税金の支払いとなると、負担が大きくなりかねませんよね。

ただ、小規模企業共済の共済金は「退職所得」または「公的年金等の雑所得」になるためほとんど税金はかからず、そこまで大きなデメリットではないでしょう。

危ないといわれるデメリットは存在しますが、事前に共済金が増えていく仕組みを理解していればリスクを軽減することができます。

小規模企業共済では国民健康保険料の節税はできない

余談ですが、たまに国民健康保険料の節税のために小規模企業共済に加入する方がいます。

結論、小規模企業共済に加入したところで国保料は安くなりません。

国保料は、合計所得額で計算されるからです。

小規模企業共済の掛け金は全額所得控除になることで「課税所得額」を下げてくれるため所得税と住民税は安くなるものの、合計所得額は下がらないのです...。

国民健康保険料を安くしたいなら、

・経費を増やす

・マイクロ法人を設立する

・社会保険サービスを利用する

これらの対策をするようにしましょう。

詳しくは↓の記事でも解説しています!

まとめ

今回は、小規模企業共済に加入する際の気を付けるべき点をご紹介しました!節税しながら自分の退職金も備えられるとっても魅力的な制度ですが、途中解約など万が一の時のことも事前に知っておかなくてはいけません。

メリットデメリットをしっかり理解したうえで加入するようにしましょう!

~~~~~ ~~~~~ ~~~~~

弊社、ソロ・コンシェルジュでは個人事業主ならほとんどの方が加入できる社会保険サービスを行っています。

☑国保と年金が合わせて月44,000円になる

☑役員ではなく従業員として加入できる!

☑バースデー手当(5,000円)

☑健康診断補助(上限5,000円)

☑インフルエンザ予防接種補助(上限3,000円)

☑お友達紹介制度

☑厚生年金に加入!老後の不安減

このように様々なメリットがあります!

高額な国民健康保険料にお困りの方は、下の動画をチェックされて下さいね^ ^

◆サービス紹介動画(You Tube)

◆公式ラインへ今すぐ登録↓↓

https://lin.ee/60yHUKY

「自分が対象か分からない・・・」

そんな方は、

まずはお気軽にお問い合わせくださいませ。

◆無料相談

無料相談/日程調整 | TimeRex

それでは!