【2025年度最新】国民健康保険料の上限引き上げ決定!対象となる所得はいくら?

ども、ビビ大木です!

2025年度、今年もまたまた国民健康保険料の上限額が引き上げられましたね。この報道により、個人事業主は所得がいくらから影響を受けるのか?不安になる方も多いのではないでしょうか。

ということで、今回は国保料の上限額をテーマにお話していきます!

対象となる所得は○○円

結論から言うと影響を受ける個人事業主は、世帯の合計所得が700~800万円を超える方々と言われています。

ですが、これは正確な金額ではなく「おおよそ」だと思って下さい。

というのも、国民健康保険料の計算はかなり複雑に作られており、住んでいる地域や家族構成によっても保険料が左右されるからです。

合計所得額が700~800万円を超えてきたあたりから、国保料の上限にかかってくるな、ということを一つの目安として覚えてみると良いでしょう。

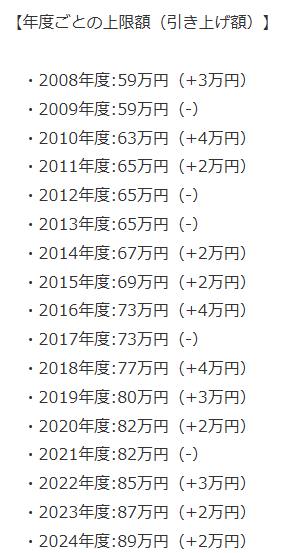

2025年度国保料の上限が「3万円」引き上げ決定

「そもそも国保料の上限とは何?」そのような疑問を持つ方のためにお話しすると…。

国民健康保険料の上限とは、国民健康保険に加入している人が、1年間で支払う保険料の最大金額のことです。

国民健康保険は収入によって保険料が変動しますが、そのままでは高所得者の保険料が無限に増えてしまいますよね。そのため、保険料には上限額というものが設けられています。

例えば、2021年度の上限額は年間82万円でした。

しかし年々、この上限額が引き上げられていて、2025年度には前年度よりも「3万円増額」の年間92万円に決定されました。

これにより、高所得者の国保料がさらに高い保険料を支払うことになったのです...。

国保上限MAXの人の社会保険料はトータルいくら?

こうして見てみると、上限があるからと安心しきっていた個人事業主も何か対策を考えた方が良いかもしれません。

仮に、

▶独身の方が国保の上限のままの場合

国保料92万円+国民年金約20万円=112万円

▶夫婦の方が国保の上限のままの場合

国保料92万円+国民年金約20万円=132万円

毎年100万円を超える社会保険料って純粋に考えてすごい額ですよね...。

国民年金は将来受け取れる年金になりますが、国民健康保険料に関しては将来戻ってこないお金。

もちろん、国民皆保険制度というくらいなので「みんなで支え合っている保険」です。とはいえ、病院に行かない人からするとどうにも納得できないという気持ちも僕には十分に分かるんですよね。

個人事業主が国保料を安くする方法

そんな高額な国保料を支払う個人事業主を救うためのサービスが、弊社ソロ・コンシェルジュです。

ソロ・コンシェルジュでは、個人事業主ならほとんどの方が加入できる社会保険サービスを行っています。

詳しいサービス内容は以下

◆公式ラインへ今すぐ登録↓↓

☑国保と年金が合わせて月44,000円になる

☑役員ではなく従業員として加入できる!

☑バースデー手当(5,000円)

☑健康診断補助(上限5,000円)

☑インフルエンザ予防接種補助(上限3,000円)

☑お友達紹介制度

☑厚生年金に加入!老後の不安減

このように様々なメリットがあります。

国保料の上限額が問答無用で上がり続けている今、自ら知識をつけて自分の事業を守っていくしかなさそうですね。

「自分が対象か分からない・・・」

そんな方は、

まずはお気軽にお問い合わせくださいませ。

◆無料相談

無料相談/日程調整 | TimeRex

それでは!