買ってはいけないアクティブファンドの4つの特徴〜Part2タコ足分配編〜(中級者向け)

前回のnoteで買ってはいけない(注意しないといけない)4つのアクティブファンドをご紹介しました。今回はその中のひとつ「タコ足分配ファンド」を深掘りしていきたいと思います。

そもそも「タコ足」って何?という方もいますよね。

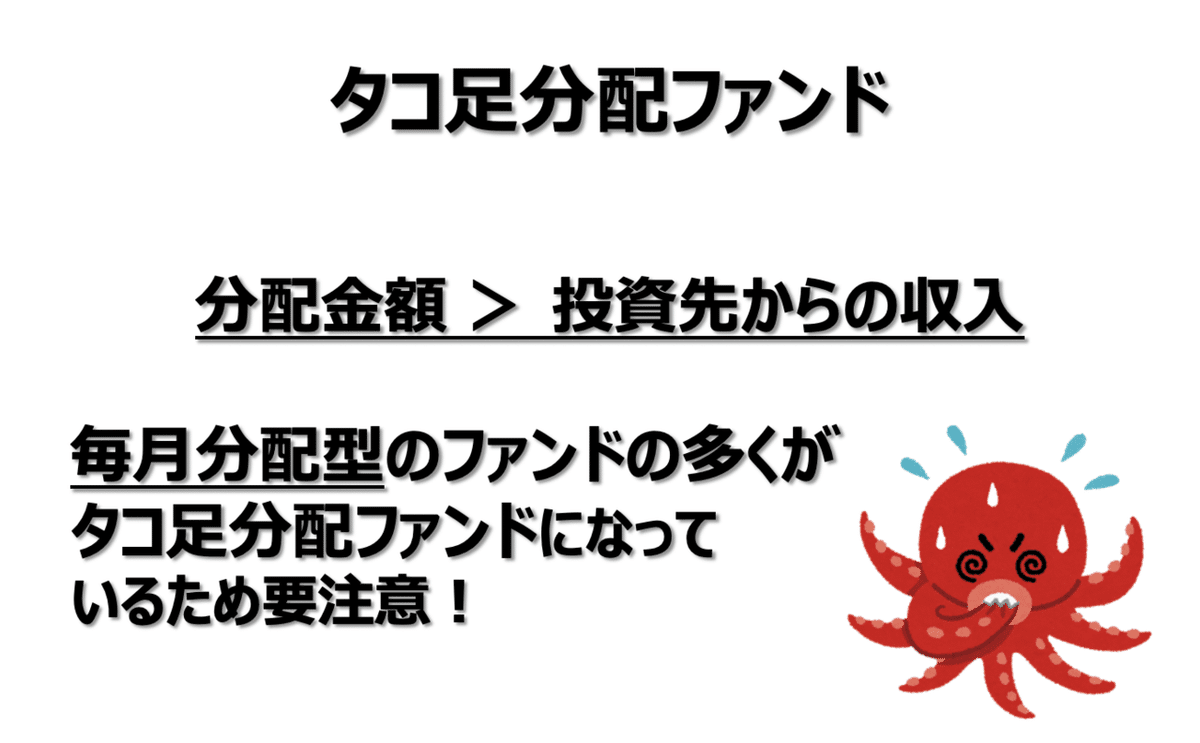

タコ足というのは、タコはお腹が空くと自分の足を食べてしまうそうで、このことから分配金をたくさん出すために元本を削って分配金を出しているファンドは「タコ足分配ファンド」と言われています。最初に言い出した人頭いいですね〜!

タコ足分配ファンドを見分ける方法は比較的簡単で、

① 毎月分配型のファンド

② 基準価額が5,000円以下になっている

この二つを満たしていれば、ほぼほぼタコ足分配ファンドと断言してもいいと思います!

これで終わりでも良いのですが、せっかくなのでタコ足分配ファンドのちゃんとした見分け方をご紹介します。

月次レポートからタコ足分配ファンドを見分ける方法

ご用意いただくのは、ファンドの「月次レポート(月次報告書)」だけ!簡単ですね。

これは証券会社や運用会社のH Pからいつでも見ることができます。(分からないという人いたらコメントください。)

この月次レポートを見て何を確認するのかというと、

「毎月支払われている分配金は何を原資に支払われているか」です!

早速見ていきましょう。

こちらは今日本で一番大きな毎月分配型ファンドP(以下、ファンドP)の月次レポートです。

※ファンドPの月次レポートにかつぴん@そだてる投資が加筆

① 1万口当たりの分配金

「30円」と書かれています。これを毎月受け取れることになりますので、1年だと

30円 × 12ヶ月 = 360円 となります。

② 一万口当たりの基準価額

「2,623円」と書かれています。これが5月末時点のファンドの価格です。

分配金利回り

360円 ÷ 2,623円 = 13.7% となります。

つまり、このファンドを100万円分買うと年間13.7万円の分配金を受け取れる計算になります!すごいですね。

一方でファンドPの収入やファンド運営の費用はどうなっているのでしょうか?

こちらも月次レポートに記載があります。

③ 投資対象から得られる配当利回り

「4.1%」と書かれています。これがファンドPが投資している銘柄から得ている配当利回りです。

④ ファンド運営のコスト

「1.81%」と書かれています。

ファンドPの配当収入から運営コストを引くと、

4.1% − 1.81% = 約1.3% となり、これが安定して分配できる水準となります。

安定的に配当できる水準約1.3%に対して、実際の分配金利回りは13.7%・・・・

さて、残りの12.4%はどこから出ているのでしょうか?

勘の良い方はお気づきだと思いますが、そうです元本から出ています。

マーケットの環境が良く元本自体が値上がりしている時には、元本が上がっているならいいんじゃないかと思ってしまいがちですが、毎年12%上がり続ける投資対象はありますでしょうか?

当然ですが、ありません。

そして、元本自体が減っていってしまうと、運用の効率は悪くなり、さらに資産を取り崩すという悪循環に陥ります。

最終的にはどこかの段階で、分配金の支払いをやめてしまったり、ファンドの継続が不可能になってしまったりします。

そうなった時に気づいても、もう自分の投資した元本はほとんど残っていないと思います。

そんなことにならないためにも、毎月分配型のファンドを購入される時には、

分配金利回り ≦ 安定して分配できる水準 となっているものが適切です(ただ、こいうゆうファンドはほとんどありません)。

しかも、このタコ足分配になっているかどうかとファンドの運用が上手いか下手かは全く関係がありません。

きちんとした分配をしていて、なおかつきちんとした運用をしてくれるファンドを探すのは正直難しいです。

なので、毎月の分配金がほしい人は、分配金を出さないファンドを購入して定期取り崩しをすることをお勧めします。

ちょっと話が広がってしまいましたが、タコ足分配ファンドを見分ける方法でした。

分からなかった点などコメントいただければ、できるだけお答えするようにします。

次回は「2階建・3階建ファンド」を深掘りしていきたいと思います。