現代資本主義の金融経済(11)

3. リーマンショックと金融システム安定化

① 米国の住宅バブル

米国経済は2000年頃、いわゆるITバブルを経験した。1980年代以降のIT技術革新が、企業のIT関連投資を大きく増加させ、パソコン、携帯電話、インターネットを生み出し、本格普及によりIT関連産業の高成長に期待がもたれた。実際には2000年頃のソフトウェア投資にはいわゆる「2000年問題」対策が含まれていたので、技術革新がもたらした投資ブームとはいえない要素もあったが、大きな流れとしてみれば、企業はIT投資による合理化の促進を図っていたといえる。

個人消費の面ではウィンドウズ95の登場によって、広い層の利用が可能になった結果、パソコンの普及が進み、また携帯電話も小型化したことによって普及が進んだ。

株式市場ではIT関連企業の株価が大きく上昇した。しかし、この株価上昇にはかなりのバブル的な要素があったことが指摘される。たとえば、当時、インターネット上で無料のサービスに顧客を獲得すると、いずれ一人から50ドルは稼ぎ出せるとようになるといった「大胆な」仮定のもとに、ネット企業の将来価値を想定するといった方法が真顔で語られていた。もちろん、中にはアマゾンのように当時は赤字を続けていた企業が高収益企業へと成長した例も多くあり、すべてを根拠がないとはいえないが、相当に市場の期待が先行してしまったということはいえるだろう。

こうしたIT企業へのややバブル的株価形成が行われたところに、2000年問題関連のIT投資が一巡すると、米国のみならず先進国の株式市場は当時の現実の収益状況を反映する形で大きな価格調整を経験した。これは大暴落というほどではなかったが、2000年代初頭の世界的不景気につながった。

そうした不況からの回復を図るため、米国は住宅投資促進の経済政策をとっていった。 その政策の標語は低所得者にも住宅所有を、というものであり、低所得者にも持ち家促進を行おうとするものであった。その手段として、低所得者向けの住宅ローンの整備も図られた。それまでは銀行は低所得者に対する住宅ローンの提供を避けていたが、住宅公社によるローン債権の買い取りによって住宅ローンに回せる資金が潤沢となり、リスクテークしながら高収益をめざすという動機でサブプライム・ローンへの進出が行われた。またサブプライム・ローンを主力とする住宅ローン専門会社も多く設立され拡張していった。

米住宅公社といわれる存在には、米連邦住宅抵当金庫(略称ファニーメイ)と米連邦住宅貸付抵当公社(同フレディマック)の2社がある。両社とも当時上場企業(リーマンショック後上場廃止)であったが、同時に政府支援法人という性格をもっていた。形式的には民間の株式会社であるが財務省の関与があり、その債務には特に明示的な政府保証がないにも関わらず、市場では「暗黙の政府保証」が期待されていた。いざというときは、米国政府が債務を保証すると期待され、政府保証債と同等の信用力が認められていたのが実態である。そのため、住宅公社がローンを買い取って証券化し機関投資家などに販売する場合にも住宅公社が保証を付けており、その信用力の高さが大きく影響したといえる。また自らが発行する機関債も国債の信用力に準ずる扱いを受けていたため、ふんだんで低コストの資金調達が可能だった。

低所得者向けローンが実際に拡大していったのは住宅価格が着実に上昇する環境となったことが大きい。これはニワトリと卵の関係にも似ているが、低所得者向けの住宅ローンであるサブプライム・ローンの拡充が住宅価格の底上げにつながり、担保価値への安心感がひろがったことが、さらにサブプライム・ローンの増加につながった。これも一種のバブル構造であるということができるかもしれない。返済能力ではなく、価格上昇する担保への信用力でローンが増加していくというのは、不動産バブルの典型的な構図であろう。サブプライム・ローン残高は2000年には1,155億ドルであったが、2007年には1兆4536億ドルに急増した。

また、このサブプライム・ローンの増加を支えたのが、証券化商品の市場拡大である。前述したように、証券化はもともとのローンのリスクとリターンを様々な種類へと切り分けるので、資金供給側とのリスクテーク力とのマッチングを図りやすいとのうたい文句であるが、実際にはより小さいリスクの投資対象を求める資金が大きく、残った部分はリスクのもっとも高い部分となり、これを投資銀行が引き受けていたのが実態であった。投資銀行はそのことによって証券化ビジネスをひろげることができたからである。投資銀行や機関投資家はさらにこのリスクをCDS(クレディット・デフォルト・スワップ)という企業の倒産リスクに対する保険のような金融商品を使って、お互いにヘッジしあっていた。金融危機が拡大していく中で判明したことであるが、自己資本比率規制など財務の安定性に規制のある銀行などの金融機関は、CDSを使ったヘッジによってそうした規制をクリアしていた。

住宅価格が上昇しているうちはこうした構図にはなん問題も生じなかったが、2007年に入り住宅価格の上昇に陰りが出ると、徐々に投資家のリスク意識が高まり、住宅関連証券化ビジネスは行き詰っていった。そして、2009月のリーマン・ブラザーズの破たんは世界的に金融市場を震撼させた。リーマンショックは投資銀行リーマン・ブラザーズの破たんだけでなく、この倒産リスクを引き受けていた世界最大の保険会社AIGをも破たんさせることになった。AIGはCDSを大量に市場で売却、つまり多くの投資銀行などの倒産リスクを保証することを行っており、振り返ってみれば、それが投資銀王に積極的なリスクテークをさせる背景になっていた。つきつめればAIGがサブプライムブームの証券化商品バブルのリスクをほとんど引き受けていたことになる。

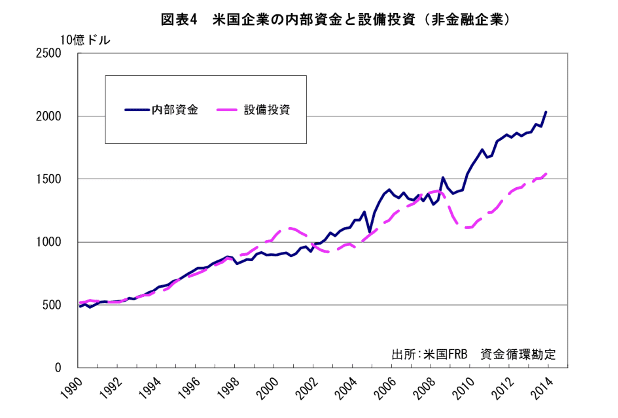

しかし、リーマンショック前のバブルを一保険会社の失敗ととらえるべきではないであろう。金融機関がバブルに走った背景には、一般にいわれる「カネあまり」問題があったのは明らかである。米国においても、日本がすでに80年代に経験した企業部門の資金余剰という問題が2000年代に入ってきて顕在化していた。米国の非金融企業について、資金循環表(FRB)で企業の内部資金(配当支払い後純利益+減価償却費)と設備投資額を比較してみると、2002年以降、ほぼ恒常的に内部資金が設備投資を上回る状況が続いている。(図表4参照)

この差額はこれまでの負債の返済や金融資産の購入に充てられることになる。フローでの貨幣資本の過剰という姿を形作っていた。ただし、これによって米国企業の財務体質が著しく改善したかというと、リーマンショック時には保有している金融資産の価格が下がったために時価ベースでの正味資産は圧縮圧力をうけ、それを穴埋めしていたという性格も強い。また米国企業は自己株式の取得を行うことも多く、増資額を上回っている時期のほうが長い。2010年から2013年の4年間では株式の純発行額はマイナス8374億ドル、つまり、それだけ株式による資金調達を上回る自己株式取得があったということである。これは企業部門のカネ余りを株主に返す取引がされていると解釈できる。ただし、2013年末時点では株式をはじめ金融資産の価格も大きく回復したため、時価ベースの自己資本比率はかなり上昇し、57.2%になった。

リーマンショック以前に住宅価格がどのような水準になっていたのか、利回り採算の観点、すなわち賃貸料と住宅価格の比率からみてみよう。賃貸住宅の賃貸料は継続的に上昇してきたため、住宅を賃貸にだす採算性という点からも、持ち家か賃貸かを選ぶ生活者にとっても住宅賃貸料と住宅価格の対比は重要な指標であり、これと住宅ローン金利とが大きな要素となって賃貸か持ち家かの選択になる。

住宅価格のバブル的な上昇が起きる直前の1996年末を100として、米国の住宅価格と賃貸料を比較してみよう。97年辺りから住宅価格が賃貸料以上に上昇していく形で両者に乖離が起きたことがわかる。(図表5参照)つまり、賃貸料に比べて住宅価格が割高になっていったということである。もちろん、住宅ローン金利が低下していれば、一定程度までのかい離は説明が可能である。実際はどうだったか?この指数で比較すると、住宅価格指数が最高に達した時点(2006年6月、234.0)では賃貸料指数水準からの乖離率は70%に達していた。つまり、賃貸料水準から説明できる水準からみて住宅価格は7割も割高になっていたということになる。住宅ローン金利では説明できない。価格上昇への投機がもたらした高水準の住宅価格だったということになるのではないか。すなわち、このような住宅価格上昇はもともと持続可能なものではないと言えるだろう。結局、両者の乖離は住宅賃貸料のほうが緩やかながらも上昇を続ける一方、住宅価格が大きく下落、調整したことで縮小することになった。2012年の時点では完全にかい離はなくなっている。

さて、住宅ローン金利を考慮した場合には、金利が低下すれば、住宅価格の形成にかかわる割引率も下落するということとなり、住宅価格は2009年の段階でむしろ割安な状態になっていたとみることも可能である。加えて一般国民の所得水準やモーゲージ金利から住宅の買いやすさを測るアフォーダビリティ指数(全米不動産協会)は、2008年後半以降、大きく上昇し、統計開始以来最高の153.1(1972年2月)を上回り2013年1月には213.6にまで上昇した。100が中立水準=つまり買いにくくも買いやすくもないという指数であるので、住宅価格は相当買いやすい水準になっていたということになる。そのため、過剰在庫が整理された2012年になると再び住宅価格は上昇傾向となり、住宅投資も回復傾向に転換した。しかし、2007年までのような住宅ブームの勢いはない。

住宅価格動向は米国景気の動向に大きな影響を与える。なぜならば、住宅資産の家計資産に占める比率は大きく、中古住宅市場も発達しているため、その時価の変化に対して住宅保有者は敏感だからである。住宅価格が上昇すれば個人消費を増やし、下落すれば個人消費を減らす行動が起きる。またサブプイライムローンの増大で個人が低コストの資金を入手したともいえる。これが米国景気全体にかなりの影響を与えたと考えられる。住宅価格の上昇が続いていた2006年あるいはその影響が残っていた2007年までは住宅保有者の個人消費の押し上げに寄与していたと思われる。これが、景気後退でもない適度な経済状態といわれた2003年から2007年頃までの堅調な米国景気を演出していたが、需要サイドでは持続可能性に疑問符のつく資産効果の構造があったわけである。2001年のFRBスタッフによる研究では、家計の正味資産の増加の5%程度が消費に向かうとされている。

長期的な観点からみると、サブプライム・ローン増大と住宅価格上昇による資産効果なしにはほどよい景気状態も見込めなかった米国経済の状態は、本質的には相対的な実物投資不足、言い換えれば企業部門の貨幣資本蓄積の過剰であったのではないかと思われる。企業部門の投資不足を、サブプライム・ローンに支えられた住宅投資と住宅価格上昇で正味資産の増加した家計の消費増加で補っていたわけである。

さて、サブプライム・ローン問題の本質は何であったのか?サブプライム・ローンの拡充は、低所得者の住宅取得と中所得者層にも投機的なコンドミニアム投資などを可能にした。かなり多くの低所得者層は、その後持ち家を売却しなければならない状況に立ち至る。