米国経済と経済政策の展開

北村巌

1. スピード感があるバイデン米政権の経済政策

バイデン政権が2021年1月20日に成立してから最初の100日の間に行なった政策、措置は素早いものだった。バイデン大統領は100日の間に40の大統領令を発したが、そのうちの多くはトランプ前大統領の大統領令を無効にする措置であった。1月25日に連邦政府の調達における国内調達の厳格化、翌26日には法務省の民営刑務所との契約を終了、2月2日には、地方政府が行うレストランや非営利団体などとの協力による低所得者向け食事サービスを連邦予算でカバーすることを決め、同日、メキシコ国境で不法移民の親子を引き離す政策(トランプが導入)をやめさせた。

やや党派的な動きであるが、テキサスやフロリダなど南部の保守州による黒人などに不利になる投票制限立法の動きに対して投票へのアクセスを推進する大統領令や現在保守派が多数を占める最高裁の判事数を増やす検討を始めさせた。

労働組合の結成をやりやすくするような法改正についてのハリス副大統領をヘッドにした検討チームも発足させた。全米規模の労働者の組織化と労組加入の促進、社会的サービスを充分受けていないコミュニティにおける労働者の組織化に向けた対策などを活動目的とする。 大統領令には、180日以内に政府職員の組織化を既存の政策でどのように促進できるか、それに必要となる新たな政策の検討、および関連する監督上の課題について勧告をまとめるよう明記されている。

米国の労働組合組織率は10.8%(2020年)である。1983年には20.1%であったのでおおよそ半減してしまっている。特に民間セクターの組織率低下は著しく16.8%(1983年)から6.3%(2020年)に低下した。サッチャーによる炭鉱労働組合弾圧、中曽根による国労弾圧などと軌を一つにしたレーガン政権による航空管制官ストへの弾圧など共和党政権下で反組合政策が取られた結果でもある。また、オバマ政権でもこれを強く反転させようという政策は採られなかった。組織率は80年代、90年代の低下が著しく、2016年以降は低下が止まったが反転の動きはない。公共セクターでは1983年36.7%に対して2020年34.8%であり、元々組織率は比較的高く、民間セクターのような大きな低下はなかったが、ややジリ貧傾向であるといえるだろう。政府職員の組織化も進めるべきだが、低賃金に置かれている民間セクターの労働者の組織化にも注力すべきだろう。

3月にアマゾンのアラバマ州にある物流倉庫で組合結成の是非を問う従業員投票が行われた。小売・卸売・百貨店連合(RWDSU)のオルグ活動の結果、3割程度の賛同者が集まる見通しとなり、組合結成の賛否を問う従業員投票を要求したのである。米国では当該従業員の過半数の賛成が経営側との交渉団体として組合が認定される条件になっている。南部という労働組合組織率が低い保守的で黒人差別も強く残る地域であるが、この倉庫で働く従業員の多くは黒人であり、組合結成に期待が持たれた。これに対してバイデン大統領が組合結成を訴えるビデオを公開して組合結成支持を表明した。会社側は組合結成を批判するセミナーに従業員を強制参加させる、施設内のいたるところに看板を設置し、従業員にテキストメッセージを送り、自宅には電話をかけるなど必死の妨害工作を行なった。結果的には結成賛成票は半数に達せず、組合結成は成就しなかった。コロナ禍で特別手当を出しているなど賃金などの労働条件は周りの同様の職場よりもいいため、それでよしとしている労働者が多いというのも組合には不利であった。民間セクター、特に南部における労働組合結成は大きな課題である。

コロナ対策としては就任時に100日間で1.5億本のワクチン接種を進めると表明したが、実際には2億本を超えた。1日あたり200万本のペースを達成できたわけだ。人口比を考えれば、日本で1日70万本ペースの接種を進めるというのに相当する。

コロナ禍に伴う経済活動悪化に対する財政措置として、高額所得者を除き納税申告者(無所得者も含む)一人あたり1400ドルの給付が行われた。バイデン政権は5月17日、従来からある「給付付き税額控除」の枠組みを利用して子供手当を7月から毎月支給開始すると発表した。6歳未満の子ども一人に月300ドル、6歳以上の子ども一人に月250ドルを自動的に世帯に給付するとしている。そのほか、飲食店に対する資金援助などが行われており、所得補償による景気対策はかなり大掛かりに行われていると言えるだろう。

産業政策面では公正取引委員会(F T C)が積極的な独占禁止での規制推進に動こうとしている。6月15日、バイデン大統領指名によるコロンビア大学法科大学院のリナ・カーン准教授の委員就任が上院で承認され、公正取引委員会メンバー5人中3人が民主党側の規制推進派となった。カーン氏は巨大IT(情報技術)企業に対する厳しい姿勢で知られ、特にアマゾンの研究ではアマゾンを有害な独占企業だと位置付けている。

I T産業は全体的にプラットフォームビジネスに注力し収益源とするようになった。デファクトスタンダードとなるブランディング競争に勝ち抜くと、それがいっきに地代の性格を帯びてくるようになる。

2. 米国における構造的差別と格差

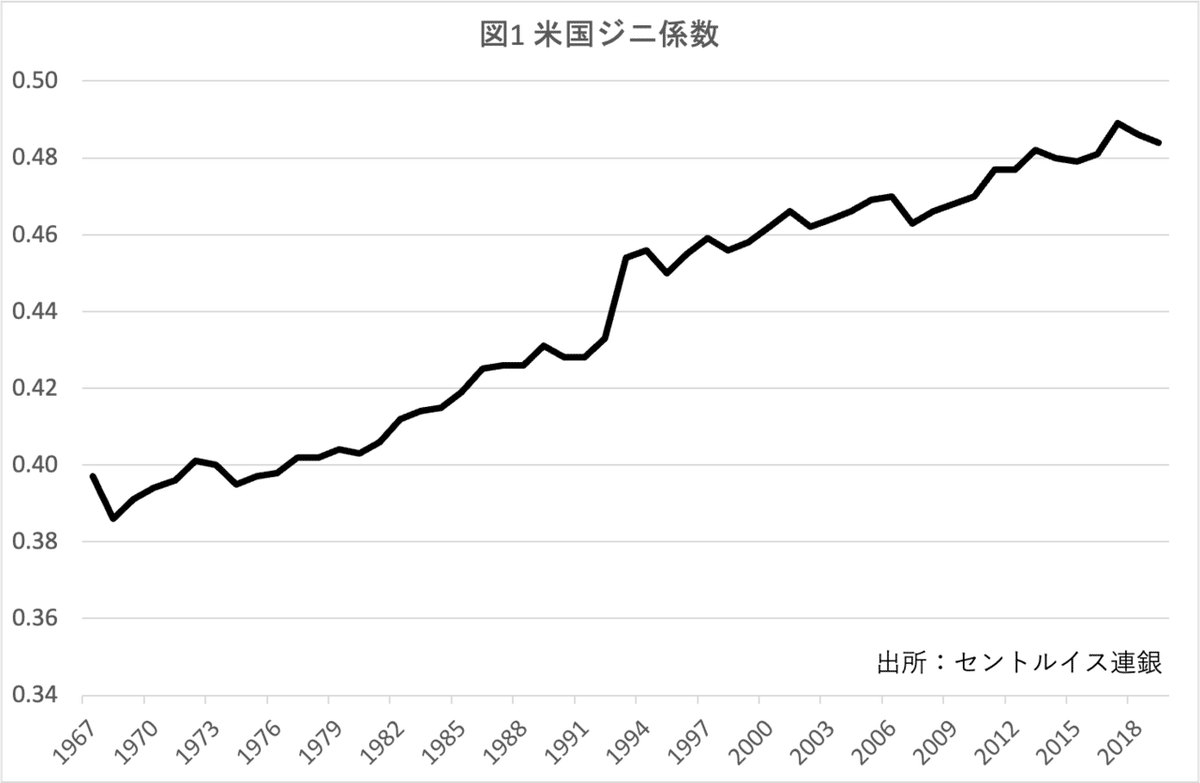

所得の不平等度を表すジニ係数をみると、米国においては1970年代から一貫して上昇、つまり不平等度は増している。2019年は0.484となっている。トランプ大統領就任前の2016年は0.481なので、トランプ政権下では所得格差は大きくは開かなかった。むしろオバマ政権では0.466(2008年)から0.481に上昇しており、その前のブッシュ政権下では0.462(2000年)から0.466であり、さらにその前のクリントン政権時には0.433から0.462であるから、共和党政権であるブッシュ政権やトランプ政権よりも、民主党政権であるクリントン政権やオバマ政権の方がより所得の不平等度は高まったと言える。

これは、クリントン政権やオバマ政権においてI Tやバイオなど高技術産業の育成が図れ、これによってI Tビジネスなどのベンチャー起業で財を成した人々が多く出てきたことが要因として考えられる。米国においてはベンチャービジネスは一定の成果が出てきた段階で、大企業に売却して創業者利得を実現するということが盛んで、大企業の側も自社とのシナジー効果が出るベンチャー企業を早めに買収しておこうという企業戦略をとっているところが多い。もちろん、新興企業の中には創業者が経営を続けて株式上場を果たすことで創業者利得を得るケースもある。マイクロソフト、アップル、アマゾン、グーグルなどの創業者は莫大な富の所有者となった。

米国の個人金融資産の推移を見ると、147兆ドル(2020年、F R B)に達しており、10年間で82%もの伸びとなっている。この伸びのほとんどは富裕層によって占められている実態があり、資産面における格差は所得格差よりもさらに酷いものになっている。

人種間の格差も構造的である。黒人の平均世帯収入は全体平均の68%の水準であり、中央値をとれば66%の水準になる。ヒスパニックの世帯収入もかなり低い。一方、アジア系の所得は比較的高くなっている。アジア系はアメリカ社会の中で比較的高収入なグループを形成するようになった。

こうした人種間の所得の差は、就業している職種の差を反映しているものであるが、そこに構造的な差別が存在する。労働者は、表面的には学歴や資格に応じて、就職できる職種は概ね決まっており、職種ごとの賃金は相場形成され、かなり標準化されている。しかしながら、人種間での学歴はかなり差があり、とくに黒人は不利な立場に置かれている。学歴が低いために高賃金の職種に就けない上にさらに就職差別されている可能性が高い。人種別の失業率を見ると、黒人の失業率は10.0%(2021年1−3月期、労働省)と全体の6.5%(同)に比べてかなり高い。就職が厳しく慢性的に高い失業率になっている実態がある。そのため、低賃金の職種でも働かざるをえないという状況が固定化されているのである。

アジア系は比較的教育熱心で高学歴志向が強く、I T系やバイオ系など高技術部門の技術者や開発者あるいは医師、弁護士などの自営業に就く人が多く、平均収入が高いという結果に表れていると思われる。こうした傾向は、かつてはユダヤ系に強く、近年は東欧からの移住者にみられる傾向であるとも指摘されている。他人種の低所得者の間には後から移住してきたアジア系が自分たちの富や機会を奪っているといった反感を持つものもいて、それがいわゆるアジア・ヘイトに繋がっているのかもしれない。

学歴別の収入をみると、25歳から34歳について、高校卒3万5000ドル、大学卒5万5700ドル、大学院以上7万ドル(2019年、National Center for Educational Statistics)となっている。米国の場合、年齢に対して賃金は比較的フラットであるので、こうした格差が一生続くことになると言っても過言ではない。

米国においては高等教育の費用が高額で低所得家庭の子女は大学進学を諦めざるを得ない実態がある。大学の年間授業料は比較的安い州立大学で8000ドル程度が多く、私立大学の場合は4万ドル以上もザラである。一般の勤労黒人家庭では経済的理由から大学進学を諦めるムードが強く、中等教育の場ですでに勉学に熱心でなくなる傾向が強い。世代から世代へ低学歴、低所得に甘んじなければならない構造がある。一部の名門大学では黒人枠を作って奨学金も支給するといった措置が行われているが、全体から見れば圧倒的に少数であり、比較的裕福な黒人家庭の子女がこうした枠を利用することになってしまっており、構造的差別解消への方途にはなっていない。

近年、大学授業料が大きく値上げされてきたことで日本でも同様に高所得家庭の高学歴、低所得家庭の低学歴の固定化傾向がでてきていることはよく指摘されていることである。

人種差別問題では、昨年取り上げられた警察の差別的対応=黒人への暴行の常態化という深刻な問題があるが、もう一つの大きな問題を取り上げるとすると、住宅の賃貸や住宅ローンにおける差別がある。もちろん、表向きは人種を理由にした差別は法律上も許されないが、収入の高さや安定性、クレジットスコア(金融的な信用度)という個人ごとの金銭的な能力だけではなく、プロファイリングという名目の下に実際上、黒人や一部のヒスパニック、あるいは一部アジア出身者への差別が行われている。賃貸料やローン返済の金銭的能力があっても、環境の良い地域に住宅を持つことができないために、人種別、民族別の地域コミュニティーが固定化されているわけである。

一方、所得の男女格差は学歴差では説明できない。例えば、同統計で25歳から34歳の大卒の場合、収入は男性が6万4000ドルに対して女性5万ドル、同年齢の高校卒の場合、男性3万9900ドルに対して女性2万9800ドルとなっており、依然として大きな格差がある。女性管理職が増加しているなど、部分的な男女差別改善の兆しはあるが、実際には職種名を変えて女性を相対的に低い賃金で雇用する傾向が強いことが窺われる。また依然として家計の補助としてパートタイムなどで働く人が多いというのも現実であろう。

3. 拡大する財政赤字

米国の財政赤字はコロナ禍への財政政策の発動によってかなり深刻なものになりつつある。連邦財政赤字は、2020会計年度(9月まで)3兆1千億ドルに達した。2021会計年度も2020年度よりも早いピッチで赤字が拡大している。

米国の一般政府の資産・負債バランスで見ると、2008年のリーマン・ショックを契機にして負債が資産を上回るようになり、さらにその債務超過状態が加速化していることがわかる。2020年は一般政府(連邦政府、地方政府、社会保障基金の合計)でみると、4兆8978億ドル負債が増加した。資産負債の差額は10兆1743億ドルの負債超過になっている。連邦政府だけとってみても18兆1120億ドルの負債超過である。

バイデン政権は引き下げられ続けてきた法人税を23%から28%に引き上げる方針を出し、その他富裕層に対する増税(10年間で1兆ドル)を掲げている。今後、議会でどのように審議されるか、共和党だけでなく民主党側にも富裕層に対して甘い議員がいるのでこうした増税策がすんなり通るかどうかは予断を許さない。

ロバート・ライシュ(オバマ政権での元労働長官)は、富裕層は年間400億ドル(約4兆円)の秘密の節税を行なっていると推計している。こうした節税策を無効化させるだけでもかなりの増収になるはずである。

バイデン政権がよほど法人課税の強化、所得税累進や富裕税の創設といった政策に踏み込まない限り財政が改善傾向に反転することは困難であろう。

ただし、米国の国債発行環境は悪くはない。10年債(普通国債)の利回りは昨年半ばに比べれば上昇したものの1.5%前後であり、インフレ連動債でマイナス1%程度に低下したままである。消費者物価上昇率が前年同月比5.0%(2021年5月)、食料・エネルギー除くベースで3.8%(同)となっていることから、インフレーションを考慮すれば、発行利子コストはマイナス、発行残高もインフレによる減価が起きている。

実質金利が長期にわたってマイナスであることは、金融的な債権・債務の実質的な増加を抑制することになり、債務者に実質的な利得が生まれる。格差拡大への抑制効果があるものの、再び住宅バブルを引き起こす副作用のリスクもある。

4. 金あまり経済が続く現状

米国の家計機金融資産は100兆ドルを超えてきた。2020年末の家計金融資産(F R B)は104兆7673億ドル(約1京1300兆円)の規模にのぼる。このうち、株式が24兆7191億ドル、投資信託11兆2749億ドルと両者で全体の3分の1を占めている。どちらも株式価格の上昇で増大したという面がある。また起業家が企業売却で巨額の資金を手にしている例も多く、これも買収企業側からの資本の移転と考えられる。そのため、家計金融資産の増大は必ずしもフローの貯蓄の累積による増大ではなく、かなり資産価格依存型であると言っても良いだろう。

ただし、フローの金融資産の積み上げも過小評価はできない。個人貯蓄率は高水準に推移している。2020年の貯蓄率は7.2%と2000年以来の高さとなった。コロナ禍の中で外食や旅行など不可能になったこともあるが、家計が不況の中で備えのための貯蓄に励むという行動に出ていた可能性もある。

低金利のため家計の金利収入の増加は緩慢である。一方で、2020年は若干減少したものの中長期に見ると、企業利益の増加を背景に配当収入が増加傾向にある。2000年と2020年の比較してみると、金利収入は49%増加の1兆6402億ドルであるのに対し、配当収入は3.3倍の1兆2726億ドルに増加した。これも多くの株式を所有している富裕層がより金融資産を増加させる要因になっている。

企業部門においては、近年に資金余剰状態が解消され、2017年以降、総固定投資とキャッシュフローはほぼ同水準で推移している。企業部門全体としては、資金需給においてほぼ中立であるということになる。そのため、前節で見たように長期金利は低位に推移している。

実体経済についてみると、2020年の実質G D P成長率は年前半の大きな落ち込みのため▲3.5%と落ち込んだが、四半期ベースでは急回復しており、2021年1−3月期の実質G D Pは昨年1−3月期の水準を超えた。中でも住宅投資が大きく増加しているほか、企業の設備投資も機械設備への投資が大きく回復した。住宅投資の増加は、低金利であることに加え、コロナ禍で住居をより安全な環境にしようとの動きが出ているものと思われる。住宅投資の水準はGDP比にして、2021年1−3月期に4.8%に上昇してきた。リーマンショック後の裁定となった2010年7−9月期の2.4%からの増大である。ただし、ストックとしての住宅が過剰になった感はまだ出ておらず、住宅投資はさらに増加する可能性が高い。

住宅価格もかなりの上昇となっている。ケース・シラー住宅価格指数(全米ベース)は2021年に入って前年同月比で1月11.2%、2月12.0%、3月13.2%と上昇速度を加速させている。かなりバブル的な動きになっている。

消費者物価の上昇が加速し、インフレの芽が出てきた状況ではあるが、F R Bの金融政策は緩和姿勢を変えていない。5月12日、オバマ政権下で大統領経済諮問委員会委員長を勤め、ハーバード大学学長でもあったラリー・サマーズが大統領府に対してインフレを警戒すべきとの警告を行なった。これに対して、有力な民主党系エコノミストであるポール・クルッグマンコロンビア大学教授は最近の消費者物価上昇は一時的なものであると反論している。マクロ政策としては、財政、金融ともにかなり強い緩和政策がとられていると言える。

6月16日、17日のF R B公開市場委員会では、最近の物価上昇について予想以上だとしながらも一時的なものと捉え、当面の金融緩和政策を維持することを決めている。しかし、先行きについての公開市場委員会委員の予測では、23年中に政策金利が0.6%となるというのが中央値となり、3月の公開市場委員会では23年の政策金利は0.1%にとどまるとしていたのから大きく上方修正された。今後、コロナ禍終了後の景気回復の姿が物価上昇を伴うものになってくれば、金融政策の舵取りは難しいものになっていこう。

「社会主義」誌(社会主義協会)掲載 経済情勢分析リスト(北村執筆分)