私がトレンドが大事だと考えている理由

※これは12/7にコミュニティに投稿した限定記事です。

────────────────

こんにちは、すなっちゃんです。

イギリスに来てから3ヶ月が経過しようとしています。今のところの印象は天気が悪い&意外とガッカリするほど飯がまずいわけではない、の2つです。

さて、今回は「私がトレンドが大事だと思う理由」というテーマです。

S&P 500やビットコインが今年見せた驚異的なパフォーマンスは、単に偶然ではありません。トレンドがどのように形成され、強さが強さを呼ぶのか、今回はその背後にある理由を解説していきます。

私たちは、「米国株投資家が集まるオンラインコミュニティ」を運営しています。ここでは年間勝率85%を超える私たち2人が行うトレード(デイトレ、スイング、長期など)や、2000-3000文字程度の限定記事(相場の見方や決算の解説など)を毎日投稿しています。

1週間無料で参加できますので、気になる方はぜひ覗いてみてください!

それではいきましょう。

────────────────

2024年には、取引が完全に実施される週はあと3回しか残されていません。

私は、今年1年を通して株式(そしてビットコイン)に対して強気の見通しを立ててきましたが、この分析や投稿していた内容が皆様を市場の正しい側に導けていたら幸いです。

実際、S&P 500は年初来で+29.1%上昇(配当込み)しており、ビットコインは+136.5%上昇しています。これを見ると、派手に逆張りなんてする必要がなく、市場全体に対して強気の見通しを持ち、適切な強気相場のテーマに沿ったポジションを取るだけでよかった、ということがわかります。

私が20か月以上も共有してきたキーワードのひとつに、「新高値は弱気ではない」というものがあります。

なぜこれがそれほど重要なキーワードなのでしょうか?

なぜなら、トレンドは現実であり、相対的な強さも現実であり、強さがさらなる強さを生むという明確な証拠を私たちはしばしば目にしているからです。

言い方を変えれば、新高値はしばしばさらなる新高値を生むということです。

その証拠に、12月8日時点でS&P 500は57回もの史上最高値を更新しています。

もし今日で1年が終わるとしたら、1957年以降のS&P 500の最高値更新回数で、これは5番目に良い年となります!

もし今日で1年が終わるとしたら、1957年以降のS&P 500の最高値更新回数で、これは5番目に良い年となります!

S&P 500は、多くの最高値を更新することもあれば、まったく更新しないこともあります。

言い方を変えれば、この指数が少なくとも1つの最高値を更新した暦年において、10回以下の最高値更新にとどまることはかなりまれです。

実際、1957年以降で、指数が1つ以上の最高値を更新したものの、10回未満だった年は9年しかありません。このチャートでは67年分のデータが入手可能ですが、これは7.5年に1回、つまり13.4%の頻度ということになります。

また、別の観点から見てみましょう。

このデータで調査した67年間において、S&P 500は41年間で少なくとも1つの史上最高値を更新しました。これは全体の61.1%にあたります。

・S&P 500が少なくとも1つの最高値を更新した9/41年(全体の約22%)では、その年には10回以上の最高値更新はありませんでした。

・S&P 500が少なくとも1つの最高値を更新した32/41年(全体の約78%)では、その年には10回以上の最高値更新がありました。

これは、新高値がさらに多くの新高値を生むという考え方を裏付けるものです。

私はもう少し深く知りたいと思ったので、この9年間で指数が1回から10回の新しい史上最高値を記録した年について、その間の指数のパフォーマンスを調べてみました。

以下がその結果です。

個々の年は、1966年、1973年、1982年、1990年、1994年、2000年、2007年、2015年、2022年でした。

この9年間のうち4年間(44.4%)で、S&P 500は純利益(配当金を含む)を上げました。

この9年間の指数の平均総収益は-2.87%(配当込み)でした。

この9年間の最大収益は+20.42%(1982年)でした。

この9年間の最小収益は-18.1%(2022年)でした。

つまり、1年間に10回以上の最高値更新がなかった年でも、必ずしも市場にとって悪い年であったとは限らない、ということです。

全体的には素晴らしい年ではなかったかもしれませんが、それほど悪い年でもありませんでした。

実際、この9年間のうち6年間では、市場は平均で-2.3%の±10%のリターンを生み出しました。

平均的には、単に緩やかな調整の年であったということです。

言い換えれば、市場が新たな史上最高値の数という点で目立った強さを示さなかった場合、市場は基本的に横ばいになったということです。

これはあまりにも明白な結論に近いです。なぜなら、私は基本的に、強さ(または弱さ)の欠如が横ばいの市場をもたらしたと思っているからです。基本的に、トレンドの欠如が横ばいの市場をもたらしたのです。

つまり、これは私たちにシンプルな結論をもたらします。

市場が好調なときは、好調な状態が続きます。

市場が低迷しているときは、低迷した状態が続きます。

市場にトレンドがないときは、トレンドのない状態が続きます。

もちろん、トレンドは変化し、シフトする可能性があります。だからこそ、トレンドの方向性と健全性を常に評価することが非常に重要です。しかし、ここで分かったのは、トレンドがシフトしたという十分な証拠が得られるまでは、トレンドに沿って行動することが不可欠だということです。

これは単純な結論ですが、非常に重要なものです。

なぜなら、これが私たちトレーダー/投資家の雑音を減らし、価格こそが真実であることを受け入れ、トレンドと戦うのではなく、トレンドに合わせるのが最善である、と認識することができるからです。

トレンドは単に重要なのではなく、おそらく最も重要なものです。

ダウ平均株価:

あと、ダウ平均株価ですね。

私は、この指数はすごく退屈だなーと思って見ています。たった30銘柄で構成されていて、S&P 500やナスダック100よりも価値志向です。

しかし、それでも非常に重要な指標です。

特に、この指数は現在、2022年の高値から安値までの161.8%の目標株価の拡大を上抜け、サポートに転じました。2022年には、この指数がコロナの高値/安値からの161.8%に触れた後、すぐに売り崩しが始まりました。

この時点でブレイクアウトとサポートの反転の証拠が示されたため、次の61.8%のターゲットである261.8%の水準に注目しておくのが適切でしょう。

また、興味深いことにコロナの高値/安値と2022年の高値/安値のフィボナッチはほぼ一直線に並んでおり、ターゲットレンジの形成に役立っています。

ダウ平均がこのレベルに達するには、指数は現在、さらに+7.7%~+13.0%の上昇が必要ですが、これは十分にあり得る値動きです。

おそらく、何らかの市場の調整局面において、ダウ平均は161.8%のエクステンションを再テストし、それを再びサポートとして利用し、261.8%のターゲットに向かって反発する可能性があります。

その場合、+14.1%から+19.7%の上昇の可能性が生まれます。

一つ明らかなことは、ダウ平均株価は堅調な上昇トレンドにあるということです。

以前にも述べたように、トレンドが転換または反転したという確かな証拠が示されるまでは、トレンドに沿った投資を行うのが最善なことの方が多いです。現時点では、そのような転換や反転の兆候は見られないため、強気相場でも調整局面や短期の調整期間があることを認識しつつ、この市場は上昇基調が続くという基本的なバイアスが継続すると思います。

強気相場も、いつでも、どんな理由でも調整局面を免れるわけではないことを忘れないでください。

市場間分析:

市場の生のトレンドを分析するだけでなく、ある資産と別の資産の関係性や相対的なパフォーマンスを分析することも重要だと考えています。

私はよく、リスクオンセクター/業界とリスクオフセクター/業界を分析することで、投資家が市場でリスク選好度を全体的に高めているのか、それとも低めているのかを判断しています。

なぜこれが重要なのでしょうか?

投資家は通常、リスク回避市場、弱気市場、下降トレンドにおいてリスク選好度を高めることはありません。それとは逆に、投資家は主にリスク選好度を高めるのは、リスク選好市場、強気市場、下降トレンドにおいてです。

これはトレンドの健全性と堅牢性を確認するのに役立つ方法です。

リスクオンとリスクオフの比率が上昇している場合、それは本質的に上昇トレンドの強さを裏付けることになります。

リスクオンとリスクオフの比率が下落している場合、それは本質的に上昇トレンドの悪化を示唆することになります。

したがって、幅広い上昇トレンドの中で指数が上昇を続けていることを踏まえると、これがさまざまな市場間および市場内の比較によって裏付けられているかどうかを確認することが重要であると思います。

ということで、私のお気に入りの比較チャートをいくつかご紹介しましょう。

グロース vs. バリュー(VUG/VTV):

これは、リスクオンとリスクオフを比較する際に私がよく参照するチャートです。VUG/VTVは、現在進行中の高値更新の後に、高値更新を続けています。この加速を考慮すると、この成長と価値の比較は間もなく新たな最高値を更新し、指数レベルでの継続的な上昇トレンドと強気相場を確認することになると思います。

高ベータ vs. 低ボラティリティ(SPHB/SPLV):

これは、私の2番目に好きなリスクオン vs. リスクオフのチャートで、理論上は、上記のVUG/VTVチャートと非常に似た動きになるはずです。このチャートは、やや乱高下していますが、一般的な結論は同じです。これは年初来の高値に戻る準備ができているように見えます。それは「いつ」という問題であり、「可能かどうか」という問題ではありません。繰り返しになりますが、これは指数レベルでの強気な動きを裏付けるものです。

等加重一般消費財 vs. 等加重生活必需品(RSPD/RSPS):

これは、経済のダイナミクスと市場の強弱について素晴らしい示唆を与えるため、私が頻繁に参照するもうひとつの比較チャートです。これは、上記の2つとはかなり異なり、市場の強さについて異なる独自の洞察を示してくれます。このチャートから導かれる結論は、単純に言えば、市場が非常に強いということです。

S&P 500 vs.米国債(SPY/TLT):

これは、より幅広いリスク選好に対する典型的なリスクオン vs. リスクオフのチャートです。しかし、このチャートの結果には私も少し驚きました。特に、過去数週間の値動き(他のチャートが上昇している一方で下落している)です。おそらくこれは、上昇トレンドの中の強気フラッグに過ぎないのでしょうか?

注目すべきは、このチャートが直近の3つのチャートとは大きく異なるように見えるのは、最近、米国債利回りに動きが見られたためだと思います。具体的には、利回りが急落し、市場はさらなる利下げが実施されるという事実を受け入れた、ということです。

実際に、10年物米国債利回り($US10Y)を見てみましょう。

2024年11月15日のピーク以降の最近の低下は一連の安値更新と高値更新を裏付けるものであり、高値更新と高値更新を繰り返した2020年から2023年のトレンドとは対照的です。過去1か月のマクロ経済データは概ね堅調でダイナミックな推移を維持していることを踏まえると、最近の国債利回りの低下がリスク回避的な環境を反映しているとは思いません。それどころか、利回りの低下は、FRBによる追加利下げを市場が織り込んだ結果であるというのが私の見解です。

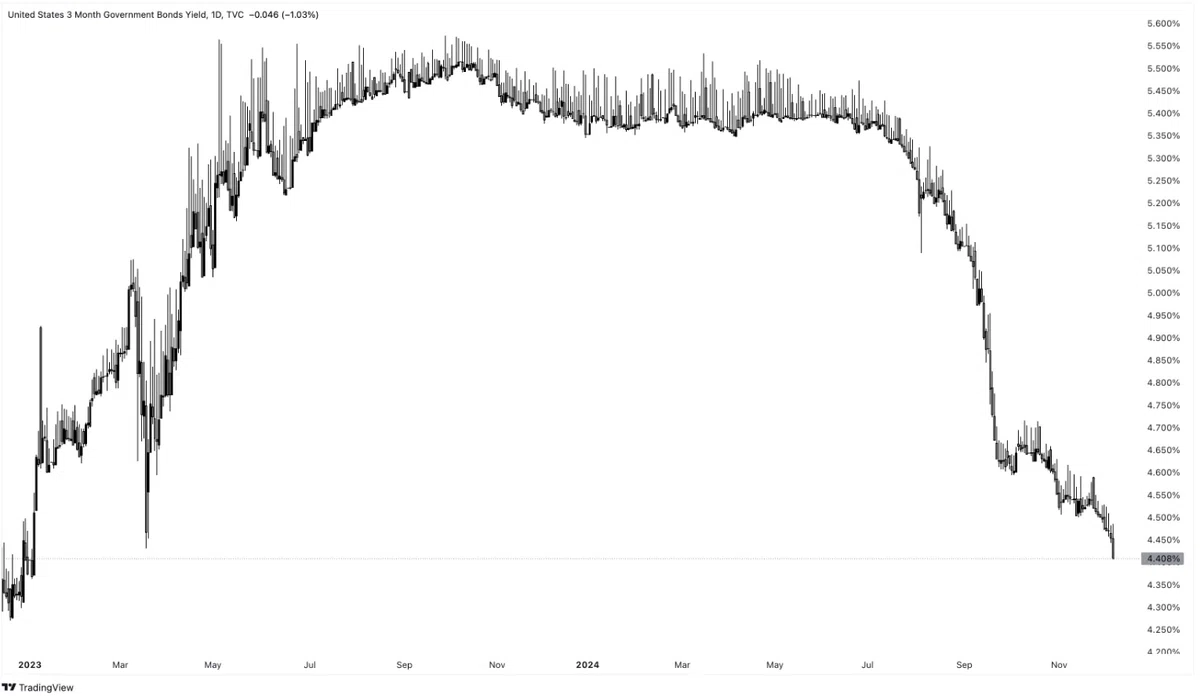

FRBの政策決定のための私の好きな短期指標である3ヶ月国債利回り($US03MY)で何が起こっているかを見てください。

見てわかるように、数四半期ぶりの低水準なのです。これは、私には下落傾向のように聞こえます。たとえそのペースや規模が緩やかであっても、FRBが今後も利下げを続けるという、抵抗の最も少ない道を受け入れる市場環境を表しているように思えます。

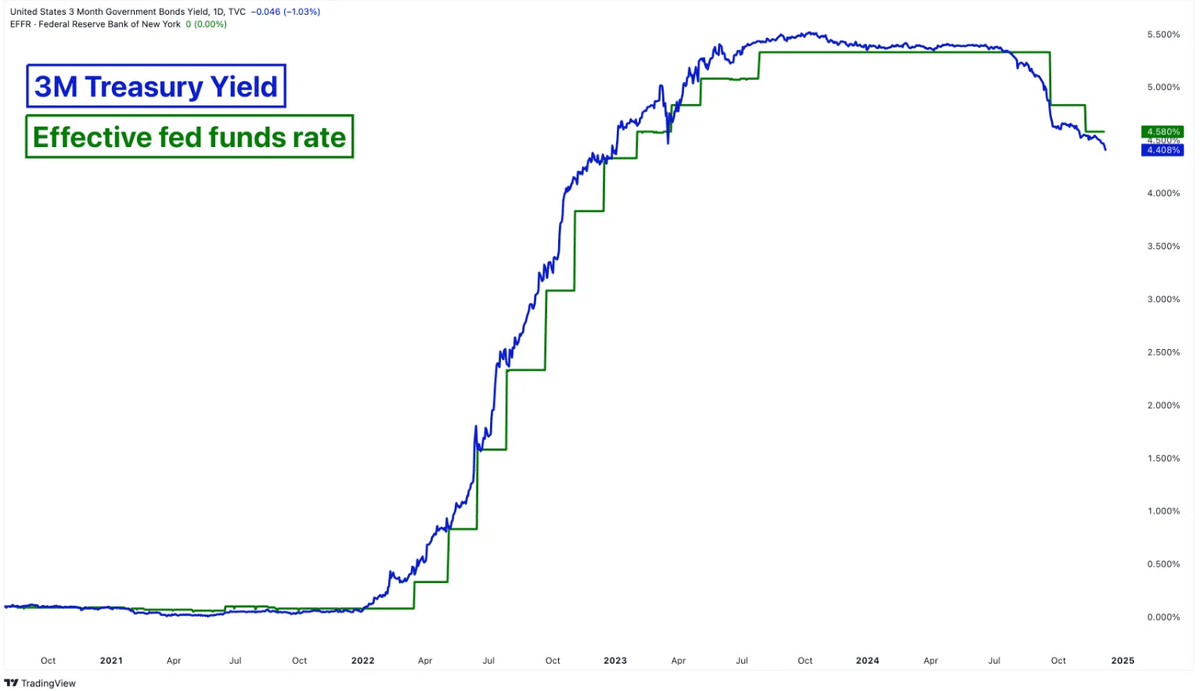

3ヶ月国債利回りと実質FF金利(EFFR)の関係を分析すると、次のことが分かります。

マクロ経済状況が堅調かつダイナミクスである限り、マクロデータが多少軟化しても、これは株式にとって今後プラスに働くでしょう。

つまり、最近のSPY/TLTの下落は弱気な理由によるものではないため、私は心配していません。他の3つの相対パフォーマンスチャートから得られる証拠は圧倒的に強気であるためです。

今回はこれで以上となります。ありがとうございました。