富裕層は知っておきたい 国外転出時課税制度

国外転出時課税制度ってご存知ですか?

ざっくりいうと、株式等を1億円以上持ってる人が国外に転出しようとするときは、その株式等を売っていない場合でも、売ったもとして所得税を徴収しますよという制度です。

売ってないのに、所得税がかかるの?!と、とても驚く制度です。

この記事では、相続や贈与の場合での取り扱いについても詳しく解説をしていきます。

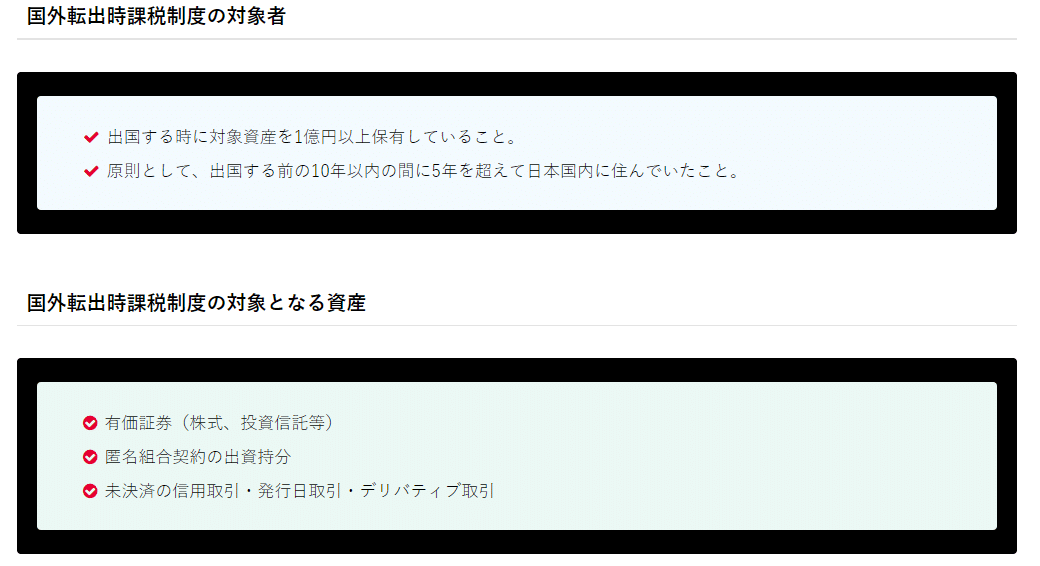

国外転出時課税制度とは?

株式等を売却した時の値上がり益については、日本と諸外国の間で締結されている租税条約によって、居住している国で課税するという取り決めがされています。

値上がりをしている株式等を所有している人が、キャピタルゲイン非課税国、いわゆる値上がり益に税金がかからない国(シンガポールや香港など)に移住し、移住先の国でその株式等を売却した場合、日本でも、移住した先の国でも、この値上がり益について課税されないという事態が生じていました。このような国境を越えた租税回避行為を防止するために創設されたのが、国外転出時課税制度です。

国外転出時課税制度の対象者・対象資産

国外転出時課税制度の対象になるのは、日本国内に住んでいて次のどちらにもあてはまる人が出国する場合です。出国とは国外に住所を移すことをいい、短期間の海外旅行は対象になりません。

国外転出(贈与)時課税とは?

時価1億円以上の株式等を所有している日本居住者から、海外に住んでいる方へその株式等の全部または一部を贈与した場合には、贈与した時の価額で売却をしたものとして、贈与をした人に対して、贈与をした株式等に係る未実現利益に対して、所得税が課税されます。

株式等をもらった人が、そのもらった株式等を所有したまま、もらった日から5年以内に帰国をした場合には、贈与をした人に課された所得税は取り消されます。

また、時価が1億円以上であるかについての判定は、海外に住んでいる方に対して贈与をした株式等だけで判定するのではなく、贈与をした人が贈与をした時点で、所有していた株式等の合計金額で判定します。

さらに、贈与をした人が持っている株式等が未上場の株式等であった場合、国外転出(相続)時課税の取扱いと同様に、所得税法に基づいて算定した時価で、1億円以上であるかの判定をします。贈与税を計算する際の相続税法上の時価とは異なりますので、注意が必要です。

まとめ

国外転出時課税制度は知らなかったからといって、課税が免除されることはありません。国外転出時課税制度の対象になりそうな人は、早めに税理士などの専門家に相談することをおすすめします。

いいなと思ったら応援しよう!