Part5:「銀行」のキホン

日本一便利な法人向けオンラインバンクを目指すFinswer Bank(フィンサー

バンク)を作っている、株式会社Finswer COOの田口です。

前回は日本におけるB2B Fintechの現在地についてまとめました。

今回は、Fintech事業を営む上では切っても切り離せない関係にある「銀行」について見ていきます。

もちろん、銀行を利用したことはない人は日本においてはほとんどいないと思います。現に98%近い人が銀行口座を保有しており、日常的に給与の受け取りやクレジットカードの引き落とし、振込などに利用しているでしょう。しかし、銀行がどれだけの数あり、どのようなビジネスをしているのかなどの基本的な情報を知っている人は必ずしも多くありません。

Finswer Bankと銀行との関係

そもそも、僕らのプロダクトであるFinswer Bankは、法人向けのオンラインバンクです。とはいえ、銀行の事業(預金・為替(送金)・貸金など)を営むために必要な銀行業の免許を取得するわけではありません。既存の銀行(石川県金沢市に本店を構える北國銀行)とシステム上の連携をすることで、ユーザーに対して銀行機能を提供します。

このように、銀行業のライセンスを持たずに銀行サービスを顧客に提供する形態を「ネオバンク」と言います。逆に、銀行業のライセンスを得て、銀行サービスを提供するスタートアップは「チャレンジャーバンク」と言われます。

ネオバンクたる我々にとって、銀行とのパートナーシップはサービスの根幹をなす重要な部分でもあります。

そこでここからは、最低限抑えておくべき「銀行」の概要について触れていきます。

銀行っていくつある?

まずは基本的なポイントです。日本に銀行はいくつあるでしょうか?

三菱UFJ銀行に三井住友銀行、みずほ銀行にりそな銀行、それに横浜銀行、千葉銀行などなど・・・・。

皆さんも、いろいろな銀行の名前を耳にしたことはあると思います。

その総数はというと、122行(2024年8月31日時点)です。

内訳は

都市銀行:5行(通称メガバンク。三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行、埼玉りそな銀行)

地方銀行:62行

第二地方銀行:37行

その他銀行(ネット銀行):15行

信託銀行:3行

となっています。

ここで「地方銀行」(地銀)と「第二地方銀行」(第二地銀)という区分けが出てきました。この違い、わかりますでしょうか?

なんとなく、地銀の方が第二地銀と比べて規模が大きい?といった印象を持つかもしれませんが、そういうわけではありません。

両者の違いはその成り立ちにあります。

銀行の種類

都市銀行(≒メガバンク)や地方銀行は、その設立当初から銀行業務を行ってきました。両者の違いは、都市銀行が東京・大阪といった大都市圏に本店を構え、全国展開をしている点です。

一方の第二地銀は1989年までは「相互銀行」という、主に中小企業を専門に顧客とする銀行でした。さらに相互銀行の多くは、元を辿れば「無尽」という互助会のような形式の事業を営んでいました(参加者が定期的に一定の金額を積み立て、その積立金をくじ引きや入札で一人ずつ受け取る仕組みのこと)。

現在は第二地銀も、都市銀行や地銀と同じ「銀行法」のもとで事業を営んでいます。そのため法律的な位置付けに違いはありません。

さて、この地銀と第二地銀。都道府県によって、地銀が複数あって第二地銀が1行のみのケースや、地銀1行しかないケースなどいろいろなパターンがあります。

例えば千葉県には、地銀の「千葉銀行」と「千葉興業銀行」、第二地銀の「京葉銀行」があります。

そして前述の通り、地銀と第二地銀の区分けの差は、その成り立ちであって規模の大小ではありません。

例えば第二地銀の「京葉銀行」の中小企業向け貸出残高は3.09兆円で、地銀の「千葉興業銀行」の1.91兆円の約1.5倍あります(参考:https://www.fsa.go.jp/policy/chusho/shihyou/kantou/chiba/01.pdf)

銀行以外の金融機関も

さらに、預金などのサービスを利用できる金融機関には「信用金庫」や「信用組合」があります。

出典:ニッキンONLINE、信金・信組 金融庁の手引書に関心 経営支援人材を育成へ、https://www.nikkinonline.com/article/122909

都市銀行や地銀、第二地銀は「銀行法」という法律を基に事業を営んでいますが、信用金庫には「信用金庫法」、信用組合には「協金法」という法律があります。そして、信用金庫も信用組合も、実は「非営利法人」という位置付けになっています。

また、法律に基づき一定の地域内に限定して事業を行うことが求められていることも特徴です。

両者の違いはというと、一言で言えば、信用組合は、その名の通り「組合」のための金融機関で、利用するためには組合員になる必要がある点です。

信用金庫は全国に254、信用組合は143あります。それぞれの地域に根ざしている分、多くの組織があるというわけです。

銀行はどうやって儲けているのか

さて、「銀行」に焦点を戻します。たくさんの数がある銀行ですが、いったいどうやってお金を儲けているのでしょうか?イメージとしては「お金を貸し出して儲けている」といったところかもしれませんが、その割合はどの程度なのでしょう?

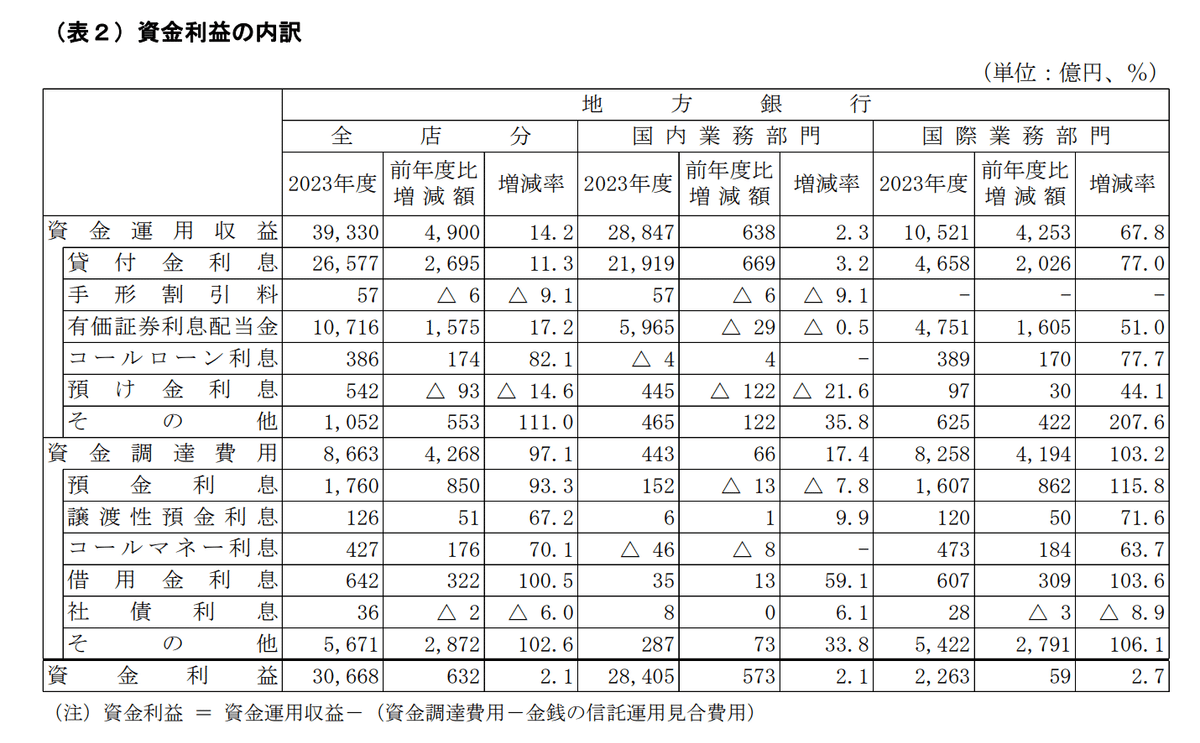

業態によっても内容が異なるため、ここでは地方銀行の国内取引に絞って見ていきます。

2023年度において、地銀62行の国内業務粗利益(一般の企業における売上高ー売上原価に相当するものです)の合計は3.21兆円。1行あたりの平均では518億円です。

このうち、60%強が貸出金からの利益、20%弱が有価証券からの配当、20%弱が振込や証券などに伴う手数料からの利益になっています。

出典:全国銀行協会、業態別損益動向、https://www.zenginkyo.or.jp/fileadmin/res/abstract/stats/year2_02/account2023_terminal/trend.pdf

銀行ができる業務

銀行の3大業務は、「預金」「貸出」「為替(振込など)」と言われています。前述の主な収益もこれらの業務に関連するものですよね。

しかし銀行が、他の収益源を作らないのはなぜでしょうか?それは、銀行が行える業務が「銀行法」に規定されているためです。銀行は、「銀行法」に列挙されている事業しか営むことができないわけです。

これにはいくつかの理由があるのですが、預金、貸出、為替といった銀行の基本的業務には公共性があるため、それに集中することが求められていることなどが挙げられます(参考:本間他(2017)、銀行法、きんざい)

それでは具体的にどのような業務が可能になっているかというと、ざっくりとは以下のようになっています(もう少し細かく分類できますが、ここではざっくり)。

本体業務:預金、為替、貸金の基本的な業務です。

付随業務:本体業務に伴う、有価証券の売買や債務保証などの業務です。

従属業務:システム保守運用などの、銀行のバックオフィス業務です。

金融関連業務:クレジットカードやリースなど、銀行の本来の業務に関連する業務です。

このほかにも「高度化業務」という、フィンテックや地域商社、広告代理など、銀行業の利便性の向上につながるような業務を営む子会社を持つこともできます。

全体として、こうした業務内容の規制は緩和傾向にあります。地域振興の必要性や、そもそも金融・非金融の境目が曖昧になってきていること、さらに銀行としても新たな稼ぎ頭を見つけていかないと経営が成り立たなくなっていると金融庁も考えているためです。

銀行は何にお金を使っているのか

最後に、銀行がどんなことにお金を使っているのかを見ていきます。

この点、「人件費関係費用」「店舗関係費用」「システム関係費用」が三大要因と言われています(参考:代田(2020)、我が国銀行の収益・経費構造、https://researchmap.jp/read0188127/published_papers/32000056/attachment_file.pdf)

まず人件費について。地域銀行の場合、人件費は全体で年間約1兆円、1行当たりの平均は170億円ほどになります。

店舗関係費用は詳細不明ですが、地銀全体の店舗数の合計が約7,500店舗、1行当たりの平均は約120店舗となっています。

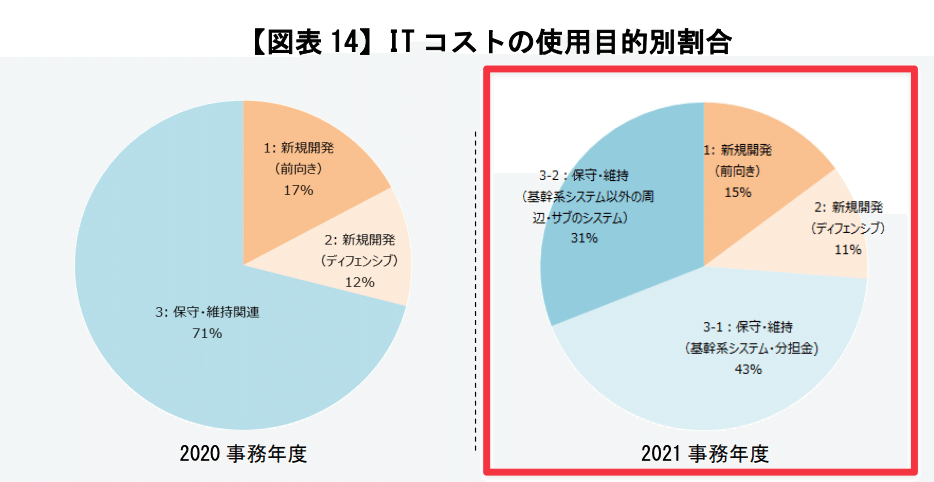

そしてシステム関係費用。こちらは地銀1行当たりの平均が52億円と公表されています。単純計算で、地銀全体では3,200億円ほどになっています。

このシステム関係費用について、内訳は新たなシステム開発が25%程度。基幹系システムと言われる銀行のコアとなるシステムの保守運用費などが40%強、基幹系システム以外の保守運用費が30%程度となっています。

基幹系システムとは、先述した預金・融資・為替といった銀行の中心業務をさせるシステムなどで成り立っています。

このように、銀行の基幹系システムの運用に莫大なコストがかかっているのが現状なのです。

とはいえ、同じ「銀行」でも多種多様です

ここまで「銀行」という業全体に関する基礎的なポイントについて触れてきました。しかし、ここで触れたような銀行の売上や支出、業務内容は、銀行業全体を捉えた時の一般論としての内容です。

実際には、銀行によって様々な特徴があります。商社でもコンサルでも省庁でも、どんな企業・組織でも同じ業界内で特徴があるように、銀行にもあるわけです。そして銀行は数が多い分、そうした特徴がよりはっきりと出ていると言えるでしょう。

銀行との提携を念頭におくFintech企業にとっては、そうした「色」を把握しながら動くことが重要になってきます。

まとめ

今回は、日本にどの程度の銀行が存在し、どのような事業を行なっているのか、という点についてみてきました。

知っているようであまり知る機会がない銀行の姿について、イメージを持つことはできたでしょうか?

さて、前述したように我々のFinswer Bankは、銀行業のライセンスを持たずに銀行サービスを顧客に提供する「ネオバンク」という括りになります。「金融サービス仲介業」(登録済)と「電子決済等代行業」(手続き中)という金融庁の許認可を取得して事業を営みます。

そこで次回は、弊社も登録した「金融サービス仲介業」という制度について詳しく見ていきます。