税理士試験振り返り【相続税法】

会計事務所で働くアラフォーの”元”銀行員です。新卒で入った銀行で15年以上勤め、令和4年11月から会計事務所で働いています。

令和6年度試験で5科目そろい、晴れて官報合格となりました。

今回は相続税法の振り返りを書かせていただきます。受験歴は以下のとおりです。

簿・財 令和3年(第71回)合格

消費 令和4年(第72回)合格

相続 令和5年(第73回)合格

法人 令和6年(第74回)合格

1.相続税法の個人的印象

二度と受けたくない科目ナンバー2(ナンバー1は簿記論)。簿記論と違い必須科目ではないため、仮にもう一度やるなら絶対避ける。

理由は単に難しいということ。計算もそうだが特に理論が難解。

加えてライバルが強い。大原の模試で割と手応えを感じたにもかかわらずD判定だったときに実感。また、官報合格者の最後の一科目は相続税の受験者数が一番多く猛者が多い(後述)。

更にこのとき会計事務所1年目で相続案件にはまだ一度も携わったことがない状況。実務での遭遇経験がなく馴染みがない勉強というのは吸収度が違う(勤務している会計事務所は法人顧問が中心で、翌年に法人税法の勉強したときはすごくわかりやすく感じた)。

計算はやはり国語力が必要。答練や模試では最後まで解けたためしなし。一度読んで理解できる読解力があれば時間内に解けるはずだが、何度も読み返していればそりゃ時間が足りなくなる。

相続税の勉強期間中はかなり苦痛だった。正直相続税がちょっと嫌いに。せっかく学んだものの、普段相続案件に触れる機会が少ないので知識がすごい勢いで剥落していっているのを感じる。相続専門で無くても定期的に案件が入る事務所だと知識定着に吉。

TACのWeb通信の阿部史生講師の理論解説は非常にわかりやすかった。

2.振り返り

消費税法の受験終了後に、すぐにTACで相続税法の「基礎マスター+上級コース」を申込み。共働き且つ子供も小さいため簿財消と同様に「通う」という選択肢は無いのでこれまで同様にWeb通信。

職業訓練給付金を消費で利用してしまっていたが、知り合いにネットオークションでTACの株主優待が手に入ることを聞く。さっそく入手し確か10%オフで申込みができた。

8月下旬ごろに教材が届く。講義は開始されていないため、とりあえず理論マスターの暗記から始めるものの、やはり背景がわかっていないとかなり覚えづらい。1番はじめに載っている理論は「居住無制限納税義務者」とかの納税義務者の理論。のちに講義で解説を聞くがめちゃくちゃ奥が深い。言い回しが独特に感じる。

9月に入り講義がスタート。週2講義が何気につらい。自分の平日夜の勉強時間は概ね夜9時30分から11時30分頃まで(子供が寝てくれたら開始、12時には何とか寝たいというスタイル)。

1つの講義がだいたい2時間40分くらいあり、1.4倍速で聞いているものの(難しい論点は1.2倍速)、自分はテキストによく書き込みをするので途中で止めたりしていると1晩では見きれないときがある。その場合は翌日夜に続きを見るか、事務所で昼休憩中に食べながら見るなどしていた。

そんなこんなで週2講義だと講義視聴で1週間のうち3日近く取られる感じで、9~10月の序盤は全然大丈夫だったが復習すべき論点が増えてくるとトレーニング問題を解き直す時間が十分に取れず苦しい展開に。

年明けの上級コースに入ってからも同じ状況が続く。2~3月の確定申告時期も土日はほぼ出勤していたためなおさらきつかったし、妻にはほんと申し訳なかった。

計算は特に財産評価の公式がなかなか頭に入らない。覚えてさえいれば解ける問題多数も、消費税法と比べると範囲も広いためやってる端からどこか忘れてしまう。計算は一通り解き直すと1ヶ月くらいは掛かってしまい、1ヶ月も経つとはじめにやった論点がまた頭から抜けていくという感じでなかなか知識が定着しなかった。

それでも添削答練は必ずスケジュールどおりに提出していたので、順位はボロボロ。

上級演習は

最高:上位59.5%

最低:上位81.7%

実力完成答練は

最高:上位56.2%

最低:上位81.5%

しかしながら答練問題の解き直しを中心に粘り強く勉強を続けていたら、6月頃にようやく手応えを感じ始める。

TACは直前期でも週2講義は変わらないのだが、2コマのうち1コマは答練の解説講義となり実質的な講義は1コマのみ。そのため手を動かすアウトプットの時間が増え、答練の解き直しを中心に短期間で計算問題を回していくことができた。

非上場株式の計算も当初は苦手意識がめちゃくちゃあったが、毎回毎回答練で出題されるのでさすがに慣れる。財産評価の様々な公式も適当な語呂合わせを作って覚えていたがこの頃ようやく定着してくる。

答練の回数が多いというのは復習教材が多いということで非常に有り難い。最後は答練だけ回していれば一定のレベルに仕上がる。ちょっと苦手だなという論点はトレーニング問題も解いて補強。

ただし計算問題は毎回時間が足りない。答練をまともに最後まで解き切ったことはほぼない。計算問題は以下の3ステップ(だと思っている)。

①各種財産の計算

②課税価格の集計及び各相続人の税額の算定

③税額控除関係の算定(※2割加算、贈与税・配偶者・未成年・障害者控除など)

理論はだいたい50分くらいで切り上げ、計算には70分くらい掛けていた。70分あれば①・②はなんとかできるが、③がいつもほぼ手付かずになる。

③は単独でも解け、部分点が狙える箇所のため(最終値が合わなくても計算過程に配点が置かれているらしいし)、ラスト10分になったら①・②からは切り上げ、③を解くというスタイルに変えた。

6月になってこのスタイルしたのだが、添削答練でもこうやっていたらもうちょっと点数は伸びたと思われる。

そんなこんなで6月上旬にTACの模試を受験。結果は、

理論C

計算B

総合C

理論はダメだったが、計算がB判定となり成長を実感できる結果。

そしてその約1ヵ月後、7月上旬に大原の公開模試に臨む。更に仕上がっているという自信があったが、そんな自信が見事に打ち砕かれる。

結果は、

理論C

計算D

総合D

正直ものすごく落ち込んだ。理論は超直前でピークにもっていくつもりだったのでまあ良いかと思っていたが、計算はそこそこ自信があったのに思った以上に解けておらずまさかの平均点以下。

テキストに載っていることを完璧に覚えたかというと決してそうではないが、答練で出された問題についてはほぼ解けるようになっていたという自負はあったのにこの点数。ほんとに落ち込んだ。

計算についてはもうどうすれば伸びるのかわからなかったが、ここから本試験までやってみたのは

①国税庁のHPの質疑応答事例等を見る

②1年前にスタディングで相続を申し込んだ際に保存していたスタディングの答練を解く

③大原の外販問題を解く

①の国税庁HPについては正直読んでいるだけではあまり頭に入らなかった。文字だけ読んでいても実際に手を動かさないと身に付いている感じがせず、具体的な数字を使った事例があればいいのになぁと思った。

②のスタディングの答練については理論問題がすごく参考になった。国税庁のパンフレットに載っているような事例を採り上げていたりしてすごく勉強になった。一方で計算が超ムズイ。TACや大原よりも全然ムズイ。簿財は超簡単だったのにギャップに驚く。計算パターンも違うし調子を崩しそうだったので解くのを止めて理論だけ眺めた。

③の大原の外販問題は効果があったのかどうかは微妙。一応すべて1回は解いたが。

次に理論。

相続税法の理論はボリュームが多いことに加えて、カッコ書きや但し書きも多く難解なものが多い。たまにカッコ書きなのに本文より長いなんてものもある。小規模宅地等や納税猶予シリーズは特に覚えづらい。単に長いだけじゃなく各種の適用要件も難解。

相続時精算課税の「もらう人」「あげる人」の関係性(年齢や子、孫)手続規定、その適用者に相続が発生した場合の規定なども頭に入りづらかった。申告関係の特則も複雑極まりない。

物納や延納は理論だけでなく計算も厄介。

理論の背景や具体的事例を正確に理解していないと暗記がはかどらない、それが相続税法だと思う。

法令等の制定背景や趣旨もしばしば問われるらしく、趣旨をワードでちっちゃく作成して理論マスターに切り貼りして覚えた。

また、理論の暗記タイムは基本的に朝出勤前。子供を7時30~50分頃に保育園に送ったあと、自宅またはファーストフードで8時30分ごろまで理論マスターを開いて暗記。最終的には音読した方が頭に残っている感じがしたので一旦家に帰って声に出して暗記した。

理論暗記は基本的に平日朝のみで土日はやらなかった。というか計算でそれどころではない。7月下旬頃からは詰め込むため土日も理論をやった。

TACの阿部講師の理論解説はすごくわかりやすかった。文節をどこで区切ったら良いかなど細かく説明してくれたり、難しい論点でもやっていれば必ず理解できるから「安心して下さい!」とよく鼓舞してくれる。折しも海外でパンイチでブレイクした芸人がいたためこの単語を聞くたびにフフッてなった([ドント・ウォーリー アイム・ウェアリング!」ってネタです)。

また、理論解説は難解なやつは何度も講義を聞き直した。主に昼飯時。Web通信だから出来る手で、スクーリングでは聞き直すことはできない(?)。なので自分はWeb通信推奨派。

とはいうものの納税猶予関係、申告の特則関係は最後まで消化しきれず生煮えのまま本番を迎える。

そして本番。

まず理論。1題目が特定居住用宅地、2題目が持分の定めのない法人や特定一般社団法人関係。どちらもここ5年で一度出された論点で、あまり想定していなかった論点。小規模宅地等は頻出論点なのでまあ良いとしてもまさか特定居住用とは・・・(出すなら貸付事業用とかじゃないの?と思った)。

のちにXで見るが、持分の無い法人や特定一般社団法人関係はここ数年で出された理論なのでマークしてなかった受験生が多かった模様。理論は満遍なくやっていたので用語の意義も含め概ね書けた。

次に計算。ボリュームがものすごく少なく「え?これだけ??」と解きながら思う。最終値まで出せたのは初めて。余った時間で理論を見直し追記などを行った。

とは言うものの計算は難解な論点が多く、スピードよりも正確性や深い理解が求められる問題が多かった。

例えば土地評価は「評価単位」をどうするかがポイントで、考えてもわかる問題ではなかったのでえいやで解く。定期借地権も出題され、苦手論点だったので間違いノートにしたため前日にも解いていたため何とか解けた(とはいうものの苦手は苦手で正答できたか微妙)。運の要素は大きいもののやはり間違いノートは有用。

解答プロセスはなるべく丁寧に書き、TACの模範解答を思い出しながら普段省略してしまっているタイトルまで書いたりした。

いつも目安時間としては理論50分、計算70分というスタイルだったが、本試験では計算が60分弱で終了。残りが理論。

自己採点はしない派なので、合格発表後に予備校の解答を見る。理論が割と書けていて、計算は玉虫色という感じ。理論が書けていた点が合格の主因だと思われる。

3.相続税法はライバルがほんとに強い

人に聞いた話ではなくネットの情報で恐縮だが、「相続税法は官報合格者が最後の科目として選ぶ」とよく言われている。

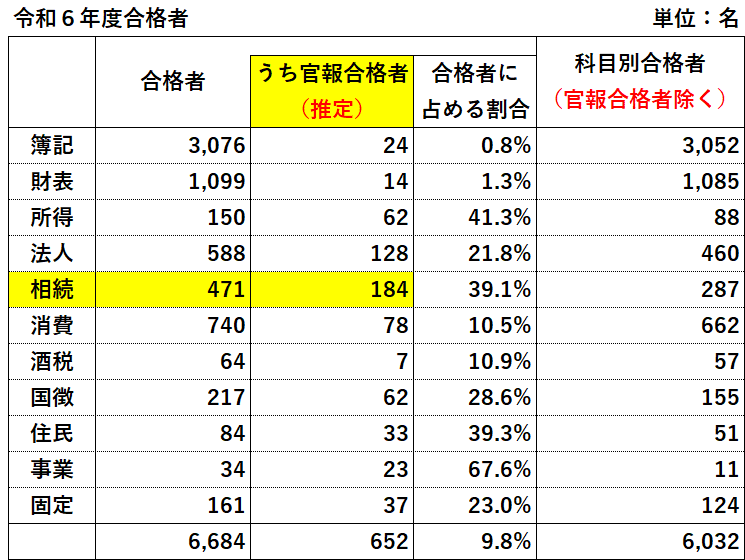

それを裏付ける数値が令和6年度の結果発表から推測することができる。結論から言うと下表のとおり相続税で官報合格を達成した人が推定184名と、絶対数では最も多い(”率”で言うと事業税が最も高く最難関かもしれない・・・)。

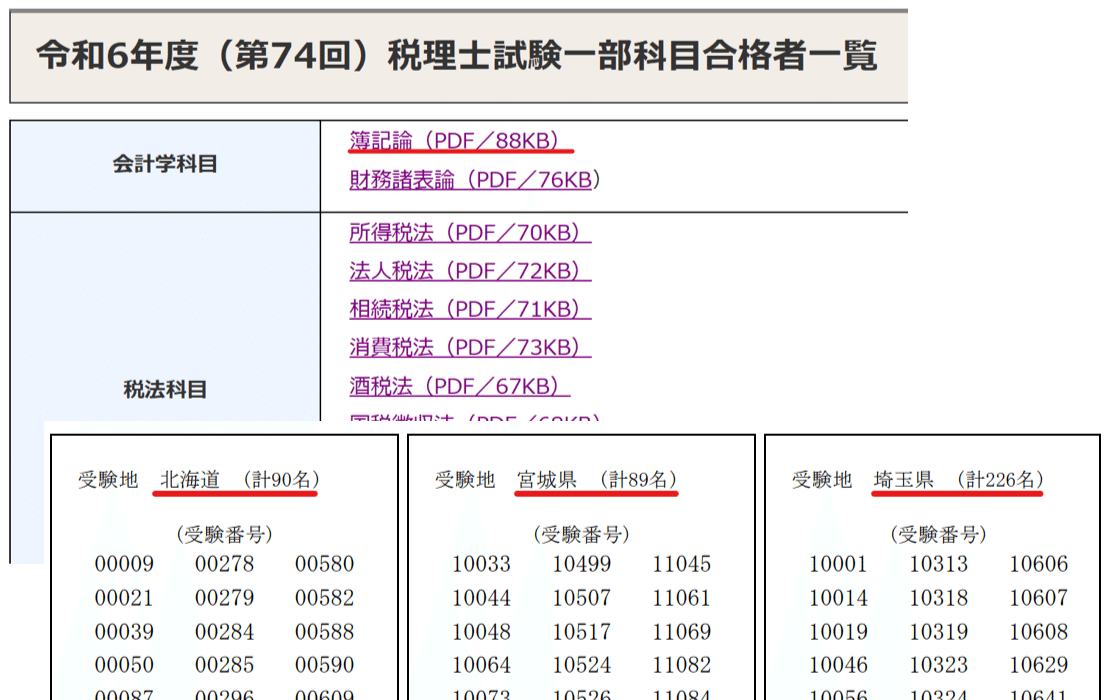

上記の数値の考え方だが、令和6年(第74回)試験から、以下のように科目ごとに受験番号で合格者数を発表する形に変わった。

特徴として、この科目別合格者の表には官報合格者は含まれていないという点(⇒簿記論合格者は北海道で90名いるが、簿記論の合格によって5科目達成(官報合格)した人は含まれていないということ)。

では官報合格者はどこで発表されているかというと、以下のように別枠で発表される。なお、令和6年度の官報合格者数は578名。

また、官報合格者を含んだ科目別の合格者数の総数は下表の形で公表される。下表の人数と、上記の科目別合格者(官報合格者除く)の人数との差が官報合格者(推定)となる。

ちなみにこの分析によると

推定官報合格者数 652名

実際の官報合格者数 578名

と74名の差が出るが、この74名は2~4科目同時合格による官報合格者と推測される(令和6年は5科目同時合格者はいなかったそうなので最大4科目同時合格した人がいる・・・かも)。

自分は受験の専門家でもなんでもないので今後の傾向は何とも言えないが、少なくとも令和6年においては相続税で官報合格を達成した人は多かったはず。なので相続税の猛者らと競うためには税法の学習に慣れてからの4科目目又は5科目目に選択した方が良いと思う。

4.あとがき

相続税の学習はほんとに良い思い出が無い。序盤は新しい知識が得られて楽しいと思うこともあったが、答練はボロボロ、公開模試もひどい有様、ライバルも強いし順位が伸びず苦痛だった。正直嫌いになったかも、相続税が。

合格できたのはほんとに運に拠るところが大きかったと思う。自分が書ける理論が出題されたこと、計算はボリュームが少なくスピードよりも深い理解が求められる問題であったことが、手が遅い自分にはプラスに働いた。自分に深い理解があったわけではないが、少なくともスピード勝負になったらけっこう取りこぼしが出たと思う。

相続税はライバルが強いということもあるが、単純に難解というのも大きい。なので税法の学習に慣れてからの方が無難。自分も5科目目に選んでいればもうちょっと違ったかもしれない。

ただ勉強のスタイルを確立できた1年でもあった。

一般的に答練は上位30%以内に入ることが合格水準の目安とされているが、正直本試験までの道中はどうでも良い。解けなくても良い。復習からが勝負。復習が超重要。

解けないとわかっている答練に臨むというのは苦痛を伴う。Web通信だと自分のペースで答練に臨むこともできるので「もうちょっと勉強してからやろう」と思わないでもなかったが、そこはグッと堪えてとにかく手を付けた。そして復習した。

答練の上位30%に入ることが目標なのではなく、わからない問題を炙り出して復習して身に付けることが目標。

答練で常に上位30%に入るということは、その答練前の講義や予告理論を完璧に近い形で身に付けているということ。そのためにはどうしても膨大な学習時間が必要。

それは子持ち共働きの自分の生活スタイルでは不可能なのでコツコツ継続して学習するしかない。上手い例えが思いつかないが、「各パーツを1つ最後まで完成させたら次のパーツを作り、また1つ最後まで完成したら次のパーツに移る」というのではなく、「各パーツに同時並行的に満遍なく手を付けていき、最後に各パーツが同時に完成をみる」というイメージ。

直前期になると講義時間が減りアウトプットに時間を割きやすくなる。そこで仕上げられれば計算は間に合う。触り続けていれば積み上げていたものが直前で一気に花開く。

自分の場合、計算は6~7月に急速に仕上がっていったのを実感した。模試がボロボロだったので説得力がないが、翌年に受けた法人税法ではこのスタイルが奏功した。

今回は以上です。