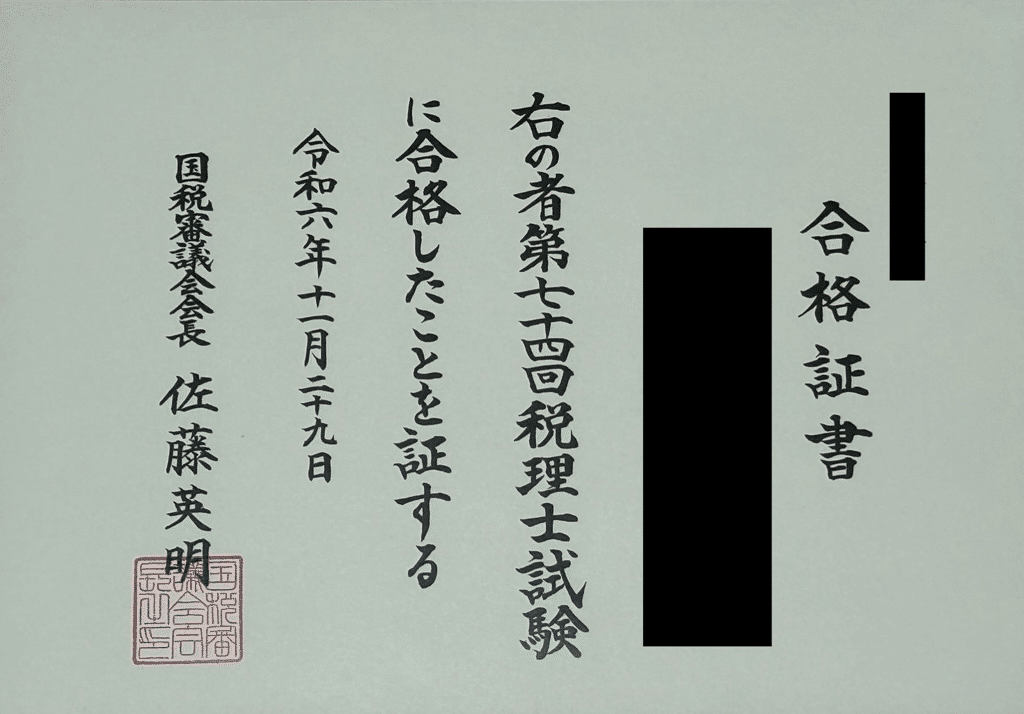

令和6年度税理士試験、法人税法合格&官報合格しました

税理士試験にトライ中のアラフォーの”元”銀行員です。新卒で入った銀行で15年以上勤め、R4年11月に転職し現在は会計事務所で働いています。

簿・財・消・相に合格済で令和6年は法人税法を受験しましたが、無事合格し官報合格となりました。

自分は自己採点をしない(というか精神的に落ち込みそうでできない)主義なので、いつものように発表後に予備校の解答速報を見ました。4か月前なのでだいぶ忘れてしまって解答復元は不可能ですが、理論はかなり書けていたなという感じでした。

これまでの受験歴は以下のとおりで幸い順調に科目合格を重ねることができました。

簿・財 令和3年(第71回)合格

消費 令和4年(第72回)合格

相続 令和5年(第73回)合格

法人 令和6年(第74回)合格

今回は法人税法の勉強をしてきた1年間を振り返ってつらつらと書いてみたいと思います。ちなみにメイン教材はTACの「年内完結+上級コース」でWeb通信です。

1.法人税法の勉強の感想

終わってみると「一番楽しかった」と言うのが素直な感想です。理由はいくつかありますが、

・実務では会計ソフト任せだったりで良く理解していなかった税務調整や別表の繋がりが理解できるようになって面白かった。

・法人の顧問業務が中心の事務所なので法人税法には日々の実務で触れているので法人税法には抵抗感が無かった。

といったところが主な点です。

私が勤務している税理士事務所はいわゆる町の税理士事務所で、何かに特化しているわけではありませんが、法人の顧問業務がメインです。そのため毎月どこかしらの法人の決算申告を行っています。質問も法人関連なのでしょっちゅう法人税法の通達や法令を読んでいます。

一方で小さな事務所(所長に失礼ですね笑)なので研修はゼロで、基本的に過去の申告書などを研修資料としてOJTのみで学んでいきます。

当初は「過去の決算ではこの数字をこの別表のこの場所に反映させているので今年も同じようにする」といった形で決算申告をし、そのうえで「この処理ってなんで必要なんだろう?」とか、処理から規定や法令を逆引きしていくような理解の仕方をしていました。

特によくわかっていなかったのが租税公課関係ですね。別表5と別表4の繋がりとかは当初意味不明でした。会計ソフトでポチポチやっていると別表の調整が勝手に進んでいくんですよね、合っているのかどうかよくわからないままに。

そういった状況であったことから法人税法を体系的に学んだおかげで色んなところがクリアーになっていく過程は楽しかったです。

あと今現在進行形でやっているお客さんの適格合併。適格の判定や合併後の別表調整、実務書も何冊か買ったのでなんとなく進められそうなのですが、TACで法人税法を学んでいたからこそ理解して進めていけそうです。

2.合格できた理由

解ける問題が出た(特に理論)など運の要素ももちろんありますが、5科目目ということもあり割とスムーズに勉強が進められました。そのほかにもいくつか要因がありますので以下に記載していきます。

(1)TACの櫻井洋講師の教え方がうまかった

TACの櫻井講師の教え方、ほんとわかりやすかったです。特徴の一つとしてレジュメのボリュームが多く且つ内容が丁寧です。図に加え、噛み砕いた文章で考え方をわかりやすくまとめてくれています。

しかもレジュメがあるにも関わらず板書も多用してくれるので思考プロセスが非常に理解しやすかったです。初学者の方にはとてもおススメできる講師かと思います。

実は2023年開講のWeb通信では櫻井講師は「年内完結」だけを担当し、年明けに開始した「上級コース」では別の講師に代わってしまいました。

私はどうしても櫻井講師の講義を受け続けたかったので、1年前の中古DVD講座をネットで購入して勉強しました。上級+直前期コースで確か10万円弱しました。

1年前の教材でしたが幸い大きな変更点はなく、強いて言えば交際費が5,000円から10,000円に変わったとか、マイナーな(?)試験研究費や賃上税制の特別控除の変更ぐらいでしたね。

正直、櫻井講師でなかったら合格できなかったかなと思います。1年前の答練も解いたのでそれを解くことで場数を踏めたので非常に良い買い物だったと思います。

ちなみに雑談もお好きで記憶にある限りですが・・・

・「法人税法が好き過ぎて2回受けた」が鉄板ネタ

・口癖が「ここ楽勝論点ですから」「以上、ね、簡単でしょ?」(半分くらいは簡単でない笑)

・「歴史とか城が好きなんですよ」と、収用等の圧縮記帳の移転補償金の論点で出てくる城を動かす「曳家」が何たるかを弘前城を例に長々と説明(いや面白かったけど笑)

・得意分野は「会社清算」

・あとは「46都道府県制覇済、沖縄だけ行っていない」「酒飲めない」「運転できない」「甘いものが好き」「昔の本試験は問題用紙が薄く中が透けて見えていたので始めの合図があるまでみんな必死で問題を見ようとしていた」などなど人柄が透けるお話が盛りだくさん。

学校に1人はいるいわゆる名物先生的な講師という印象で、聞いていて面白かったですね。もちろん雑談ばかりでなく講義の質は非常に高いので非常におススメです。

(2)理論が得点源になった

4科目目の相続に合格した時から認識するようになりましたが、自分は計算よりも理論に強いです。理論で点数を取れていたと思われることが法人税法の合格の1番の要因だと感じています。

今回の試験では「留保金課税」という割とメジャーな論点の他、「仮装経理に基づく過大申告」というマイナー論点も出題されました(過去1回しか出題されたことがないようです)。

「仮装経理に基づく過大申告」についてはXを見ると手を付けてなかった受験生も結構いたようですが、幸い自分はがっちりやっていました。櫻井講師の講義でも解説回があって「へーこんな規定があるんだ」と興味深く聞いた記憶があります。

ちなみに相続税法のときも直近5年程度で一度出題されていた「特定居住用宅地」と「持分の定めのない法人」に関する理論が再度出題され、あまりマークしていなかった受験生も多かったようですが、私は概ね解答用紙を埋めることができました。

捨て理論を作らずとにかく満遍なく覚えるようにしています。言うは易しですが、そのためには理論暗記は9月から始めないと間に合わないと思います。たまに「年内は計算を固める方が先」という意見を目にしますが、私は逆で「計算は年明けからでも十分間に合うが、理論は取り返しがつかない」という意見です。

理論暗記はとにかく積み重ねです。覚えては忘れ、覚えては忘れを繰り返し、最終的には「一度見たら1週間くらいは覚えていられる」状態を作り上げ、本試験直前には「暗記パン」よろしく詰め込んで本番に向かって吐き出してくる(いや吐き出したら忘れるか)、そんな感じです。

計算ならまだしも理論では一夜漬けはなかなか通用せず、9月から毎日毎日愚直に理論暗記を継続することが重要で、それをできるのが自分の強みだと認識しています。あんまり関係ないかもしれないですが、体育会系なので苦しいことを愚直に繰り返すというのは得意です。

とは言うもののぶっちゃけ「運」も良かったです。メジャー論点だと他のライバルたちとあまり差がつけられず、マイナー論点が出たからこそ他の猛者たちを抑えられた可能性も高いです。

また、満遍なくやったというものの「グループ通算税制」などは前年に出題された論点だったため、しかもめちゃくちゃ覚えづらかったので捨てようかなと思ったりもし、手を付けるのが相当遅くなりました。この論点は最後まであやふやなままで、もし出題されていたら再受験の人たちには敵わなかったと思います。

(3)5科目目で計算の勉強のペースが掴めていた

理論が割とできたことに加え、法人税法は計算についてもかなり仕上がっていたと思います。

計算については簿・財・消・相のどの科目よりも自信がありました。理論と同じで解いては忘れ解いては忘れの繰り返しなのですが、どの時期までにどれくらいまで仕上げておけば本試験に新鮮な記憶のまま臨めるか感覚的にわかっていました。この点はこれまでの受験経験が活きました。

特に「間違いノート」の活用がうまくなったと思います。というか法人税法は範囲が広いので効率的にやらざるを得なかったということもあります。「ここは覚えづらいからピックアップしておこう」といった判断、そして「いつ解き直そう」とか、「あと〇回は解いておいた方が良いな」といった活用方法です。

結論として計算については7月中旬頃までに仕上がっていれば十分です。結果として道中の答練はボロボロになりますが焦る必要は一切無く、解いたあとの復習の方がはるかに重要です。復習からが勝負です。とにかく「復習」が重要です。

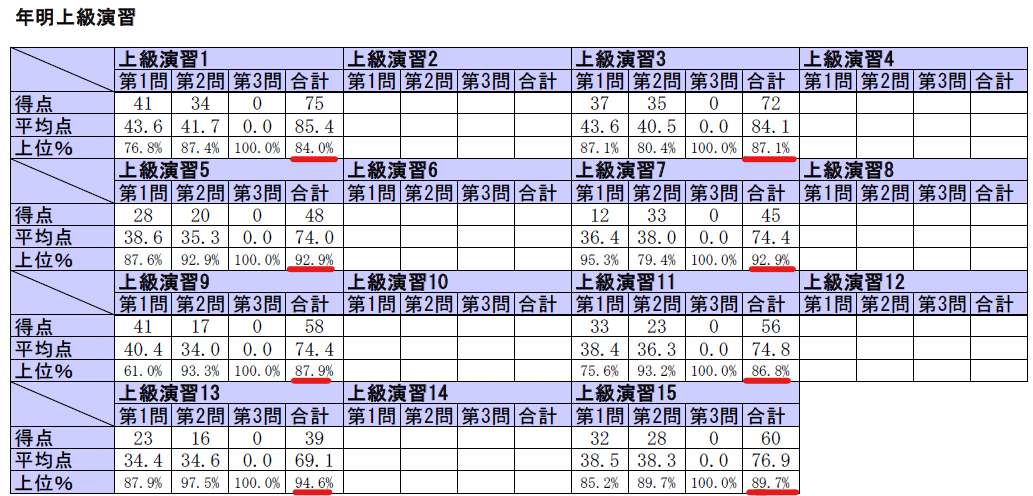

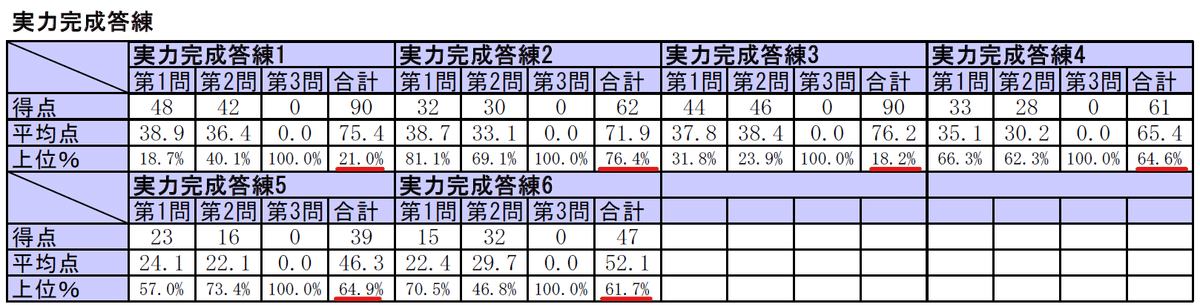

参考で答練の成績を貼っておきます。上級演習のときは上位3割はおろか、7割以下にすら一度も入ってませんね、我ながらひど過ぎる笑。

また、本試験では外貨建て債権債務の問題が出題されましたが、一読して時間が掛かりそうだと感じてすぐに捨てました。この判断が正解だったかどうかは別で、自分に解けると思った問題に時間を費やすという時間配分ができた点が良かったと思います。

これができたのはこれまでの受験経験はもちろん、7月に受験した大原の模試でひどい失敗をした経験が活きました。模試で「交換の圧縮記帳」が出題されたのですが、めちゃくちゃ時間が掛かる問題で、結果、やれば解けた他の論点を軒並み落としてしまいC判定に(ちなみにTACの模試はドはまりしてS判定)。場数を踏むのは重要です。

(4)「ベーシックコース」から「年内完結+上級コース」に切り替えたこと

他のnoteでも触れたのですが、TACの場合「年内完結+上級コース」を選択しないと初学での合格は相当厳しいと思います。

私は当初「ベーシックコース」を受講しましたが、11月時点で「年内完結+上級コース」にコース替えしています。

TACの法人税法のカリキュラムは大きく2コースあります。

①ベーシックコース

・9月~翌年4月で一通りの範囲を学習(週2講義)+答練8回

・5月から直前期コース

②年内完結+上級コース

・9~12月で一通りの範囲を学習(週3講義)+答練5回

・1~4月から上級コース(週2講義)、年内完結でやった範囲+プラスα+15回分の答練

・5月から直前期コース

どんな勉強もそうだと思いますが、知識を定着させるためには「時間」が必要です。1週間で10回解くよりも、間を空けて例えば5ヶ月間で5回解いた方が定着度は高いと感じます。ベーシックコースだと4月で学んだことは本試験までの3ヵ月程度しか復習の期間がありません。答練(実際は「実力テスト」という名称です)も8回しかありません。上級コースだと1~4月で15回の答練があり、年内完結でも5回分ついています。

この答練の少なさが「ベーシックコース」の最大のネックだと自分は思っています。要は場数を踏む機会が圧倒的に少ないのです。

法人税法(に限らずですが)には本当に様々な論点があり、予備校はその膨大な論点の中から出題可能性が高いと思われる論点を取捨選択してテキストに詰め込んでいます(というはずです)。そして、テキストに記載した論点から更に絞り込んで答練やトレーニング問題を作成しています。

※「トレーニング問題」とは、TACの個別問題集のことです。

税理士試験科目の中で法人税法(と所得税法)は学習範囲が最も広く、覚えなければいけない論点が非常に多いです。一方で、たった2時間の答練にその膨大な論点を詰め込むことができるか?否、無理ですね。しかもトレーニング問題ですらすべての論点を網羅しているわけではありません。

1回の答練で出題できるのはほんの一部の論点のみで、上級コースの場合は15回の答練を通じて膨大な論点を小分けにして少しずつ出してくれています。しかも結構ひねった問題も多くやりがいがあります。

また、トレーニング問題でも様々な論点を解けますが、単独論点として解く場合と、答練のように総合問題の中で解く場合とではやはり勝手も違ってきますので答練は非常に有用だと思います。

TACに改善点を一つ言えるなら、トレーニング問題は分厚くなっても良いのでもっと幅広い論点の問題集作って欲しいですね。

税理士試験はとにかくアウトプットが重要です。実際に手を動かして解答を作成していかないとなかなか力がつきません。もし本試験で「テキストには記載があるものの答練やトレーニングで解いたことがない論点」が出題されるとかなりきついでしょう。少なくとも私にはテキストを読んだだけでは解くことは無理です。

答練が少なく様々な問題に触れる機会が少ない、この点がベーシックコースを選択した場合の最大のデメリットだと思っています。

年内完結はたしかにスケジュールがタイトでかなりキツイです。私の場合11月からコース替えでして始めたのでなおさらでしたが、答練の順位を気にしなければ何も問題ありません。最低限、講義を1回聞いて1回(できれば2回)トレーニング問題を解くことができれば、年明けから十分挽回できます。

1点大事なこととしては、通学ではなくWeb通信又はDVDを選んだ方が良いと思います。自分のペースで講義を聞くことができますし、視聴速度も1.5倍にしたりもできインプット時間を短縮できます。何よりもわからなかった論点を繰り返し聞くことができるという点は大きいです。上級でわからなかった論点を、年内完結の講義に戻って再度視聴することもできるわけです。

最後にもう一言だけ。

特に「組織再編税制」と「欠損金」、この二つの論点は仮に答練や本試験で出された場合、「テキスト」の読込みや「トレーニング問題」を解いただけでは計算・理論ともに初見で解くことは不可能に近いです。少なくとも私には不可能です。絶対ムリです。マジ無理です。話が長くなるので詳細は割愛しますが、答練で「生きた問題」を出題してもらって、一回死んで、そのあとに何度も復習して身に付ける論点だと思います。ベーシックコースは途中で止めてしまったのでどんな問題が出題されているのかわかりませんが、答練の数が少ないとこの2論点を十分にカバーできないのでは?と思ってしまいます。

単に私の苦手論点なだけかもしれないですが・・・

3.最後に

税理士試験は継続的な勉強が必要で、この4年間は少なくとも毎日平日2~3時間、土日は4時間は机に向かっていましたが、もう受験勉強しなくても良いとなると解放感が半端ないです。

一方で自分はこの業界に入ってたかだか2年、まだまだ勉強が必要です。税理士登録に必要な実務経験2年もギリギリ満たす程度です。

独立は今のところ考えていません。現在の職場に不満はあるっちゃありますけど、雰囲気は悪くなく家からも近いですし、やっぱり何よりも人と一緒に働きたいですね。今のところですが。

しかし合格できて嬉しいというのはもちろんですが、ホッとしたという気持ちの方が大きいです。銀行から転職し給与が激減していたということもあり、収入アップへの武器を手に入れられたことも安心感につながっている気がします。その場合当然独立前提でうまくいくとは限りませんけども。

今回は以上です。