超高配当6.3%【ケイアイスター不動産】実際に購入 【ハウスメーカー解説第三弾🏡】

※この文章は実質無料で読めます※

成長を続ける超高配当優良株、

ケイアイスター不動産。

ケイアイスター不動産について、

事業内容解説から株価予測まで

おこなっていきたいと思います。

IR基本情報

※10/3時点

企業紹介

ケイアイスター不動産は、建売分譲住宅の販売会社です。

埼玉県本庄市に1993年設立し、2015年に上場しました。

土地を取得し住宅建築まで行う「分譲住宅」の販売をメインとする会社で、

同じ住宅系でも、積水ハウス、住友林業などの

「注文住宅」系のハウスメーカーとは毛色が違います。

ライバル企業ですと、

・飯田グループホールディングス

・オープンハウスグループ

・三栄建築設計

・グランディハウス

などがあります。

事業解説

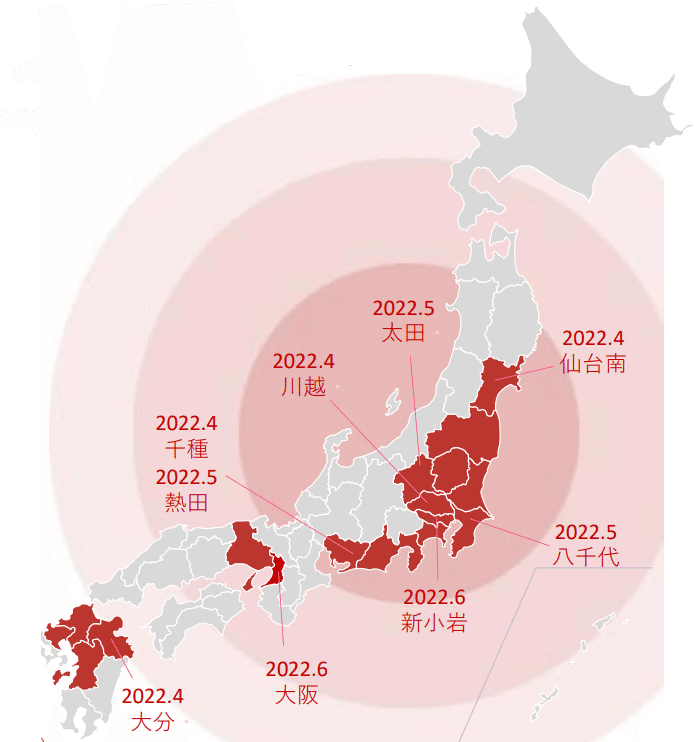

北関東(埼玉・群馬・栃木)を中心に、建売分譲住宅を販売しています。

中部、関西、九州でも販路拡大し、

今期も下図の新規事業エリアを展開しています。

店舗出店計画を順調に進めており、今期は、10~20店舗出店計画。

ケイアイスター不動産の特徴としては主に2つ。

・リーズナブルな価格設定

・デザイン性

が挙げられます。

・リーズナブルな価格設定

ケイアイスター不動産の坪単価は35万円〜60万円程度です。

「KEIAIプラットフォーム」という業務効率化システムを導入しており

例えば建築資材を一括で仕入れたり、

クラフトマン制度で社内職人を育成するなどしてコストを削減。

社長の「他者との差別化は安さ」の言葉通り、

他のハウスメーカーと比較しても、

かなりリーズナブルに住宅建設が可能です。

・豊富なデザイン性

「デザインのケイアイ」の会社ロゴの通り、

通常は自由度が低いと思われがちな建売住宅の中でも、

豊富で多彩な住宅を提供しています。

安く、好きなデザインを選べるハウスメーカーはなかなか希少性が高く、

ケイアイスター不動産の大きな強みと言えるでしょう。

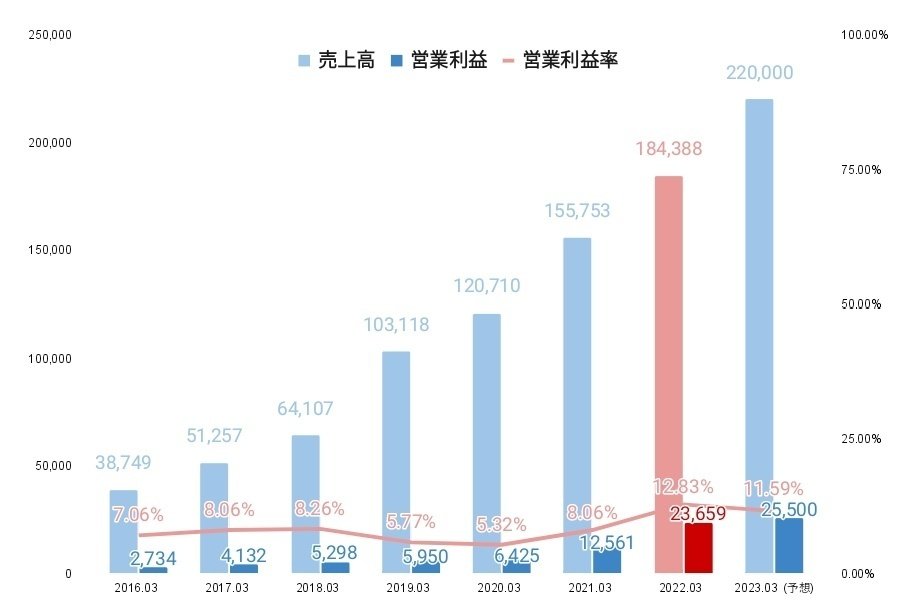

売上・営業利益

業績は、毎年最高益を更新。

前期、前々期は、営業利益が、2年連続で倍増しており、急成長中です。

利益率も、11~12%と大幅改善。

特に2020年以降の急成長の要因として、コロナ特需が考えられます。

リモートワークなど、ステイホームが増え、

住宅の充実を図る動きや、旅行など娯楽関連への支出が減り、

家計が住宅へ向いた結果と捉えることができるでしょう。

今期予想は売上、利益とも微増予想です。

進捗

1Qで、売上は+15%ですが、経常利益は△5.7%と、利益率が低下。

コロナ特需が終わり、前期並みの数字を維持していますが

成長率は鈍化しているようです。

配当

上場来8期連続増配予定。

配当性向は30%を目安としています。

優待

株価の動き

今年の2月10日の決算で、上方修正増配が無かったことから、

2月10日7,290円⇒2月24日4,690円と35%の大暴落。

最高値の9,160円から、約半値となっています。

2四半期連続で増配していたことから、元々は高い期待値でした。

そこから、現在も低迷していますが、

4,100円辺りを割ると、テクニカル的に底が見えません…。

ただ、PER4.4倍、利回り6.22%とかなり割安圏。

今後の投資について

四季報の予想では、来期も10%近くの増収、増益。

配当は298~332円に増配予想。

中長期的には緩やかに業績は伸びていくと仮定して、

現在の価格であれば、長期投資にはリスクを抑えて投資できるでしょう。

実際に私も5,353円(5.2%)で所持しています。

住宅産業は、コロナ特需も収まり、

しばらく好景気にはならない予想です。

しかし、メインである2,500~3,000万円前後の住宅は、

月々の支払いにすると10万以下で購入できます。

このことを考慮すると、

1次取得層(新築・中古問わず、初めて物件を購入する世帯主)には

一定の需要があるといえるでしょう。

また、エリア拡大を図っている為、

まだ業績拡大の余地は残されています。

ただ、現状では足元いくらまで下落するかわからず、

不動産の株価が伸びるターンではないと考えます。

4,000円で(利回り7%)となり、減配さえなければ、この辺りが下値の目途かと想定します。

4,000円近辺で購入できれば、リスクは低そうです。

ここから先は

¥ 100