高配当【住友林業】買い時はいつ? ハウスメーカー解説 第二弾🏡

※この文章は実質無料で読めます※

高配当優良銘柄、住友林業。

今回は、住友林業について、

事業内容から業績、今後の投資まで

解説していこうと思います。

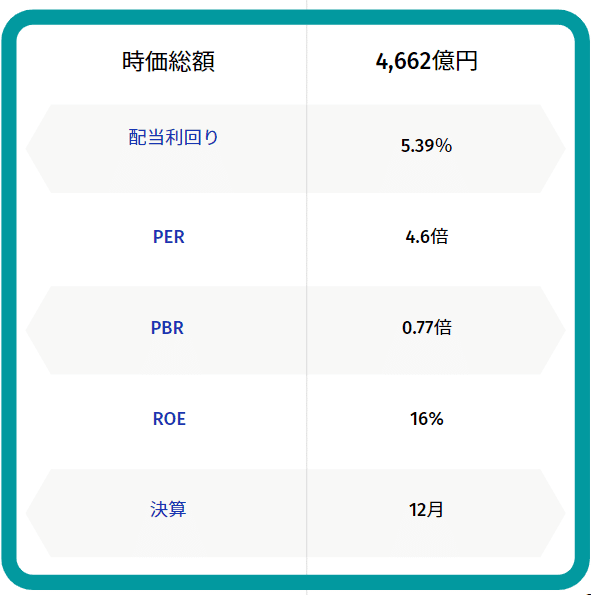

基本情報

利回り5%超え

PERが低く、ROEも16%と、悪くありません。

※ROE⇒10%を超えるとよいと言われる目安。

決算は、希少な12月決算で、配当の分散化にもいいですね。

事業解説

住友林業の行う事業について、解説します。

①木材・建材卸し、②住宅・建築事業、③海外事業と、3本の柱があります。

売上・営業利益

売上・営業利益共に、

右肩上がりで伸びています。

営業利益率も年々改善され、

事業は好調です。

売上&利益の内訳

今期の売上は、約半分が海外事業。

経常利益は、90%近く(前期は約70%)が海外事業!

海外の割合が非常に高くなってきています

第2四半期までの進捗確認

上方修正&増配を発表。

住宅・建築は資材高騰などの影響で、利益率が低下で不調。

海外事業は、販売単価&利益率が上昇して好調。

円安の影響もあり、為替効果は+102億円。

⇒海外の経常利益が前期比2.2倍に。

配当

20期以上減配無し。

配当性向の目安は、発表されていないが、過去25%以内程度になっている。

単年で、配当性向が高くなっても減配はしていない。

今後のビジョン

長期ビジョン&中期経営計画を策定しており、

2030年

経常利益1,345億⇒2,500億

供給戸数2.7万戸⇒5万戸

と掲げていて、米国を中心に事業拡大をして行くと思われます。

長期ビジョンを掲げてくれているのは、いいですね。

今後の投資について

減配リスクが低く、海外を中心に拡大余地があることを考えれば、

配当目的の、長期投資には向いているといえるでしょう。

但し、特に経常利益の9割近くを海外に依存している為、

海外事業が落ち込むと、業績に与えるインパクトは大。

・米国住宅ローンが30年固定金利

3%前半⇒6%近くまで上昇。

・景気後退も起これば、

米国の住宅市場が落ち込む可能性も有り。

これらを総合的に考えると

短期的には下落の可能性もあるので、目を瞑って投資とは行かず、

金利や住宅関連指標に注目しながら、長期で投資していきたいところです。

ここから先は

¥ 100