【記事】夫よりも高い利益率+44%を叩き出した、妻の「つみたてNISA」大公開!! ~S&P500?オルカン?どの商品が一番成績が良かったのか?~

こんにちは。前回の記事はたくさんの方にお読み頂き、とても嬉しかったです!ありがとうございました。

さて、前回の記事では、2018年から6年間運用した私の「つみたてNISA」の成績を公開しました。

■私のつみたてNISA ※23年12月31日時点

231.5万円→330.5万円 +99万円(利益+42.76%)でした!

6年間運用し、わたしのつみたてNISA年末時点で約100万円の利益となりました!(現在、日経平均など株価が世界的にまた上がっており、100万円突破しました!)

本記事ではその私の利益率を上回った妻の運用成績とその商品を公開したいと思います!! ※結果は全て23年12月31日時点です

しかも、ただ公開するだけでなく、運用した3つのうちの1つは日本で有名なあのファンド会社のアクティブ投資商品にしていました。

つまり、インデックス投資VSアクティブ投資の運用結果の比較もカンタンにできます!

それでは、1月から始まった、皆さんの「新NISA」検討の参考になれば幸いです。

<記事1> ※本記事

【つみたてNISA】毎月3.3万円積み立てたらいくら儲かったか!?

<記事2> ※本記事

夫よりも高い利益率+44%を叩き出した、妻の「つみたてNISA」大公開!! ~S&P500?オルカン?どの商品が一番成績が良かったのか?~

<記事3>

6年間で○○万円の利益を生み出した方法で考える、2024年新NISAの戦略と購入商品(仮)

この3回シリーズで予定していました。本記事は<記事2>となります。

<記事1>はこちらから読めます。

それではよろしくお願いします。

1. 妻の「つみたてNISA」大公開!

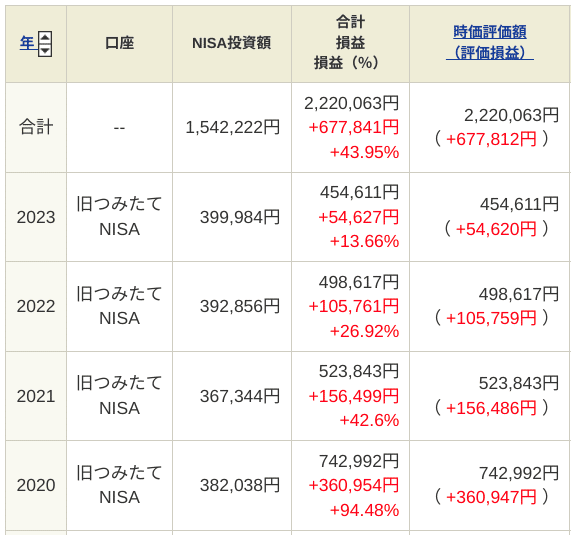

さて、私の妻は2020年から「つみたてNISA」を開始しました。開始して直後にコロナショックがあり、いきなり株価が下がり、目減りしましたが、滅気ずに、長期視点で4年間運用したことで、

154.2万円→222万円 +67.7万円(利益+43.95%)となりました!!

と、大幅増でした。

私の「つみたてNISA」6年間での運用利益率が42.76%でしたので、それを上回る結果となっております。

毎月、3.3万円を証券口座に入金するだけで、投資テクニックは一切必要ありません。いわゆる「ほったらかし」です。

こちらも年度別の成績をみてみましょう。

これをみると2020年の成績は投資金額の約2倍(94%)の利益を出していることがわかります。

2020年のコロナショックの前から始められたことが、全体の成績を押し上げており、結果論では「ラッキー」の一言につきます。

株価暴落のタイミングさえ読めれば、投資で負けることはほぼないと思います。

しかし、リーマンショック、東日本大震災、そしてコロナショックと大きな株価変動はいつどのタイミングで起きるかわかりませんよね。

妻の場合は、積み立て開始後、3か月でコロナショックが起き、株価が安いタイミングでしばらく購入ができました。結果的に、その後、上昇しましたが、コロナショックが起きた頃は日経平均が1.6万円くらいまで下がり、

「もっと下がるんじゃないか」「しばらくは回復しないんじゃないか」と思っていた人も多くいると思います。私もそうでした。

そこで強気でさらに投資できれば良いのですが、そんな強靭なハートはなかなか持ち合わせていませんし、素人の私には先見の明はなく、ギャンブルに近いです。

つまり、投資タイミングはどんなプロでも読むことが難しいと言われており、それを待っているといつまで経っても投資が開始できません。

毎月、定額で買い付けることによって、そのタイミングで悩まずにしっかりと購入をできるのも「積み立て」投資という手法のメリットです。

一言でいえば、投資タイミングのルーティン化ですね。

買付のタイミングをイチイチ考えないで良いので、パソコンの前で貼りつている必要がなく、ストレスも少ないです。

ほぼストレスフリー、忙しいビジネスパーソンの方にはお勧めです。

この投資方法を「ドルコスト平均法」と言い、

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

https://www.smbc.co.jp/kojin/toushin/gimon/start11/

投資期間トータルの平均で勝てば良いので、忙しいビジネスパーソンにはとっても良いと思います。

現に、ここ数日も日経平均が急騰&連騰しており、

購入するタイミングを見逃しておりますが、そんな悩みもなくなります。

これが「つみたてNISA」の最大のメリットだと個人的に思います。

では、こちらはどの様な商品を選定していたのか、新NISAの選定においても気になる商品別の成績を見ていきたいと思います。

2. 妻が選定していた3つの商品

こちらが商品別の成績です。

運用していたのは、

・ひふみプラス

・eMAXIS Slim全世界株式(のぞく日本)

・eMAXIS Slim 米国株式(S&P500)

の3つです。

投資にご興味があればご存じの方は多いと思いますが、

日本でも有名なレオス・キャピタルワークス株式会社のひふみプラスを比較用に少額で運用しました。

「eMAXIS Slim全世界株式(のぞく日本)」では私が日経平均と連動したものを持っていたこともあり、日本を除く「オルカン(オールカントリーの略)」それから「S&P500」の3つにしました。

2020年から23年まで、4年間運用した結果、商品別の成績では

米国S&P500 >全世界株式(日本を除く)>ひふみプラス(※アクティブ投信) でした。

となりました!

米国S&P500 >全世界株式ですが、どちらも40%超えとなりました。

「ひふみプラス」も15%と通常の運用であれば合格点だと思います。

しかし、それ以上に国や地域などの経済指標全体に連動する「米国S&P500 」「全世界株式」が優れていたことがわかります。

これらは「インデックス投資」と呼ばれ信託手数料が低い商品が多いことも特徴です。

「ひふみプラス」はその逆で、いわゆるアクティブ運用になります。

アクティブ運用とは、目安となる指数(ベンチマーク)を上回る成績を目指す運用スタイルのことです。たとえば、日本株で運用する投資信託の場合、日本株の代表的なインデックス(指数)である日経平均株価やTOPIX(東証株価指数)などのインデックスをベンチマークとして、それを上回る成績を目指します。運用のプロであるファンドマネージャーと運用チームが市場や個別銘柄の調査、分析を行い、その結果をもとに銘柄を選定して運用します。

アクティブ運用を行うファンドは、ひふみ投信の「レオス・キャピタル」(社長は藤野英人さんで有名)のような運用のプロが緻密な調査や分析に基づき、市場平均を上回る運用成果を目指して運用するため、信託報酬などの運用コストがインデックス運用に比べて高いという傾向があります。

実際にSBI証券での手数料を見てみます。

信託報酬というのが1%を超えます。これが差っ引かれます。

逆に、一番成績の良かった「三菱UFJ-eMAXIS Slim 米国株式(S&P500)」の信託報酬はなんと、0.1%を切り、実に10倍以上違うのですね。長期で運用するとこのコストは大きな差となります。

成績もよく、手数料も低い、「インデックス」が「アクティブ」を運用成績を大きく上回る結果となりました!!

是非新NISAの選定ではこのあたりをご参考にしてみてください。

3. 【まとめ】新NISAのご参考に

本記事は以上となります。ポイントをまとめます。

妻の「つみたてNISA」で4年間で67.7万円(+43.95%)の利益を上げた!

投資タイミングなんて読めない!「積み立て投資」は投資のタイミングをルーティン化でき、ストレスを軽減できる。これが「積み立て」の最大のメリット

米国S&P500と全世界株式が成功し、「インデックス」が「アクティブ」を上回る結果となった。

です。

新NISA開始にあたっては、この「積み立て」を活かすべきだと思い、

新NISAでは「つみたて投資枠」を最大限に活かすべきだと思います。

投資にストレスは付き物ですから、忙しいビジネスパーソンの貴重な時間を削らなくて済むと思います。

詳細は3記事目にて書く予定です。

4. 【最後に】次回の記事について

2記事目も最後までお付き合いいただきありがとうございました。

<記事1> ※本記事

【つみたてNISA】毎月3.3万円積み立てたらいくら儲かったか!?

<記事2> ※本記事

夫よりも高い利益率+44%を叩き出した、妻の「つみたてNISA」大公開!! ~S&P500?オルカン?どの商品が一番成績が良かったのか?~

<記事3>

6年間で100万円の利益を生み出した方法で考える、2024年新NISAの戦略と購入商品(仮)

次回の記事では私が選定した新NISAの戦略と商品についてまとめたいと思います。

前回の記事では、たくさんX(Twitter)で拡散していただきありがとうございました!おかげさまでフォロワーさんが1200を超え、本記事公開に至りました。

無料記事ですので、記事の御礼などは全く必要ございません。

もし、本記事をお読みになり、1つでもご参考になった事がありましたら、

本記事をX(Twitter)で拡散していただけるのが一番嬉しく思います。

https://twitter.com/shinbashisensei/status/1747059562233127035

宜しければ、本記事のポスト(ツイート)をリポスト(リツイート)して頂けたら、とってもとってもとても嬉しいです!

また、フォロー未だ頂いていない方は、宜しければ、これを機に3記事目に向けて、フォローくださると嬉しいです。あつかましくてすみません。

https://twitter.com/shinbashisensei

次回はフォロワーさんが1300を超える頃(現在1280名)にお会いできればと思います。

皆さんの新NISA選定の一助になれば大変嬉しく思います。

それではありがとうございました!!