エクイティ調達虎の巻(中巻:ストーリー編)

こんにちは!スマートバンクCFOの下河原です(X@YShimogawara // Note)。

こちらは、エクイティ調達虎の巻「上巻:事前準備編」に続いて、「中巻:ストーリー編」となります。

下巻では調達周りの事務プロセスについて解説します。

上巻まだお読みで無い方は、お手隙の際に見ていただけると幸いです。

今回は、実際にピッチデックに使った内容も載せながら、エクイティ・ストーリー構成の解説をします。

なお、マスキングしても載せられない内容も多いです。もう少し具体的に知りたいとかあれば、XにDMやコメントいただければ、可能な範囲で詳細をお見せすることも可能です!

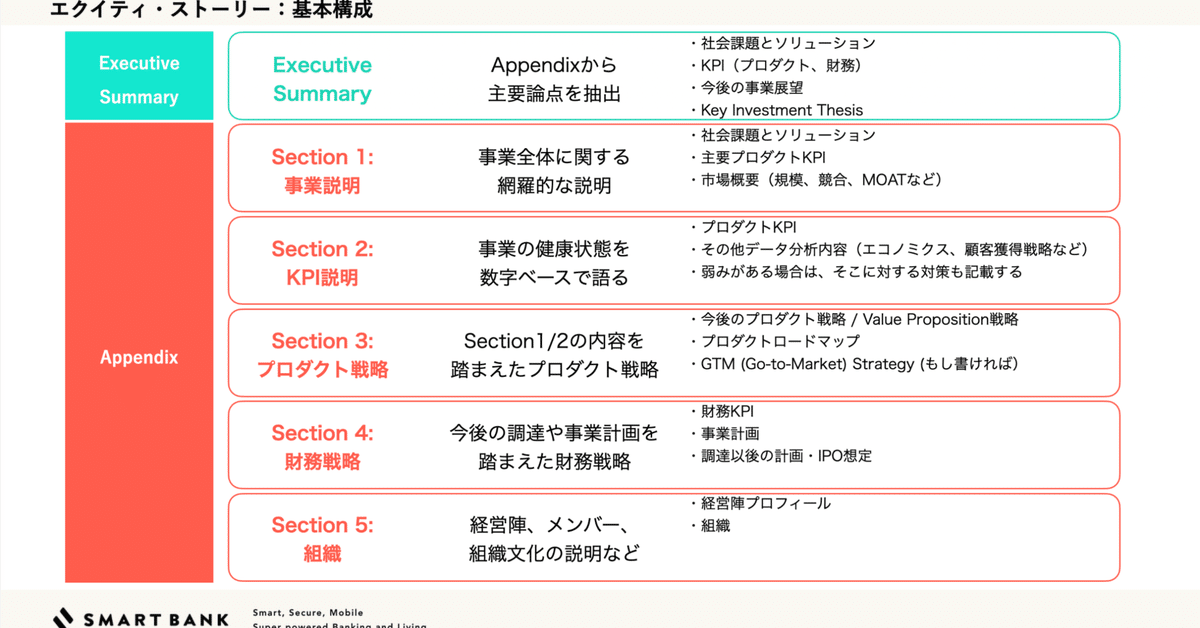

基本構成

構成に「王道」はない

「Series XX のエクイティ・ストーリーは、こうあるべき」

この分類、自分は意味がないと思っています。

というのも、Series XXという区切りは、「過去何回調達したか」の単純な区切りでしかなく、Series AだろうとSeries Cだろうと、各企業の健康状態や解決しないといけない事業上の課題はまちまちだからです。

「あと何回exitまでにファイナンスする必要があるか」の方が、くくるにしても、まだ意味がある気がします。

「王道」はないが、「基本」はある

その上で、エクイティ・ストーリーに従うべき「基本」はあります。

ANDPADの荻野CFOとALL STAR SAASの対談記事では、荻野さんがグローバル上場SaaSのロードショーマテリアルの型を分析したという話が載っています。

toB SaaSスタートアップが多い日本においては、特に参考になる「基本の型」の話だと思っています。当社はtoC Fintechですが、それでもこちらの記事から学ばせていただいたことは多かったです。

まだ読まれていない方は、必読です。

投資家が稟議に使える資料にする

「投資対象が出してきた資料を、そのまま稟議に使うな。自分で、ちゃんとDD(Due Diligence、投資対象の分析)したのか」

厳しい稟議体制を敷く投資家であれば、実際に自分たちが提出した資料を無加工で使ってもらえる事例は少ないです。

ただ、一部でもそのまま使って貰うことができれば、投資担当者の労力は、いくばくか削減可能です。

投資を検討してもらう相手の方も、最終的には一人の人間です。

投資検討する際に、自主的に分析・質問する材料が増えるほど、DDは大変になりますし、投資検討の意欲も削がれます。

逆に「この会社の提出してきた資料はわかりやすくて、そのまま使えるな」と思ってもらえれば、検討は進めてもらいやすくなります。

「投資家の気になるところを網羅して、労力を削減してあげられるか」を大事にしています。

事業内容・ステージに依らない「基本構成」

私が事業内容や事業ステージに依らない範囲で基本構成を考えるならば、こうなります。

今回のブログにおいては、実際に調達に使った資料も一部用いて、それぞれのセクションについて解説します。

Executive Summary

Executive Summaryは、最後に纏める

基本的に、Executive SummaryはAppendixに書いてある内容から、以下の2点を踏まえた上で、なるべく要点を絞って作成します。

会社が主要論点として伝えたいこと

例)社会課題、プロダクトの解決方法、プロダクトの強み、KPIなど

投資家が主要論点として見たいこと

例)財務KPI、エコノミクスなど

Executive Summaryは冒頭に来ますが、Appendixを作った後にまとめるので、作成するのは最後です。

Executive Summaryは必要最小限

投資家によって好みはありますが、「説明は必要最小限でいいから、質問をしたい」という投資家もいます。

Executive Summaryを最初に作るときは、この2つを意識しています。

必要最小限の情報に留まっているか

理想は10ページ前後

Key Investment Thesis を網羅しているか

自社に投資するべき3つの理由を挙げた際に、その全部に対して適切な説明が入っているか?

Executive Summaryに網羅していない内容が出てきても、Appendixに入っていれば問題ありません。説明後に詳細な質問があれば、「それはAppendixのxxの箇所に入っていて」と詳細説明を出来ればOKです。

Key Investment Thesis

PEやVCが投資検討をする際には、「Key Investment Thesis=この会社への投資テーマは何か」を纏めていることが多いと理解しています。

「投資テーマ」を自主的に作れば、自分たちの強みを反映したテーマ設定をすることが可能なため、自主的にテーマページを作って入れておくことを推奨します。

(そのまま採用されるかどうかは、当然不明です。)

なお、Key Investment Thesis の3つの要素は、十分に強く、かつ内容が偏っていないものが理想的です。

事業内容によっては、Executive Summaryは長くなる

Executive SummaryはAs Simple as Possibleが理想的ではありますが、下記のような事業やサービスもあります。

解いている事業課題が複雑である

一般的な投資家属性と異なるターゲットの社会課題を解決している

プロダクトの提供価値、課題解決方法がわかりづらい

当社の今回の調達も、最初はExecutive Summaryを可能な限りシンプルにしたのですが、とある課題に気づきました。

「スマートバンクが解いている悩みは、投資家には馴染みがないかも」

当社の主なユーザーは、自主的にキャッシュフロー(CF)を管理したいと思っている節約意識の高い方や、自分の収入上CF管理をせざるを得ない方になります。

相対的に所得水準が低くないであろう投資家の方には、その分、相対的に馴染みづらい課題だと感じました。

「誰がこれを使い、どういった提供価値が刺さっているのか」については、投資家がN1ベースで考えづらいと感じたため、途中からExecutive Summaryでの「社会課題とソリューション」の項を分厚く盛り込みました。

自社の現状にあった構成に、投資家面談を繰り返しながら仕上げていくことがポイントです。

「捨てる」ことも大事

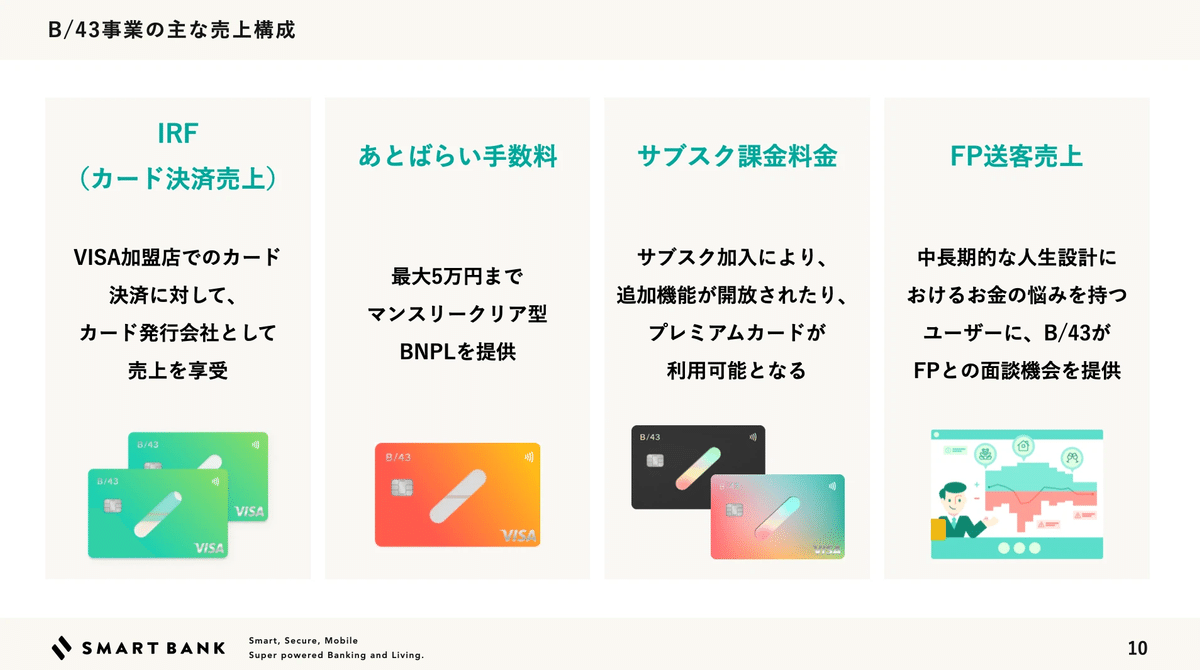

現在、スマートバンクは複数の収益源を保有しております。

今回、Executive Summaryにおいては、大胆に2つの「捨てる」をしました。

<1つ目の「捨てる」>

上記4つの収益源(カードについては、マイカード・ペアカード・ジュニアカードもある)について、Executive Summaryではごく一部のみ触れる。残りのプロダクトについては、Executive Summaryでは触れない。

<2つ目の「捨てる」>

エコノミクスや収益性が重視される環境であるのは承知の上で、Executive Summaryにおいては、トップライン成長率、Retention、顧客ロイヤルティなど、プロダクトKPIを強調した。

この意思決定には、2つの考えがありました。

強みを伝えたい:全てのプロダクトをくまなく説明をすると、「何が強くて、何を軸に伸ばすのか」が伝わらない。大胆に「捨てる」ことで、強さに本当に自信を持っている部分が何かが投資家に伝わる

toC Fintech投資の意義:toC Fintechは、業態として早期にエコノミクスを確立することは難しい。投資家がエコノミクスを気にするのは理解できるが、将来の成長性を強く見てもらいたかった

特に2点目については、エコノミクス重視のトレンドと反するという点で、大きな意思決定でしたが、グローバルのtoC Fintechの先行事例を考えると、そう判断するのが適切だと考えました。

Revolutにしろ、Monzoにしろ、toC Fintech企業は「ユーザーをまずどれだけ集められるか」にフォーカスをし、ユーザーが集まった後にユーザー単位のエコノミクスを改善して黒字化する戦略をとってきました。

toC Fintechにおいては、「ロイヤリティの高いユーザーを集める」方が「エコノミクスを成立させる」よりも圧倒的に難しいです。多くの先行Fintech企業は「ロイヤリティが高いユーザーを集める」ことに初期は注力しており、「インフラビジネスになれれば、集めたユーザーのマネタイズは簡単」と断言している人さえいます。

この割り切りをした場合、「エコノミクスが水準に到達してないから投資を見送る」という投資家も出てくると思いました。その判断も理解できますし、尊重もします。

それでも、当社の強みは「ロイヤリティの高いユーザーを集める」という、難易度が高い課題を解決していることであり、「このメンバー・プロダクトなら、今後もなんとかなる」という期待値に賭けてもらえる投資家を集めようと判断しました。

なお、一応補足ですが、エコノミクスの課題意識は常に持っていますし、改善に取り組む中で、実際にKPIも改善してきています。

ストーリーにも、エコノミクスに関する質問があった場合には回答できるように、Appendixには説明は入れていました。

「エコノミクスを見ないでください!」と言っていたわけではなくて、あくまでもSummaryで強調する対象としては入れないという判断をしました。

- Executive Summaryは必要最小限に、最後にまとめる

- 伝えたいことだけではなく、相手が知りたいであろうことも網羅する

- Key Investment Thesis (投資テーマ)は、自分たちから提案する

- 解決している課題や解決策次第では、Executive Summaryを厚くする

- 面談を繰り返しながら、自社の現状に適した構成を見つけよ

- 強みを伝えるためには、論点を絞って「捨てる」ことも大事

Appendix Section1: 事業説明

Appendixなので、どれだけ細かくても大丈夫

Executive Summaryから先は、全てAppendixになります。

投資家が面談中に質問したものや、短い面談時間の中では聞ききれずに後で調べたいものを網羅する形になります。

スマートバンクのSeriesBではAppendixが150ページほどになりました。

多ければ多いほど良いわけではないですが、投資家から出てきそうな質問については、可能な限りAppendixに入っているのが理想的です。

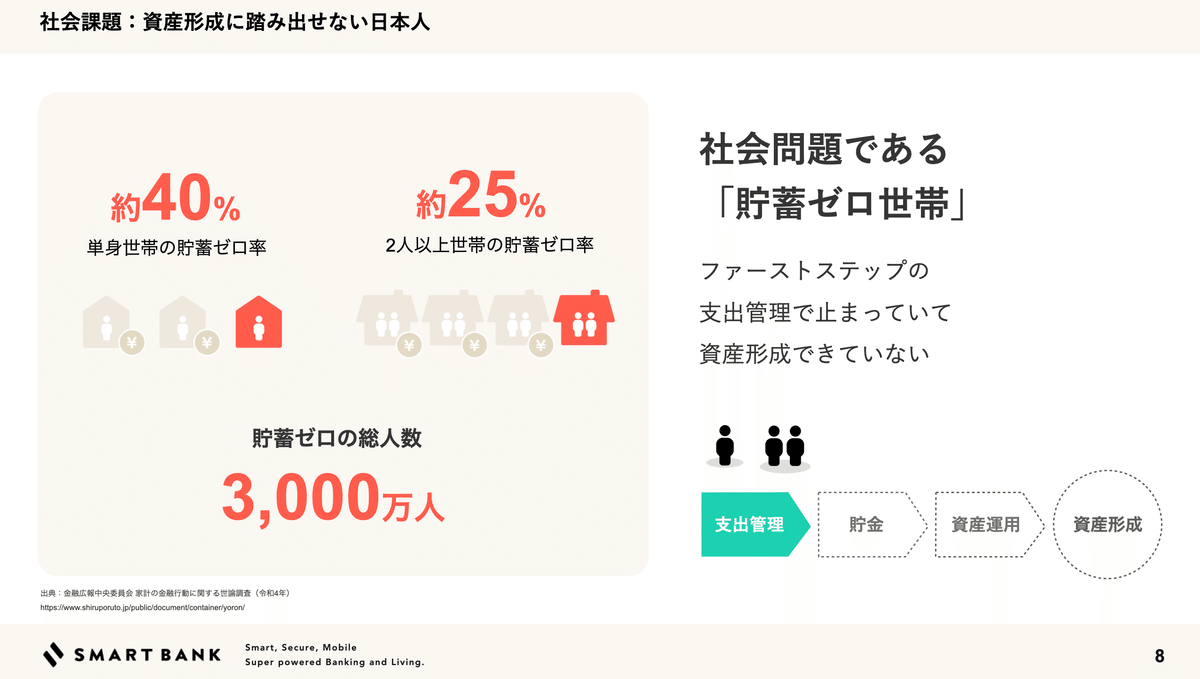

1-1-a: 社会課題

スタートアップとして、一番大事なのは数字でも、チームでもなく、「何の課題に取り組んでいて、ユーザーに何が刺さっているか」です。

創業期からプロダクトが変遷していることもあると思いますが、完全にPivotしている場合は別として、創業期時点のプロダクトが今も残っているのであれば、創業時点の課題意識とソリューションを記載した上で、今現在の課題意識とソリューションも当然併せて記載するのが良いと思います。

1-1-b: ソリューション

前述の社会課題に対して、自社が提供しているプロダクトの提供価値と、解決手法を説明します。

Executive Summaryで説明しきれなかった詳細部分まで、Appendixでは説明しておくと良いでしょう。

1-2: プロダクトKGI・KPI

プロダクトKGI・KPIの説明においては、以下の2点が重要です。

KGIは強くても弱くても、必ず載せること

強いKPIを見せられるように、セグメントを切ること

KGIは投資家も重視するため、ストレートに見せましょう。

KGIが理想状態の伸びを見せていない事例もありますが、仕方ありません。調達時に、KGIに関する議論を回避することはできないので、自ら触れに行く方がスマートです。

その上で、新規事業・成長途中の事業については、特定のセグメントを切り出して、「このセグメントにおける数字が強い」という訴求をしましょう。

出来れば、切り方はニッチすぎず、今後そのセグメントを拡大していくだけでも、一定規模の売上・収益に貢献できる切り方が望ましいです。

強い数字が作れているプロダクトであれば、横展開しているセグメントについて数字ベースで強さを訴求できればベストだと思います。

1-3: 市場概要(市場規模、競合、MOATなど)

1-3-a: 市場規模

当社の堀井が執筆した『「連続起業家」と呼ばれるのはこれで最後にしたい』にて、こんな一節があります。

今でもよく思い出すのは「フリマアプリって市場規模どれぐらいですか?」と聞かれたことです。

自分はこの質問は「全く意味がない」と思っています。

今ある顕在化している市場を切り取るのではなく、無消費の課題を解くことで、新しい市場を創造するからです。

これは私もガツン!とくらった一説ではあります。

もっとも、投資家の立場に立つと、投資先の事業が現実的にどれくらいの規模になりうるかを見積もる上では、市場規模(TAM・SAM・SOM)を考えるのは理にかなっており、適切な統一尺度にはなるので、調達観点では算出は必要です。

なお、TAM・SAM・SOMの計算根拠やデータソースは、明確に提示しましょう。当社では、Appendixの末尾に「補足情報」の項目を設けて、TAM・SAM・SOMに関する計算根拠を詳しく記載しておりました。

1-3-b: 競合

競合比較については、競合比較表を作って⚪︎×をつけることを推奨します。

言葉で示すよりも、⚪︎×がある方が強み・弱みが分かりやすいです。

また、この中で特に個別に言及しておくべき現在や将来の競合がいれば、もう少し細かく項目を切って競合比較表を作ることが望ましいです。

1-3-c: MOAT

投資家は、MOAT(参入障壁)を一番気にするかもしれません。

スタートアップが力をつけていく過程で一番怖いのは、資金力もブランドも強い大手企業が、資本の力で殴り込んでくることです。

MOATは、初期のスタートアップに重要というよりは、一定注目を集める規模に成長した後にも成長を継続できるか、という観点で非常に重要なポイントになってきます。

- どのステージになっても、一番大事なのは「誰が、なぜ使うか」

- プロダクトKPIは、主要KPIと自社が自信を持てるKPIを両方見せる

- 市場分析は、投資家と発行体間の統一尺度。ちゃんとやろう

- MOATは、規模が大きくなればなるほど重要

Appendix Section2: KPI説明

2-1: プロダクトKPI

主要KPIに関して細かく説明する資料を準備するのは当然として、前述の通り、セグメントを細かく切って「このセグメントでは、特に強い数字を見せられている」というのをアピールすることも重要です。

「不可視の可視化」と上巻でも記載しましたが、KPI説明においては「不可視の可視化」が非常に重要です。

この観点では、まだまだ当社もデータ分析を理想的には出来ていないですし、データアナリストは常に募集しています!興味ある方はぜひ、下記の採用要項からお願いします!

2-2: その他データ分析内容

2-2-a: 顧客獲得戦略

ユーザーセグメントをどれだけ細かく切って、情報を取れているか

どういうユーザーが多いか

ヘビーユーザーの属性は、どうなっているのか

全ての投資家から聞かれるわけではありませんが、一部の投資家からは必ず聞かれる質問です。

そもそも事業運営上、これらのデータは常に補足しておくべきではありますが、エクイティ・ストーリー上も顧客属性の分析は網羅しておきましょう。

2-2-b: エコノミクス

LTV、CAC、ARPU(ARPPU)

UE (Unit Economics), CAC payback

利益関連指標は、特に2021年のSaaSバブル崩壊後、投資家が強く気にするようになっています。

2021年までは、PSR(Price Sales Ratio)によって、トップラインの売上に対して企業価値が決まっていましたが、急激に金利が上昇する中でCost of Funding (調達コスト)も当然急上昇し、利益関連指標が重視される環境になっています。

今ではPSRは過去の指標となり、EBITDA、Rule of 40 / Rule of X、顧客獲得効率性(UE, CAC payback)などが重視される環境になっています。

こういった主要指標は日々の運営の中でも、しっかりと把握をした上で、エクイティ・ストーリーの中でも触れるようにしましょう。

繰り返し、よくない数字だとしても自主的に触れることを推奨します。絶対に確認されます。

強いところだけを見せるのではなく、弱くて改善するべき点は「改善するべきだと認識している」と課題意識を伝える方が、よっぽど評価されます。

toB のプロダクトであれば、エコノミクス関連の指標は、強めに押せるファクターの可能性が高いので、深掘りすることをお勧めします。

2-2-c: 顧客獲得戦略

顧客獲得経路についてもグロース戦略においては重要になるため、どの経路からどういった顧客を獲得できているか、などの記載も網羅しておくと良いでしょう。繰り返し、必ずどこかの投資家には聞かれる質問です。

- KPI説明は、主要KPIと強いKPIの両方を見せる

- 顧客属性、ユーザー属性、エコノミクス、獲得戦略など、ユーザーがプロダクトに出会ってからヘビーユーザーになるまでの経路について、すべて網羅する

- 課題をストレートに伝えることで、強みもストレートに伝わる

Appendix Section3:プロダクト戦略

3-1: 今後のプロダクト戦略 / Value Proposition戦略

Use of Source (資金使途)の観点から、「今後どう事業を成長させていくか」は非常に重要です。

特に、toC事業やFintech事業など早期の利益化が難しい事業は、グローバルに見ても「今後の期待値を入れ込んで調達する」ことが必要になります。

今後の事業展開について語る際には、以下が必要です。

今後の事業展開が、市場構造の大きな転換にベットしており、会社やプロダクトの優位性を援用できるようなフィールドか

今後の事業展開に関する説明が、投資家に対して直感的にわかりやすい形になっているか

1つ目については、エクイティ・ストーリー上も大事ですが、どちらかというと新規事業を作る際に、そもそも大事なトピックです。

これについては、ぜひ代表の堀井の「スタートアップの市場の選び方」を読んでいただけると幸いです。

「上りのエスカレーター」に乗れていることを強調しましょう。

よく事業は参入タイミングが命と言われている理由は、初期はニッチな市場だが、あるタイミングを境に「無消費層」を大量に開拓できるような変化のおかげで事業がスケールすることを指しており、その変化を見極めた上で、事業に張れるかどうかがポイントかと思います。

私はこれを「上りのエスカレーター」と呼んでおり、可能な限り、その変化を捉えた上で事業を張るようにしています。言い換えるなら、全ての起業家に「あなたの事業はどんな変化に賭けてますか?」と問いかけているようなものかと思います。

2つ目については、番外編「モックを使う」で補足します。

3-1-番外編:モックを使う

スクリーンショットだと分かりづらいのですが、エクイティ・ストーリーの中のプロダクトイメージは、全部画像貼り付けではなくてモック(サンプル動画)になっています。

新規事業・サービスをストーリーに加える場合の、Good/Moreで順序をつけると、下記の通りです。

今後の事業展開やサービスについてテキストで説明して理解してもらうピッチデックを見かけますが、「言葉で語るのはわかるけど、実際にそのまま実装できるのか」「実装された場合のUI・UXはどうなのか」が分からないので、投資判断には入れづらいです。

理想はリリースされた数字を元に調達することですが、ランウェイやリソースを考えると、そこまでは出来ないかもしれません。

そうだとしても、PdMやデザイナーの力を借りれば、少なくともモックは準備できるはずです。

まだ手元にないものを少しでも検討してもらいたいのであれば、「動くイメージ動画を作る」ぐらいは最低限やるべきことです。

3-2: プロダクト・ロードマップ

これは特段言わずもがなだとは思いますが、プロダクト・ロードマップについては、以下の3種類を必要に応じて整備するのが良いと思います。(confidentialな情報が多く、マスキングで申し訳ございません。)

3-2-a: 一般的なプロダクト・ロードマップ

こちらは説明不要ですが、一応当社が使用していたサンプル画像だけ。

3-2-b: ロードマップ x ユーザーの体験がどう変わるか

ロードマップと同じくらい投資家説明上大事だと思うのは、「ユーザー体験がどう変化していくか」を説明することです。

❌:こういう機能がアップデートされます

⭕️:こういうことができるようになります

後者の方がユーザー目線に立った説明であり、投資家としても1ユーザーの立場になった時に「そういうことが出来るようになるなら、使いたい人が増えるかもな」と想像することができるようになります。

3-2-c: ロードマップ (or ユーザー体験の変化)x 数値計画

事業計画には根拠が必要です。

既に強い利益を出せている上場企業や一部のレイターステージのスタートアップを除いて、事業計画には「今手元にないけれども、今後実装するもの」を前提にKPIが伸びていくことを織り込む必要もあります。

事業計画が、血の通っていない、意味のないKPIの積み上げにならないように、「どの機能・体験と紐づいて、KPIが改善しているのか」を見せることが大事です。

なお、エクイティ・ストーリーからは少し離れる話になりますが、「計画だけではなくて実際の目標として、機能実装から生じるKPI改善目標を事業部やチームに追わせるのか?」という論点があります。

何名かの方に過去聞いたことがありますが、「事業である以上は追ってもらう」という方もいれば、「数字をベースに機能開発することになって、ユーザー体験を阻害する可能性があるから、機能実装チームは数字目標に責任を持たない」という方もいる気がします。

各社、哲学あるなという気がします。

もし答えをお持ちの経験者の方がいれば、ぜひ若輩者の私にアドバイスいただけますと幸いです。

3-3: GTM (Go-to-Market) 戦略

今まで整理した内容を記載していれば、GTM戦略の要素はカバーされているのでSKIPでも大丈夫です。

ちなみに、GTM strategyはtoBとtoCだと当然かなり大きく変わるので、当社のGTM戦略に関する記載は、参考にならないかもしれません。

toB事業であれば、slack / dropbox / notionあたりがGTM戦略を非常に上手く活用した企業だと認識しています。

toCであれば、tiktok / pokemon go (pokepoke) / snapchat / line / みてね!/ timetreeあたりが頭に浮かびます。

これらの企業のGTM戦略を深掘りしながら、自社のGTM戦略を記載していくのが良い気がします。

- 今後のプロダクト戦略については、「上りのエスカレーターに乗っている」ことを示せ

- 絵に描いた餅に投資はしてもらえない。実装していない機能に投資してもらいたいなら、最低限モックぐらい作ろう

- ロードマップが、ユーザー体験とどう紐づいていて、計画の数字とどう紐づいているかを見せよう

- GTM戦略は、先行事業でGTM戦略を成功させている事例から、自社のGTM戦略を策定しよう

Appendix Section4:財務戦略

財務戦略パートはConfidentialな内容も多く、かなりマスキングされた内容になってしまう点、ご容赦ください。

4-1: 財務KPI

まず今までの主要財務KPIの推移を、図式化します。

主要KPIの振り返りをする際にも、良い点は良いと強調しつつ、停滞・後退している点については補足説明を加えておくことが重要です。

原因:不可抗力だったのか、季節性なのか、事業判断の失敗なのか

改善:改善しているのか、まだ改善途中なのか

仮に、評価が良くないパターン(事業判断の失敗&改善途中)だとしても、それはそれで自主的に触れた方が良いですし、リカバリープランを余白に書いておきましょう。

ダメな部分はダメだと認識して伝えるからこそ、強みを伝えた際にしっかり伝わります。強い部分ばかり強調しながら弱い部分に全く触れないのは悪手です。

4-2: 事業計画

それ以外に、今後の事業計画についてもスプレッド・シートやエクセルでの提出とは別に、エクイティ・ストーリーの中でもシンプルに纏めます。

中計については、上振れが十分に想定されるであろう「自信のある項目」と、計画の中で一定の下振れや遅延リスクがある「リスク項目」について補足しておくことが望ましいです。

投資家はDDするにあたり、ベースモデルやリスクモデルなど、複数のモデルを作ります。

投資家がリスクモデルを作る際には「どこのリスクファクターが大きいのか」を考えるのですが、事業を構造的に理解している当事者(=CEOやCFO)が、「この部分は自信がない」と伝えることで、投資家側はリスクシナリオを計算しやすくなるでしょう。

勿論、こちらが提示したリスクが、そのままリスクモデルのMoving Factorになるとは限らないのは、認識しておく必要があります。

3-3: 調達以後の計画・IPO想定

今回調達以後、IPO(あるいはM&A Exit)までの道のりをどう考えているのか、についても纏めておきます。

調達時には資本政策の提出が必要になるので、それをベースに作る形になります。

ちなみに、このIPOやエクジットの数字については、かなり複雑な力学が働きます。自分は、このセクションが一番難しいと思っています。

調達側の力学

現実的に何億円くらいのIPO を目指せるのか

そこに何年かかるのか

投資家側の力学

今回の評価額でN億円を投資した際に、この会社に何億円でのEXITをしてもらわないといけないのか

EXITまでに許容できる年数は何年か

IRR (internal rate of reteurn)観点や、ファンドに出資しているLPに約束しているリターンの観点など

どのファンドから出資をするのか

残りの投資先のパフォーマンスはどうか

IPOストーリーを描く時、事業会社側は「自分たちが目指したい上場時価総額」の観点でしか考えていない気がします。

では、投資家側の力学はどう考えれば良いのでしょうか?

超ざっくりですが、VCファンドのリターンの構造を考えると、こういう感じです。(あくまでも一例。投資家によって、求めるIRRはもっと高いかもしれないですし、もう少し低いかも。)

アーリーに投資するほど成功確率が低いが期待リターンが高く、レイターに投資するほど成功確率は高いがリターンが低いという構造になっています。

これ自体は理解している方も多いですが、深く考えると多様な観点が必要になってくると理解できます。例えば、代表的な観点を挙げると、こんな感じです。

ファンドの他の投資先のパフォーマンスはどうか?

他の投資先が高いリターンを出せているならリスクを取れるかも?

他の投資先が低調なら、目標リターンを達成する固い投資をしたいはず

ファンドの残りの償還期限はどれくらいか?LPは誰がいるか?

特定のLPしかいなければ、償還期限を跨いでもファンド間の持ち替えが可能かも

複数のLPがいる場合は、ファンド毎にLPが異なるので、持ち替えが難しいかもしれない=ファンド償還までに絶対EXITが必要

さらに言えば、スタートアップ投資において、「国の政策金利がいくらか」は非常に大事です。

政策金利が0.1%の場合

銀行の預金金利は、ほぼ0%だろう

銀行預金などによるリターンは0なので、余剰資金を投下して年間で10%程度の利益が出るなら十分に良い

スタートアップとしての投資対象企業は、比較的広くなる

政策金利が5.0%の場合

銀行の預金金利は、3.5%~4.0%くらいあるはず

直ぐにお金を引き出せる、実質無リスクの銀行預金で4.0%儲かるのに、リスクをとって10年ロックされる投資で年間のリターンが10.0%は割に合わない。15.0%くらいはリターンを求めたいはず

15.0%のリターンを達成できるだけの成長性や収益性がある企業にしか投資できない=投資対象が限定される

すごい簡単に説明しましたが、政策金利が上がるとスタートアップの調達が難しくなるのは至極当然です。

無リスクの投資で得られるリターンが高くなるので、リスクが高くて資金がロックされるスタートアップ投資から得られるリターンがその分魅力的でないと、リスクリターンが合わないからです。

上巻で「身の丈を少し超えた調達が良い」と書いたのも、これが理由です。身の丈を越え過ぎると、「N億円をX年以内に達成しないといけない」の数字目標が非常に厳しくなります。

「身の丈を過度に超えた評価での調達」は避けた方が良い。「身の丈を少し超えた評価額での調達」が理想。

IPOスケジュールや資本政策は、勢いで決めている事例も多いように見えますが、相応に細かい調整が必要な世界です。VCやCVCなどの投資家が、どういった数字目標を持って、どういう力学の中でファンド運営をしているのか、理解を深めることをお勧めします。

- 主要KPIや中期経営計画については、「自信があるところ」だけではなく、「自信がないところ」についても、フェアに説明する

- 調達以後、IPOまでの計画を決めるに当たっては、自分たちの視点だけを考えるな。お金を出してくれる投資家側の力学を理解せよ

Appendix Section5:組織

ここはおそらく、皆さん採用デックなどに入れ込んでいるので、細かい説明は不要かと思います。

経営陣の経歴、チームメンバーの経歴、カルチャーの説明などをすれば問題なしです。

- 普段の資料を、エクイティストーリー全体の資料のテイストに合わせればOK

まとめ

全セクションを細々と解説しました。最後まで読んでいただきまして、ありがとうございます。

・それぞれの企業がどういう事業をやるのか

・どういうステージにいて、どういった評価額でいくら調達するのか

・調達する時の外部環境はどうで、投資家側の健康状態はどうか

こういった状況によっても、取るべき戦略は全く変わってきます。

あくまでも、「王道」はなく「基本」の骨子だけがあるとは思いますが、少しでもどなたかの役に立っていれば幸いです。

最後に(恒例)

改めてこういう発信に時間を割けるのも、結局コーポレートチームという本当に頼れる仲間に恵まれているからですし、一人だったら何もできないなと毎日感じています。

良い事業・強い組織を作るのは仲間が必要です。スマートバンクという会社に力を貸してくれる方を探していますので、ぜひカジュアル面談からでもお願いいたします!

エンジニア・PdM・デザイナーをはじめとして、全職種応募しています!

特に、コーポレートチームでは、「法務・コンプライアンス」と「データアナリスト」を懸命に探しています!ぜひ一緒にいい会社を作りましょう!カジュアル面談大歓迎です!