意外と知られていない管理通貨制度!!通貨発行の仕組みとは

こんにちは。ルピナス暗号資産ナビゲーターのshibaです。

この記事は、暗号資産(=仮想通貨)投資コミュニティ、ルピナスの投資講座の内容に基づき書いています。

暗号資産の投資からWeb3.0、ブロックチェーンのことなど、暗号資産を取り巻く情勢について解説しています。その目的は暗号資産投資のリスクヘッジであり、より小さなストレスで最大の利益を得ることです。

私自身もこの記事を書きながら勉強している身で、この記事を読んでくださるあなたと共に学んでいければと思っていますので、どうぞよろしくお願いします。

以下のLINE公式アカウントでは、暗号資産に関する時事や情勢の変化などを無料配信しています。ぜひ友だち追加してみてください(無料)。

また、ルピナスのホームページでは、暗号資産に関わる様々な情報提供を行っていますので、併せて参考にしていただければと思います。

今回のテーマは、金融資本主義経済における通貨発行の仕組み、そして分散型の仮想通貨ビットコインが誕生した理由です。ビットコインを考案したのはサトシ・ナカモトと呼ばれる匿名の人物だと言われています。なぜサトシ・ナカモト氏はビットコインを考えたのでしょうか。

その理由を知るためには、今私達が生活する経済基盤がどのような仕組みの上に成り立っているのかを知る必要があります。

投資とは一見関係ないように思われるかも知れませんが、金融の仕組みを知ることはマーケット(市場)の相場を考察、予想する際の重要な手がかりとなります。

暗号資産投資についての理解を深めることで、ストレスフリーな投資にお役立ていただければ嬉しいです。ぜひ最後まで読んでみてくださいね^^

1.通貨発行の仕組み

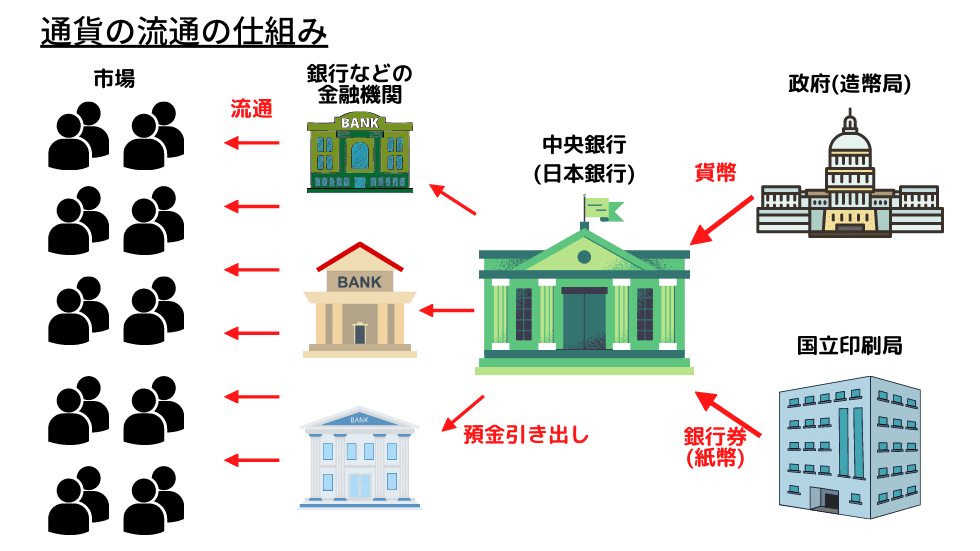

私達日本人が普段使っている通貨、日本円はどのようにして市場に流通しているのでしょうか。

日本円は、100円や500円などの貨幣と5,000円や10,000円などの銀行券に区別することができます。

ご存知のように、銀行券は日本銀行が発行しています。厳密には、独立行政法人国立印刷局で製造された紙幣を、日本銀行が製造費用を支払って引き取っています。製造費用は1枚20~30円です。

一方貨幣は、実は日本銀行ではなく政府が発行しています。政府の指示で独立行政法人造幣局が製造した後、日本銀行に引き渡されます。

製造された銀行券と貨幣は、市中の銀行や信用金庫などの金融機関が、日本銀行に開設している当座預金から引き出すことによって市場に流通します。

図にすると以下のようなイメージです。

このような仕組みで通貨は市場に流通します。

通貨が市場に流通する仕組みはわかりましたが、通貨の量はどのようにコントロールされているのでしょうか。ここからは、貨幣や銀行券が発行されるタイミングや市場への流通量について見ていきたいと思います。

■通貨の流通量を調節する管理通貨制度

通貨の流通量を説明する前に、少し銀行券の歴史を振り返ってみましょう。

日本銀行は、明治維新後1882年に設立されました(明治維新は1868年)。その当時、世界の通貨発行のルールは金本位制が主流でした。

金本位制というのは、銀行券の価値を金で担保する仕組みです。つまり、金本位制のもとで発行される銀行券は、金の預かり証(引換券)の役割を持っていたことになります。

当時日本銀行は、流通する通貨と同等の価値の金を保有していました。そして、市場に流通する通貨はいつでも金と交換できる兌換紙幣でした。

ちなみに日本で本格的な兌換紙幣が発行されたのは1885年です。1882年の日本銀行設立からタイムラグがありますが、実はその間には金で価値担保されていない紙幣を乱発したために、市場の通貨流通量が増えすぎて激しいインフレーション(物価が上がること、以下「インフレ」)を招くという失敗がありました。

一方この金本位制には、通貨の価値が担保されるというメリットの裏に、通貨の流通量に上限があるというデメリットがありました。

19世紀後半以降絶え間なく戦争をしていた日本政府は、大量のお金を必要としていました。しかし金本位制のもとでは発行できる通貨量に限界があるため、戦費を賄うことができなくなる事態に陥ってしまいます。

少し話がそれますが、不景気の際に通貨の流通量を増やして景気を回復させたいという場合も、通貨の量を増やせない金本位制のもとでは緊縮財政に陥ってしまい、経済発展を阻害することになります。

話を戻しますが、戦費を賄うため、当時の日本政府は1931年、ついに金との兌換(金を担保とすること)を停止してしまいます。1931年は、中国を舞台にした満州事変が起きた年で、満州事変は日本が第二次世界大戦へ突入するきっかけともなった事件です。

その後1942年からは不換紙幣と呼ばれる、金を担保としない紙幣を発行し始めます。これ以降の制度を管理通貨制度と呼びます。管理通貨制度とは、国が通貨の流通量を管理調節する制度です。

管理通貨制度のもとでは、通貨は金を担保にするのではなく、国の信用を担保にして発行されます。そしてこの管理通貨制度は、現在に至るまで続いています。

■国債発行と不換紙幣発行の関係

国債とは国が発行する債券のことです。債券とは借金のことで、国が借金したことを証明する証書のようなものです。

日本銀行は、通貨のうち紙幣(銀行券)を発行する権利を持っていますが、実は無暗に紙幣を乱発することはできません。一般的に紙幣を大量に発行すると、市中の通貨供給量が増えるため通貨の価値が下がり、物価が上昇するインフレとなってしまいます。

このような理由から、日本銀行が勝手に紙幣を刷りまくるということは通常あり得ません。

では中央銀行が紙幣を発行し、市中に流通させるのはどのような時でしょうか?

これは一見なんてことのない質問に思えるかも知れませんが、実は通貨の本質を問う非常に重要な質問です。

先ほど「通貨流通の仕組み」を図解しましたが、日本銀行が発行した紙幣は、銀行や信用金庫、証券会社などの金融機関が日本銀行に開設している当座預金に一旦預けられます。金融機関がそれら紙幣を引き出し、企業などに融資することで市場に流通します。

では日本銀行が発行したばかりの紙幣はいつ金融機関の当座預金に振り込まれるのでしょうか?

それは、日本銀行が市中の金融機関から債券や株式などの金融商品を購入したときなのです。中でも国債保有量は、日本銀行の資産の約7割(※)を占めています。

※令和3年度決算等について:

ざっくりまとめると、政府が国債を発行し借金をすると、その国債を購入した日本銀行が紙幣を発行し市場に流通させる、という構図です。

■市中の金融機関を介した財政ファイナンス

上で、政府が発行した国債を日本銀行が購入して紙幣を発行する、と書きましたが、厳密には少し違います。

政府が発行した国債を日本銀行が購入することを「直接引き受け」と呼びますが、この直接引き受けは、財政法第5条により原則禁止されています。この国債を直接引き受けてお金を生み出すことを財政ファイナンスと呼びます。

禁止している理由は、簡単にお金が増える仕組みがあるとついそれに頼ってしまい、激しいインフレを誘引することになるからです。

過去、第二次世界大戦中、日本はこの直接引き受けを使って戦費を賄いました。そして終戦後前年比50%近い物価上昇にあえぐ結果となったのです。その後物価上昇を抑えるために預金封鎖などの対策が実施されましたが、結局この物価上昇は数年続くことになりました。

このような理由から、財政ファイナンスは世界各国で制度的に禁止されています。

しかし、実際には現代の日本において、この財政ファイナンスとほとんど同じことが行われています。金融緩和という言葉を聞いたことはありますでしょうか。近年では、異次元金融緩和という言葉が流行してしまっているほどですね。

この金融緩和こそ国債を使った通貨の大量発行です。その方法は、以下の図のような流れです。

上図からわかるのは、法律で定められた直接引き受け禁止の原則が守られる一方で、実質財政ファイナンスと同じことが金融緩和で行われているということです。

■お金は借金から生まれる

もしかするとお気付きになった方もいらっしゃるかも知れませんが、お金は借金から生まれていると言えます。

国が国債を発行すると紙幣が発行されます。国債発行=紙幣発行という図式なのです。これは非常に重要な概念です。

金本位制の停止は兌換紙幣から不換紙幣への転換を意味していましたが、もう一つ重要なことは、国の借金によって紙幣が発行される管理通貨制度への移行でもあったという点です。

借金である以上、国債には金利が付きます。政府は、日本銀行に借金を返済する(国債の償還)と同時に利子を支払います。その利払いのために国はまた国債を発行します。金本位制の終焉は、終わりのない借金が続くことを意味していたのです。

そしてもう一つ、一般的にあまり知られていない事実があります。それは、日本銀行の半分は民間企業であるという点です。厳密には55%までが政府の出資で、残り45%が民間からの出資で賄われています。

しかしアメリカのFRB(Federal Reserve Board,連邦準備銀行を統括する連邦準備制度理事会)は少し違います。実はFRBは100%民間企業なのです。

紙幣発行を司る中央銀行が民間企業であるという事実は一体何を意味するのでしょうか。次は金融資本を中心とした世界の金融ヒエラルキー(序列)を見ていきたいと思います。

2.金融ヒエラルキー

今の世は金融資本主義と呼ばれます。金融資本主義とは、土地や工場、油田などの産業資本を銀行資本が支配している構図を表した言葉です。

銀行資本というと少し分かりづらいかも知れませんが、要は「お金」です。

先ほど、国債の発行、つまり借金によって紙幣が発行されるというお話をしました。このことは、私達の身の周りの産業においても同様です。

多くの会社は銀行からの融資をもとに研究開発や設備に投資をし、その産業資本を拡大していきます。

つまり、お金を出す銀行にこそ産業資本の利権が握られていると言えます。なぜなら、融資をストップされると企業(産業)は事業を拡大できなくなるため融資を必要とします。企業が融資を受ける場合、資産の一部を担保として銀行に差し出します。融資を受けている間は銀行資本が産業資本を支配しているのです。

こうして考えてみると、金融や通貨の利権を持つほどに世界への影響力が大きくなることがわかるかと思います。

下の図は、金融ヒエラルキーとか金融ピラミッドなどと呼ばれる私達社会の序列を表した図です。

上図の金融ヒエラルキーを順に書き出してみます。

①Financial elite(ファイナンシャル・エリート)

②国際決済銀行(Bank for International Settlements,中央銀行の中央銀行)

③国際通貨基金IMF、世界銀行(International Central Banks国際中央銀行)

④各国の中央銀行

⑤各国のメガバンク

⑥大企業

⑦政府

政府が一番下にくることを不思議に思った方がほとんどではないでしょうか?

私もこのヒエラルキーを初めてみたときは驚きました。

しかし、よく考えてみると確かにこの通りなのです。企業からの献金を受けて活動している政治家は、大企業の希望を受け入れざるを得ないからです。

そして先ほども申し上げたように、企業は銀行の融資を受けて事業を拡大するため、メガバンクの下にきます。融資以外にも、株式や社債を多く購入しているのはメガバンクです。銀行は、企業の利権の多くを保有しているのです。

その上の②~④は単純な銀行の上下関係になっていますね。

そして重要なことは、①のファイナンシャル・エリートと呼ばれる存在です。よく陰謀論や都市伝説として巷で噂されているのは、以下3つの財閥です。

・ロックフェラー家

・モルガン家

・ロスチャイルド家

彼らは、アメリカFRBの株主であるとか、日本銀行の出資者、あるいは世界各国の中央銀行にも出資しているなど噂されていますが、実際には不明です。しかし、本当に世界各国の中央銀行の出資者が彼らであるとするならば、①国際決済銀行や②国際通貨基金・世界銀行は、各国の出資で成り立っているため、彼らファイナンシャル・エリートが世界を支配していると考えられなくもありません。

このあたりのお話はなかなか深掘りできるものではありませんが、以下のような書籍もあるのであながちデタラメでもないかも知れませんね。よかったら一度手にとってみてください。

金融ヒエラルキーの視点から金融の仕組みを紐解いてみました。この金融の仕組みを見ると、サトシ・ナカモト氏がビットコインで何を実現したかったのか少し見えてきたのではないでしょうか。

今回の記事は少し長くなってしまいますが、次節ではデジタルマネーへの転換やビットコインが考案された意味などを見ていきたいと思います。

3.フィンテックの潮流

フィンテックとは、Financial Technology(ファイナンシャル・テクノロジー)を略した金融業界のIT技術を表す造語です。

もともと経済社会では、商品やサービスの購入に「現金」が広く使われてきました。しかし、1990年代にインターネットが普及し始めて以降、電子マネーが広く浸透し、最近ではほとんど現金を持ち歩かないという人も多いのが実状です。

歴史を振り返ると、電子マネー以前にもクレジットカードや小切手など、現金を使用しない支払方法も存在していました。

ここでは、現金の使用から近年の電子マネーの普及までの歴史を簡単に振り返ってみたいと思います。

■”つけ払い”から始まったクレジットカード

現金以外の支払い方法と言えば、すぐに思いつくのがクレジットカードではないでしょうか。クレジットカードは、もともと「つけ払い」の発想から生まれました。

アメリカでは1920年代から大企業が自社の顧客向けにクレジットカードを発行していたようです。ただ、第三者が提供するサービスとしてはもう少し後になります。

アメリカでは1950年代にダイナースクラブが事業を開始し、日本では1960年代にJCBがカードを発行したのが最初だと言われています。

■銀行口座から”直接引き落とされる”デビットカード

日本ではあまり馴染みがありませんが、海外では広く普及しているキャッシュレス決済方法としてデビットカードがあります。

デビットカードを使って支払いをすると、支払い金額がその場で銀行口座から引き落とされます。

デビットカードは、1980年代後半から欧米を中心に普及していきました。その背景には、クレジットカードの審査の厳しさがあったようです。

日本でも2000年からJ-Debitというサービスが開始され、2005年にかけてデビットカードが普及し始めましたが、Suicaなどの台頭により普及率は低下していきました。

J-Debitは未だに決済できる店舗が限られているため伸び悩みましたが、VISAなどの国際ブランドが地方銀行などの金融機関と提携して発行するブランドデビットは、QRコード決済などの電子マネーの普及とともに利用者が増加し続けています。

■電子マネー決済の始まりであるSuica

Suicaは、2001年にJR東日本が採用したことから始まりました。Suicaの前身は、1996年にソニーが開発した非接触型ICカードFelicaです。

SuicaやPASMOに代表される交通系電子マネーに続き、楽天Edyやnanacoなど電子マネーが続々と普及していきました。

ただ、これらのカードは基本的にプリペイド式であり、事前にお金をチャージしておかなければ使えないというデメリットもあります。

■スマホとともに普及したQRコード決済

そして昨今では、Paypayや楽天payなどに代表されるQRコード決済が普及してきています。これらQRコード決済の普及の背景には、スマートフォンの手軽さやインターネットの浸透などがあります。

日本国内でもかなり普及したこれら電子マネーですが、中国や韓国、欧米と比較するとまだまだ利用者数は少ない状況です。その理由は、決済用の端末を入手する事業者側のコストや手数料の高さにあると言われています。

ここまで現代のフィンテックにつながる歴史を振り返ってみました。これらフィンテックの共通点は、いずれも第三者の管理事業者が存在するという点です。

管理事業者が存在する限り、どこかに手数料が発生します。

そしてこれら管理者不在の仕組みを実現したのが分散型のブロックチェーンで動くビットコインです。最後に、ビットコインの特徴を簡単に見ていきたいと思います。

4.金融ヒエラルキーの外にあるビットコイン

ビットコインの始まりは、2008年にインターネット上に匿名で投稿された9ページの論文でした。分散したノード(世界各地のコンピュータ)によって生成されるブロックチェーンで管理されているビットコインには特定の管理者がいません。

銀行やキャッシュレス決済事業者が管理するフィンテックは中央集中管理と呼ばれ、ブロックチェーンで管理されるビットコインは分散型管理と呼ばれます。

ビットコインは、特定の人物、組織が管理していないため、先ほど挙げた金融ヒエラルキーの外側にある通貨と言えます。

次回の記事では、このビットコインを提唱したサトシ・ナカモト氏の9ページの論文の内容をご紹介したいと思います。

まとめ

今回の記事では、通貨発行の仕組みや金融ヒエラルキー、フィンテックの歴史を振り返りつつ、ビットコインがこれまでの電子マネーとどのように違うのかを解説しました。

最後に簡潔にまとめてこの記事を終わりたいと思います。

■今回の記事のポイント

紙幣の発行は、債券の発行と連動している

通貨発行権を持つものが金融ヒエラルキーの上位に位置する

従来の通貨やこれらを管理するフィンテックには管理事業者が存在する

ブロックチェーンで動くビットコインには特定の管理者はいない

この記事では、できるだけ初心者の方にわかりやすく書いているつもりですが、よくわからないところなどコメントいただければ別の記事で補足していきたいと思います。

以下のLINE公式アカウントでは、暗号資産に関する時事や情勢の変化などを無料配信しています。ぜひ友だち追加してみてください(無料)。

また、ルピナスのホームページでは、暗号資産に関わる様々な情報提供を行っていますので、併せて参考にしていただければと思います。

以上、ここまで読んでくださりありがとうございました。

また次の記事でお会いしましょう。

この記事が気に入ったらサポートをしてみませんか?