信託目録の記録事項について

金融機関と提携している士業

が作成した信託目録を観てみたいと思います。不動産登記法第97条3項

委託者に関する事項です。

不動産登記法第97条1項1号

当初委託者が登記され、1か月ほど期間をおいて、委託者変更の登記がされています。当初委託者に加えて、配偶者が追加となっています。

受託者に関する事項です。

不動産登記法第97条1項1号

受託者は法人であり、株式会社となっています。

代表取締役は変更後の委託者の子であり、第二次受益者の一人でもあります。

受益者に関する事項です。

不動産登記法第97条1項1号

変更の形態は、委託者と同じです。1か月ほど期間をおいて、委託者変更の登記と同時にされています。当初受益者に加えて、配偶者を追加しています。

委託者に関する事項と違うのは、受益権割合2分の1が登記されていることです。

最終判断は税理士になりますが、私の推測です。下の税控除を行うための登記だと思います。登記する必要があるかに関しては、私は消極です。税務署には信託契約書を提出することで足りると考えるからです。

No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4452.htm

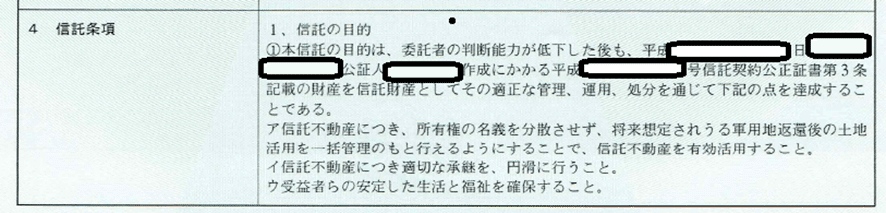

信託条項の欄です。

信託の目的

・信託財産に属する財産は、信託契約公正証書の援用。

・判断能力の低下に備える

・共有を回避

・円滑な相続

受託者の権限

・信託不動産について、信託を原因とする所有権移転登記及び信託の登記手続をする。

・・・この登記記録のことなので、信託目録に記録する必要があるかといえば、私は不要だと思います。登記、登記手続は、登記申請、登記申請手続きに修正が必要だと思います。不動産登記法11条

・信託不動産の維持、保全、修繕、改良は、受託者又は受託者及び受益者代理人が適当と認める方法、時期、範囲において行う。

・・・この条項が必要かどうかは、維持、保全、修繕、改良について後続登記(担保設定など)が必要かどうかだと思います。受託者又は受託者及び受益者代理人という記録は、受益者代理人が就任している場合は、受益者代理人と受託者が協議して判断するのか、分かりませんでした。

・受託者は、必要に応じて、次の行為を行うことができる。

ア 建物の建設、不動産の購入、信託不動産の売却、賃貸、解体

・・・建物の建設、不動産の購入に関しては、信託金銭に関する条項なので信託目録に記録する必要があるのか分かりませんでした。

イ 受託者による資金の借り入れ及びこの借入れのための信託不動産に担保権を設定すること

ウ 受益者による借入れのために信託不動産に担保権を設定すること

・受託者による第三者委託(信託法28条)

・委託者から受託者への賃貸人の地位の承継(民法605条の2第3項、第4項、同法605条の3)

・信託の終了事由

・受託者及び受益者又は受益者代理人が合意したとき(信託法164条3項)

・その他信託法に定める事由が生じたとき(信託法163条ほか)

・・・当初委託者兼受益者による単独で信託の終了することを、許容している条項だと考えます[1]。

・その他の信託条項

・善管注義務(信託法29条)・・・信託目録に記録する必要があるのか、判断が分かれるのかなと思います。

・受益権の譲渡、質入れ(信託法93条、同法96条)・・・対抗要件は登記ではありませんが、受益者変更登記が必要となったとき、金融機関の承諾が必要という制限があるので、信託目録に記録する必要はあると思います。融資金融機関と記録されていますが、担保権者として登記されている金融機関、などへの修正が必要なのかなと感じます。

・信託契約の変更(信託法149条4項)・・・信託の終了と違い、その他信託法に定める事由が生じたとき、という記録がありません[2]。受益者(受益者代理人)と受託者の書面合意(融資を受けている場合、金融機関の同意書添付)以外の方法では、信託の変更は出来ないことになると考えられます。

・受益権の内容、受益者代理人、帰属権利者・・・信託契約公正証書の援用。

[1] 金森健一『民事信託の別段の定め実務の理論と条項例』2022年、日本加除出版P259~

[2] 金森健一『民事信託の別段の定め実務の理論と条項例』2022年、日本加除出版P226~

いいなと思ったら応援しよう!