渋谷陽一郎『Q&A 家族信託大全』第1章から第4章

渋谷陽一郎『Q&A 家族信託大全』2023年、日本法令。

Q&Aというより、著者の書籍『裁判例・懲戒事例に学ぶ民事信託支援業務の執務指針』2023年、民事法務研究会のような指針を示すような項目が多い印象を受けました。

[目次]

第1章 民事信託と長寿化社会の現状

P19、の約120社、という記載

第2章 地域金融機関と民事信託

コンサルティングという業務の中身について。

P51、2020年以降、一部において、認証対策の家族信託に特化し、無理やり定型化させることで、急速なビジネス化が進んでいる。

・・・一部、無理やりの範囲と程度を知りたいと思いました。

Q44、P52、金融庁という監督機関がある金融機関において、明確なキックバック、バックリベートという方法を取り得るのか、私は不可能ではないかと思いました。地方銀行において、特定の士業と提携し、他士業の依頼者に対し、当行の提携士業を利用することが家族信託を利用する条件、という現状はあります。Q45にも通じます。

第3章 金融機関の民事信託取扱業務の分析

P64、各地域における士業者の事務所を信託会社の支店のような扱いにして(支点化)、と記載がありますが、支店のような、というのはどのような形態なのか、士業事務所の職員が信託会社の使者のように動くのか、分かりませんでした。

P68、今や各士業者間のアドバイザー争覇戦の戦国時代にある、について初めて知りました。P69,利用者による士業者を選択する自由(信託組成支援とその後の維持支援は利用者の一生の問題に関わるので、自らが信頼できる士業者に依頼したい)を侵害しないように注意したい、という記述に同意です。Q59士業者の任意団体との提携にも通じます。

第4章 民事信託と認知症対策

P98、本人の判断能力が健常である期間は、財産管理契約を締結する。について・・・現状、金融機関で代理人登録をすることになります。通帳名義に代理人氏名の追加が必要なのか、検討が必要なのかなと思います。

P99、Q78について、Q&A(取消権)と解説(借入)が合っていないのではないかと思います。

P100~、Q80について、任意後見契約を締結するメルクマークとして、(一社)民事信託協会の見解を紹介するに留まっています。Q84について同じです。

P115~、Q94について、専門職後見人は、信託帳簿・信託決算についてどのような基準で違反と認めるのか、気になりました。その他というのが、他に何があるのか、分かりませんでした。受託者の固有財産との混同や一部の流用は、著書で前述されている分別管理義務に含まれるのではないかと思います。

帳簿チェックなどが多い信託が設定されている場合、専門職の法定後見人が選任される場合は、税理士が適している場合が多いのかなと想像します。

P117~、Q97。法定後見人の排除条項とありますが、排除ではなく信託当事者の意思として、当事者・関係者間で決定すると信託行為に定めることは、著書に記載されている敵対的、ということには当たらないのではないかと考えます。Q100の信託違反について同じ。

P123、Q103の、実務的には、任意後見契約の作成段階について、将来の想定等に関する関係当事者間の共通認識と理解を要するなど、起案にも工夫を要しよう。について・・・任意後見監督人が誰になるのか不明なので、一定の限界があると思います。そのため、信託行為に任意後見人との関係を、(たとえ叶わないとしても)明記する必要があると、現段階では考えます。

P126、不動産が対象となっていても、生前、遺言は登記されないが、信託は登記され公示され得る。について・・・不動産登記法98条1項により登記され、少なくとも不動産登記法97条1項1号、2号については公示されるので、公示され得る、という記述に違和感を持ちました。

P139【2】委託者兼受益者の撤回可能性を制約する意図は何か、について。・・・記事に記載されている認知症対策による独断リスクにとともに、受託者の任務終了事由などは、報告懈怠など客観的事実によって定めることが望ましいと考えるからです。好き嫌いから、仕事の側面が大きくなると考えています。

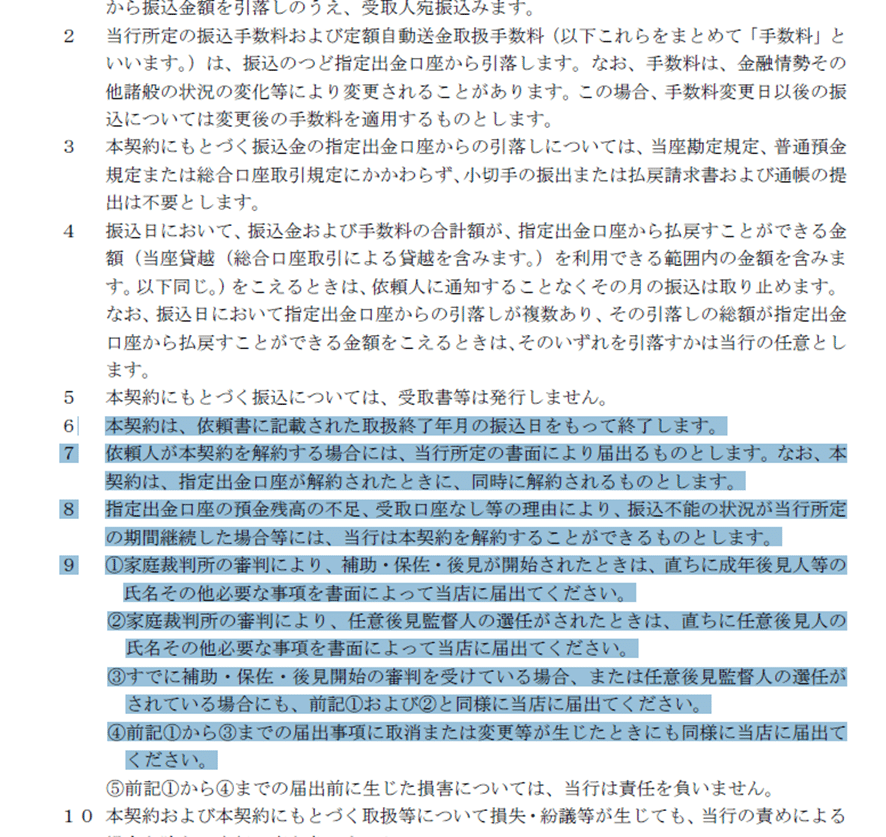

P140、なお、年金受給口座は本人名義の口座に限られるので、本人口座から「信託口」口座に自動送金することで定期的に追加信託することがあり得るが、本人が認知症となってしまった場合に当該追加信託の有効性が問題になってしまう。について・・・金融機関の自動送金規定によると考えます。

下の画像は三井住友銀行の自動送金規定です。原則として、最初の申込時点で依頼者が決めた取扱終了年月までは有効です。認知症になった場合で後見制度を利用したときの届け出義務がありますが、終了事由ではありません。

いいなと思ったら応援しよう!