令和2年10月30日札幌地方裁判所判決

令和2年10月30日札幌地方裁判所判決

平成30(ワ)1940詐害信託取消等請求事件

https://www.courts.go.jp/app/hanrei_jp/detail4?id=90282

加工

判示事項の要旨

地方公共団体である原告が,租税債権に係る債務者がその所有する土地を第三者に信託し,さらに他の第三者に受益権を譲渡し,委託者の地位を移転するなどしたことが詐害行為に当たると主張して,これらの取消し等を求める事案において,租税債権は詐害行為の時点で未だ発生していなかったものの,租税債権が生じる高度の蓋然性があったもので,これを被保全債権とすることができ,上記各行為にはいずれも詐害性が認められ,債務者の詐害意思も認められる上,第三者らが善意であったとは認めるに足りないから,上記各行為はいずれも詐害行為として取り消されるべきものであるとして,原告の請求がいずれも認容された事例

主文

1 合同会社Aが被告B及び被告Cとの間でした,別紙物件目録記載の不動産に係る平成28年9月28日付け不動産管理処分信託契約上の委託者の地位の移転に係る契約を取り消す。

2 被告Dは,前項の不動産について,札幌法務局a出張所平成28年11月8日受付第●●●●●号をもってなされた委託者変更登記の抹消登記手続をせよ。

3 合同会社Aが被告B及び被告Cとの間でした,別紙物件目録記載の不動産に係る平成28年9月28日付け不動産管理処分委託契約上の受益権の譲渡契約を取り消す。

4 被告Dは,前項の不動産について,札幌法務局a出張所平成28年10月14日受付第▲▲▲▲▲号をもってなされた受益者変更登記の抹消登記手続をせよ。

5 合同会社Aが被告Dとの間でした別紙物件目録記載の不動産に係る平成28年9月8日付け不動産管理処分信託契約を取り消す。

6 被告Dは,前項の不動産について,札幌法務局a出張所平成28年9月30日受付第■■■■■号をもってなされた所有権移転登記及び信託登記の各抹消登記手続をせよ。

7 訴訟費用は被告らの負担とする。

事実及び理由

第1請求

主文同旨

第2 事案の概要

1本件は,①合同会社A(以下「A」という。)が別紙物件目録記載の土地(以下「本件土地」という。)を被告Dに信託した上,②その受益権をAが被告B及び被告Cに譲渡し,③委託者の地位をAが被告B及び被告Cに移転したところ,Aに対して租税債権を有する原告(札幌市)が,上記①ないし③はいずれも詐害行為に当たる旨主張して,次のとおり請求する事案である。

(1) 受託者である被告Dに対し,信託法11条1項(平成29年法律第45号

による改正前のもの。以下同じ。)及び民法424条1項(平成29年法律第44号による改正前のもの。以下同じ。)に基づき,上記①の信託契約の取消しを求めるとともに(請求の趣旨第5項),本件土地の所有権移転登記及び信託登記の各抹消登記手続を求める(同第6項)。

法務省 平成29年法律第45号新旧対象条文の現行部分

民法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律案

https://www.moj.go.jp/MINJI/minji07_00176.html

信託法(詐害信託の取消し等)

第十一条

委託者がその債権者を害することを知って信託をした場合には、受託者が債権者を害すべき事実を知っていたか否かにかかわらず、債権者は、受託者を被告として、民法(明治二十九年法律第八十九号)第四百二十四条第一項の規定による取消しを裁判所に請求することができる。

ただし、受益者が現に存する場合において、その受益者の全部又は一部が、受益者としての指定(信託行為の定めにより又は第八十九条第一項に規定する受益者指定権等の行使により受益者又は変更後の受益者として指定されることをいう。以下同じ。)を受けたことを知った時又は受益権を譲り受けた時において債権者を害すべき事実を知らなかったときは、この限りでない。

2前項の規定による請求を認容する判決が確定した場合において、信託財産責任負担債務に係る債権を有する債権者(委託者であるものを除く。)が当該債権を取得した時において債権者を害すべき事実を知らなかったときは、委託者は、当該債権を有する債権者に対し、当該信託財産責任負担債務について弁済の責任を負う。ただし、同項の規定による取消しにより受託者から委託者に移転する財産の価額を限度とする。

委託者がその債権者を害することを知って信託をした場合において、受益者が受託者から信託財産に属する財産の給付を受けたときは、債権者は、受益者を被告として、民法第四百二十四条第一項の規定による取消しを裁判所に請求することができる。

ただし、当該受益者が、受益者としての指定を受けたことを知った時又は受益権を譲り受けた時において債権者を害すべき事実を知らなかったときは、この限りでない。

5・6(同上)

7受益者の指定又は受益権の譲渡に当たっては、第一項本文、第四項本文又は第五項前段の規定の適用を不当に免れる目的で、債権者を害すべき事実を知らない者(以下この項において「善意者」という。)を無償(無償と同視すべき有償を含む。以下この項において同じ。)で受益者として指定し、又は善意者に対し無償で受益権を譲り渡してはならない。

8(同上)

法務省 平成29年法律第44号による改正前のもの

民法の一部を改正する法律の概要

https://www.moj.go.jp/MINJI/minji06_001070000.html

(詐害行為取消請求)

第四百二十四条

債権者は、債務者が債権者を害することを知ってした行為の取消しを裁判所に請求することができる。ただし、その行為によって利益を受けた者(以下この款において「受益者」という。)がその行為の時において債権者を害することを知らなかったときは、この限りでない。

2前項の規定は、財産権を目的としない行為については、適用しない。

3債権者は、その債権が第一項に規定する行為の前の原因に基づいて生じたものである場合に限り、同項の規定による請求(以下「詐害行為取消請求」という。)をすることができる。

4債権者は、その債権が強制執行により実現することのできないものであるときは、詐害行為取消請求をすることができない。

(2) 被告B及び被告Cに対し,民法424条1項に基づき,上記②の受益権の譲渡及び上記③の委託者の地位の移転の各取消しを求めるとともに(請求の趣旨第3項,第1項),受託者である被告Dに対し,本件土地の委託者変更登記及び受益者変更登記の各抹消登記手続を求める(同第4,項,第2項)。

2 前提事実(証拠〔枝番号を特記しない場合は枝番号を含む。以下同じ。〕等を掲記した事実以外は当事者間に争いがない。)

(1) 当事者等

ア 原告は,地方自治法252条の19第1項の指定都市たる地方公共団体である。

地方自治法(指定都市の権能)

https://elaws.e-gov.go.jp/document?lawid=322AC0000000067

第二百五十二条の十九 政令で指定する人口五十万以上の市(以下「指定都市」という。)は、次に掲げる事務のうち都道府県が法律又はこれに基づく政令の定めるところにより処理することとされているものの全部又は一部で政令で定めるものを、政令で定めるところにより、処理することができる。

イ 被告Dは,土木工事及び建築工事の企画,調査,設計施工及び管理業務などを業とする株式会社である(甲1の1)。

被告Bは,札幌市b区c所在の「Eホテル」(以下「本件ホテル」という。)の「会長」であり,平成28年9月当時,被告Dの代表取締役を務めていた者である(甲1の1,甲18)。被告Cは,本件ホテルの「副会長」である(甲19)。

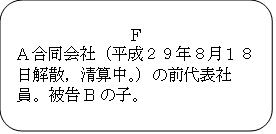

ウ Aは,宿泊施設の経営等を業とする合同会社であったが,平成29年8月18日に解散し,現在清算中である(甲2)。

F(以下「F」という。)は,被告Bの子であり,平成28年9月当時,Aの代表社員を務めていた者である(甲22)。

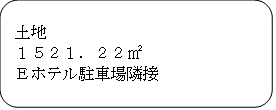

(2) 本件土地

本件土地は,本件ホテルの駐車場に隣接する,広さ1521.22㎡の土

地である(甲15,37の1,乙3,弁論の全趣旨)。

(3) Aへの所有権移転登記

Aは,本件土地を前所有者の北海道から売買により取得したとして,平成28年9月5日,その旨の所有権移転登記手続をした(甲15)。

(4) Aに対する事業所税の申告納付の促し及び決定予告

原告は,Aが本件ホテルにおいてホテル事業を行っていると認定し,平成

28年9月6日,Aに対して事業所税の申告納付を促し,同月16日には札

幌市長による事業所税の決定予告をした(甲11,13)。

札幌市 事業所税

https://www.city.sapporo.jp/citytax/syurui/jigyousho.html

(5) 信託登記等

ア 所有権移転登記及び信託登記

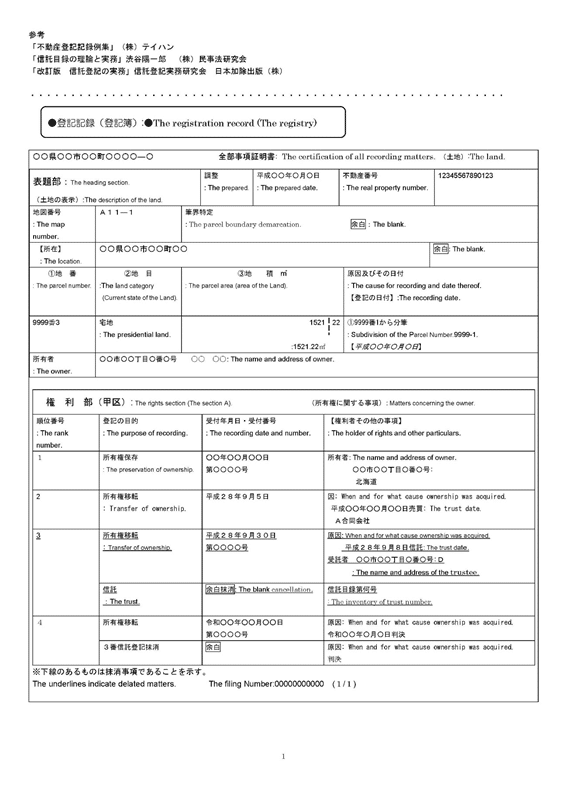

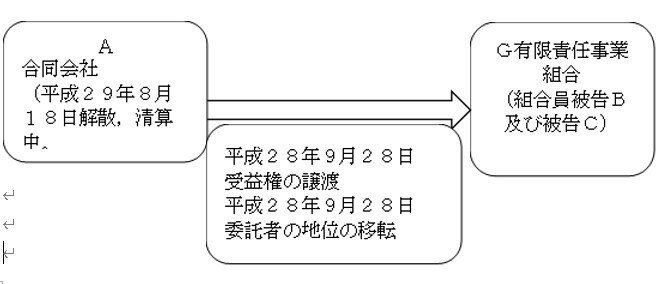

被告Dは,平成28年9月8日付けでAが被告Dに本件土地を信託する旨の信託契約(以下「本件信託契約」という。)を締結したとして,同月30日,その旨の所有権移転登記及び信託登記の手続をした(札幌法務局15 a出張所同日受付第■■■■■号)(甲15)。

イ 受益者変更登記及び委託者変更登記

被告Dは,平成28年9月28日付けでAが本件信託契約の受益権をG有限責任事業組合(甲1の2。組合員は被告B及び被告C)に譲渡したとして(信託法146条参照。以下「本件受益者変更」という。),同年10月14日,受益者を被告B及び被告Cに変更する旨の登記手続をした(札幌法務局a出張所同日受付第▲▲▲▲▲号)(甲15)。

また,被告Dは,同年9月28日付けでAが本件信託契約の委託者の地

位をG有限責任事業組合に移転したとして(信託法93条1項参照。以下

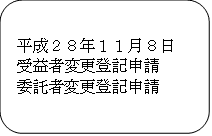

「本件委託者変更」といい,本件信託契約及び本件受益者変更と併せて「本件各行為」という。),同年11月8日,委託者を被告B及び被告Cに変更する旨の登記手続をした(札幌法務局a出張所同日受付第●●●●●号)(甲15,16)。

信託法

https://elaws.e-gov.go.jp/document?lawid=418AC0000000108

(受益権の譲渡性)

第九十三条 受益者は、その有する受益権を譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

146条(委託者の地位の移転)

委託者の地位は、受託者及び受益者の同意を得て、又は信託行為において定めた方法に従い、第三者に移転することができる。

2 委託者が二人以上ある信託における前項の規定の適用については、同項中「受託者及び受益者」とあるのは、「他の委託者、受託者及び受益者」とする。

(6) 事業所税の決定

札幌市長は,Aの平成24年から平成27年までの各事業年度に係る事業所税を決定し(総額2725万7400円。以下「本件事業所税」という。),平成28年10月4日,これをAに通知した(甲14)。

3 争点

(1) 本件事業所税に係る租税債権の被保全債権適格の有無

(2) 本件各行為の詐害性の有無

(3) Aの詐害意思の有無

(4) 詐害性についての被告B及び被告Cの善意

4 争点に対する当事者の主張

(1) 争点(1)(本件事業所税に係る租税債権の被保全債権適格の有無)について

(原告の主張)

詐害行為取消請求においては,原則として詐害行為の時に被保全債権が存在していることを要するが,債権成立の基礎となる法律関係や事実が詐害行為の時点で発生し,被保全債権の発生が確実なものであるときは,詐害行為以前の時点で被保全債権が発生していることを要しないというべきであり,当該債権を被保全債権として詐害行為取消請求をすることができるものと解される。

そして,本件においては,Aを納税義務者とする本件事業所税の納税義務の基礎となる法律関係や事実関係(対象事業所の運営)が存在しており,詐害行為の時点において,本件事業所税に係る租税債権の発生が高度の蓋然性をもって見込まれる状態であった。

したがって,本件事業所税に係る租税債権を詐害行為取消権の被保全債権とすることができる。

(被告らの主張)

ア 詐害行為取消請求の趣旨が債務者の責任財産の保全にあることからすれば,被保全債権は詐害行為の前に成立している必要があるというべきである。

しかるに,原告の主張する被保全債権は,いずれも平成28年10月4日付けの決定通知をもって課税要件が確定し,Aの納税義務が生じたものであって,原告が詐害行為であると主張する本件各行為は,いずれも上記決定通知の前になされたものである。

したがって,本件事業所税に係る租税債権を詐害行為取消権の被保全債権とすることはできない。

イ この点につき原告は,①被保全債権の発生が確実である場合には,詐害行為以前の時点で被保全債権の存在を要しない,②本件の租税債権についても,詐害行為の時点で発生につき高度の蓋然性があったなどと主張する。

しかし,上記①については,取引安全の見地からすれば,そのような拡大解釈は認められるべきではない。また,上記②については,平成28年10月4日の決定通知より前の時点では,処分庁である原告において,納税義務者をAではなく株式会社H(以下「H」という。)であると判断する可能性も十分にあったし,Aがどの時点・対象の事業所につき事業所税を支払うべきかすら確定しておらず,給付の内容が未確定でもあったのであるから,原告の主張するような蓋然性があったとはいえない。

(2) 争点(2)(本件各行為の詐害性の有無)について

(原告の主張)

ア Aは,本件信託契約当時,事業所税債権の発生により債務超過となることが明白で,他にめぼしい不動産等の資産もなかったのであって,本件信託契約により無資力の状態となることが明らかであった。また,このような状態は,本件委託者変更及び本件受益者変更の当時においても継続していた。

したがって,本件各行為には,いずれも詐害性がある。

イ この点につき被告らは,そもそも本件土地の実質的な所有者は被告B及び被告Cであって,Aの責任財産を構成しないなどと主張する。しかし,Aは北海道から本件土地を入札により買い受けたものであり,その所有者であることは明らかであって,被告らの主張は失当である。

(被告らの主張)

本件土地の実質的な所有者は,被告B及び被告CであってAではない。すなわち,被告B及び被告Cは,北海道から本件土地を入札により買い受ける際,Aの名義を借りただけにすぎないし,現に,売買代金は全て被告B及び被告Cが出捐したものである。

したがって,本件土地はそもそもAの責任財産を構成するものではなく,本件各行為はAの責任財産を減少させるものではないから,本件各行為に詐害性はない。

争点(3)(Aの詐害意思の有無)について

(原告の主張)

Aは,原告から本件ホテルの事業者として事業所税の申告を行うよう促されたり,Aに事業所税を賦課する予定であることを通告されたりしており,本件信託契約の当時も,また本件受益者変更及び本件委託者変更の当時も,上記各行為によって自らの責任財産が流出し,もって原告を害することを知っていた。

(被告らの主張)

不知。

(4) 争点(4)(詐害性についての被告B及び被告Cの善意)について

(被告らの主張)

争点(2)で主張したとおり,被告B及び被告Cは自ら本件土地を購入したものであって,入札の際にAの名義を借りたにすぎない。そのため,被告B及び被告Cにおいて,本件各行為がAの責任財産を減少させるとの認識などあるはずもない。そもそも,争点(1)で主張したとおり,本件各行為の時点で,被保全債権たる租税債権が生じる高度の蓋然性も存在していなかったのであるから,被告B及び被告Cにおいて,そのような認識が生じる可能性すらなかったものである。もしAに対する租税債権者を害するという認識があったのであれば,Aの名義など借りなかったのであって,Aの名義を借りて入札したこと自体,そのような認識のなかったことの証左である。

したがって,被告B及び被告Cは,本件受益者変更及び本件委託者変更(平成28年9月28日)の際,本件各行為によってAの責任財産が減少し,Aの債権者を害することを知らなかった。

(原告の主張)

否認する。被告らは,被告B及び被告Cの善意につき,何らの合理的な立証をしていない。そもそも被告B及び被告Cは,Aの税務調査を予期しており,また,Aにめぼしい財産がなく,本件土地に係る信託契約の締結や受益者・委託者の地位の譲渡によってAが無資力となることを理解していたものであって,善意であったということはできない。

第3 当裁判所の判断

1 争点(1)(本件事業所税に係る租税債権の被保全債権適格の有無)について

(1) 前記前提事実に加え,後掲各証拠によれば,以下の事実が認められる。

ア Aに対する税務調査の予告

本件ホテルの事業所税については,従前,Hが納税義務者として申告書を提出していたため,原告の市税担当者らにおいても,Hが納税義務者であると認識していた(証人I〔11頁〕)。

しかるに,市税担当者らは,その後,本件ホテルで事業を行っているのはHではなくAかもしれないと考えるようになった。そこで,市税担当者らは,平成28年7月22日,Aの代表役員であるFに電話をして,税務調査を行う旨伝えるとともに,同日,「税務調査の実施について」と題する書面をAに発送した。同書面には,Aの本店を訪れて税務調査を行うこと,調査目的は本件ホテルの経営実態等の確認であること,調査の対象となる税目として事業所税があることなどが記載されていた(甲38の1,2)。

上記書面は,同月25日,Aに到達した(甲38の3)。

イ Aの本店での税務調査等

原告の市税担当者らは,平成28年7月28日,Aの本店を訪れて税務調査を行った(甲38の4)。

また,原告の市税担当者は,同年8月1日,Aの代理人であるJ(以下「J」という。)に対し,本件ホテルの事業主はAだと考えており,もし違うのであれば分かるように説明してほしい旨伝えた(甲11の1)。

ウ 税務調査の結果

原告の市税担当者らは,上記イを始めとする税務調査の結果,以下の各事実を把握した。

(ア) Hは,平成24年10月31日,Aとの間でホテル運営委託契約を締結し,本件ホテルの運営に関する一切をAに委託していた。同契約においては,Aが本件ホテル内の一切の動産を無償で使用し(第1条1項),本件ホテルの従業員についてはAが新たに雇用契約を締結し(第1条2項),本件ホテルの運営による収益の全てをAが管理し,一切の必要経費等をAが支払う(第2条)ものとされていた(甲5)。

(イ) Aは,本件ホテルの従業員らとの間で雇用契約を締結し(甲7),従業員らに給与を支払い(甲6),また従業員らの雇用保険に加入していた(甲8)。

(ウ) 本件ホテルに関する旅行代理店らとの宿泊契約その他の契約は,いずれもA名義で締結されていた(甲9)。

エ Aに対する通知

原告の市税担当者らは,平成28年9月6日,「事業所税の申告について」と題する書面をAに発送した。同書面には,Aが平成24年11月1日から本件ホテルにおいて事業を行っているものと「札幌市として認定」したとして,事業所税の申告納付をするよう促すとともに,申告がない場合には税額を決定する処分を行う旨が記載されていた(甲11の2)。

上記書面は,同月8日,Aに到達した(甲38の6)。

オ 事業所税の決定予告通知

札幌市長は,平成28年9月16日,「事業所税の決定予告について」と題する書面をAに発送した。同書面には,上記エの通知と同様に,Aが平成24年11月1日から本件ホテルにおいて事業を行っているものと「札幌市として認定」したとして,同月30日までに申告がなければ本件ホテルの事業所税に係る税額を決定する旨が記載されていた(甲13)。

カ 事業所税の決定通知

札幌市長は,平成28年10月4日,「事業所税決定通知書」と題する書面をAに発送した。同書面には,「地方税法第701条の58の規定により,下記のとおり決定しましたので通知します。」と記載された上,Aの平成24年から平成27年までの各事業年度に係る事業所税の税額等が記載されていた(甲14)。

地方税法

https://elaws.e-gov.go.jp/document?lawid=325AC0000000226

(事業所税の更正又は決定)

第七百一条の五十八 指定都市等の長は、第七百一条の四十六又は第七百一条の四十七の規定による申告書(以下本節において「申告書」という。)又は第七百一条の四十九第二項の規定による修正申告書(以下本節において「修正申告書」という。)の提出があつた場合において、当該申告書又は修正申告書に係る課税標準額又は税額がその調査したところと異なるときは、これを更正する。

2 指定都市等の長は、申告書を提出すべき者が当該申告書を提出しなかつた場合には、その調査によって、申告すべき課税標準額及び税額を決定する。

3 指定都市等の長は、第一項若しくは本項の規定によって更正し、又は前項の規定によって決定した課税標準額又は税額について過不足額があることを知つたときは、その調査によってこれを更正する。

4 指定都市等の長は、前三項の規定によって更正し、又は決定した場合には、遅滞なく、これを納税者に通知しなければならない。

キ 本件土地の登記手続

被告Dは,上記カの決定通知の直前である平成28年9月30日,Aが被告Dに本件土地を信託した(本件信託契約)旨の所有権移転登記及び信託登記の手続をした(前提事実(5)ア)。また,被告Dは,上記カの決定通知の直後の平成28年10月14日,本件受益者変更の登記手続をし,同年11月8日には本件委託者変更の登記手続をした(前提事実(5)イ)。

(2) 被告らは,①原告の主張する被保全債権は,いずれも平成28年10月4日付けの決定通知をもって,課税要件が確定し,納税義務が生じたものである(地方税法701条の46第1項,同法701条の58第2項),②しかに,本件信託契約が締結されたのは平成28年9月8日であり,本件受益者変更及び本件委託者変更がされたのは同月28日であって,いずれも被保全債権の成立前であった,③したがって,本件各行為(本件信託契約,本件受益者変更及び本件委託者変更)は,いずれも詐害行為取消権の対象とはなり得ないなどと主張する。

そこで,以下,この点について検討する。

ア 詐害行為取消権における被保全債権は,原則として,詐害行為よりも前の時点で発生していることを要する。もっとも,詐害行為の時点で未だ発生していない債権であっても,詐害行為の時点で債権の発生の基礎となる事実や法律関係が存在し,その発生が高度の蓋然性をもって見込まれる場合には,当該債権を被保全債権とすることができるものと解される。

イ ところで,法人の事業所税は,当該法人が事業を行っている事業所等があるときに,事業年度末日における当該事業所等の床面積及び事業年度における従業者給与総額に法定の税率を乗じるなどして算出される税額(地方税法701条の32第1項,701条の40第1項)につき,各事業年度終了の日から2か月以内に提出される申告書に基づく申告納付の方法により徴収されるところ(同法701条の45,701条の46第1項),申告書を提出すべき者が申告書を提出しなかったときは,その調査によって,申告すべき課税標準額及び税額を決定し(同法701条の58第2項),これらについて過不足があると知ったときは,その調査によってこれを更正する(同条3項)とされている。

地方税法

https://elaws.e-gov.go.jp/document?lawid=325AC0000000226

(事業所税の納税義務者等)

第七百一条の三十二 事業所税は、事業所等において法人又は個人の行う事業に対し、当該事業所等所在の指定都市等において、当該事業を行う者に資産割額及び従業者割額の合算額によって課する。

(事業所税の課税標準)

第七百一条の四十 事業所税の課税標準は、資産割にあっては、課税標準の算定期間の末日現在における事業所床面積(当該課税標準の算定期間の月数が十二月に満たない場合には、当該事業所床面積を十二で除して得た面積に当該課税標準の算定期間の月数を乗じて得た面積。次項において同じ。)とし、従業者割にあっては、課税標準の算定期間中に支払われた従業者給与総額とする。

(事業所税の徴収の方法)

第七百一条の四十五 事業所税の徴収については、申告納付の方法によらなければならない。

(法人に対して課する事業所税の申告納付)

第七百一条の四十六 事業所等において法人が行う事業に対して課する事業所税の納税義務者は、各事業年度終了の日から二月以内(外国法人(この法律の施行地に本店又は主たる事業所等を有しない法人をいう。)が第七百一条の三十七第一項に規定する納税管理人を定めないでこの法律の施行地に事業所等を有しないこととなる場合(同条第二項の認定を受けた場合を除く。)には、当該事業年度終了の日から二月を経過した日の前日と当該事業所等を有しないこととなる日とのいずれか早い日まで)に、当該各事業年度に係る事業所税の課税標準額及び税額その他必要な事項を記載した総務省令で定める様式による申告書を当該事業所等所在の指定都市等の長に提出するとともに、その申告した税額を当該指定都市等に納付しなければならない。

(事業所税の更正又は決定)

第七百一条の五十八

2 指定都市等の長は、申告書を提出すべき者が当該申告書を提出しなかつた場合には、その調査によって、申告すべき課税標準額及び税額を決定する。

3 指定都市等の長は、第一項若しくは本項の規定によって更正し、又は前項の規定によって決定した課税標準額又は税額について過不足額があることを知つたときは、その調査によってこれを更正する。

このように,法律上,事業所税に係る租税債権は,法人による一定期間の事業の継続,事業所の存在等の事実が存在し,申告又は決定の手続が履践されたことにより生じるものである。

ウ 本件についてこれをみるに,上記(1)の各認定事実のとおり,原告の市税担当者らは,本件ホテルで事業を行っているのはAかもしれないと考え,平成28年7月28日にAに対する税務調査を行い,同年8月1日にはAの代理人であるJに対し,本件ホテルの事業主はAだと考えている旨伝えていたものである(上記(1)ア,イ)。

そして,市税担当者らにおいては,税務調査の結果,Aが平成24年11月1日から本件ホテルにおいて事業を行っているものと判断し,Aに対し,平成28年9月8日到達の書面でこれを「札幌市として認定」したと伝えて,事業所税の申告納付をするよう促したものである(上記(1)ウ,エ)。さらに,上記認定はその後も維持され,同月16日の決定予告通知においても記載された上(上記(1)オ),この認定を前提として,同年10月4日,事業所税の決定通知がされるに至っている(上記(1)カ)。

これらの事実関係によれば,原告は,同年9月8日までに本件ホテルの事業者についての認識をAに表明し,以後もこの認識を維持していたものであって,同日の時点で,Aが本件ホテルの事業主体であると認定しており,あとは,申告納付がされた場合にはこれに基づき,これがない場合には決定により,本件事業所税に係る租税債権を確定させるだけであったものである。そうすると,同日の時点で,本件事業所税に係る租税債権の発生に必要な事実関係が生じていて,申告納付又は決定により租税債権が確定的に生じる高度の蓋然性があったと評価するのが相当であり,その後,本件各行為までの間にこの蓋然性が低減したことをうかがわせる事情も見当たらない。

したがって,仮に被告らの主張するとおり,本件信託契約が締結されたのは平成28年9月8日であり,本件受益者変更及び本件委託者変更がされたのは同月28日であったとしても,これらの各時点では,本件事業所税に係る租税債権が生じる高度の蓋然性があったというべきである。

(3) この点につき被告らは,①平成28年10月4日の決定通知より前の時点では,処分庁である原告において,納税義務者をAではなくHであると判断する可能性も十分にあった,②上記決定通知より前の時点では,Aがどの時点・対象の事業所につき事業所税を支払うべきかすら確定しておらず,給付の内容が未確定であったなどと主張する。

しかし,上記(2)ウにおいて認定判断したとおり,原告はAに対し,平成28年9月6日の決定通知において,Aが平成24年11月1日から本件ホテルにおいて事業を行っているものと認定し,その旨を伝えた上,事業所税の申告納付をするよう促しているのであって,この時点において,原告が納税義務者をAではなくHであると判断する可能性が十分にあったとか,どの時点・対象の事業所につき事業所税を支払うべきかが確定していなかったなどということはできない。

したがって,被告らの上記主張は,いずれも採用することができない。

(4) 以上によれば,本件事業所税に係る租税債権については,本件各行為につき詐害行為取消請求権を行使するための被保全債権とすることができるものというべきである。

2 争点(2)(本件各行為の詐害性の有無)について

(1)ア 証拠(甲15,37,乙4,5)によれば,本件土地は北海道により一般競争入札に付されていたところ,Aは代金1518万8000円でこれを落札し,平成28年8月16日,北海道との間で売買契約を締結し(乙4),同月31日には代金残額を納付し,同年9月5日には所有権移転登記を経たことが認められる。

したがって,本件土地は,平成28年9月当時,Aの責任財産を構成していたものというべきである。

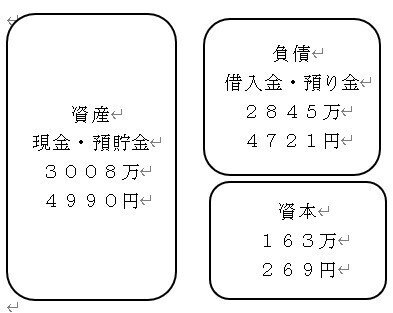

イ 他方,Aの決算書(甲17)によれば,Aの平成28年2月29日当時の全資産は現金及び預貯金合計3008万4990円,全負債は借入金及び預り金合計2845万4721円というのであり,上記アのとおり同年8月に本件土地を購入した後も,Aの資産状況に大きな変動があったようには見受けられない。

しかるに,Aに対しては,平成24年から平成27年までの各事業年度に係る事業所税として,総額2725万7400円もの租税債権?が生じる状況にあったのであるから(前提事実(6)),これにより,Aは事実上の債務超過となっていたものである。

そして,本件証拠上,平成28年9月当時において,本件土地の管理・運営により,上記債務超過の状態を解消し得るほどの利益がAにもたされるような状況にあったものとは認めるに足りない。

ウ したがって,本件土地を被告Dに信託する旨の本件信託契約は,事実上の債務超過状態にあるAの責任財産を減少させるものであり,また本件受益者変更及び本件委託者変更はその資産を更に減少させるものであって,いずれも詐害性があるものというべきである。

(2) この点につき被告らは,そもそも本件土地の実質的な所有者は被告B及び被告CであってAではないから,本件土地はAの責任財産を構成しないとし,その根拠として,①上記(1)アの入札はAの名義を借りただけにすぎず,②その売買代金は全て被告B及び被告Cが出捐したなどと主張する。被告CであってAではないから,本件土地はAの責任財産を構成しないとし,その根拠として,①上記(1)アの入札はAの名義を借りただけにすぎ,②その売買代金は全て被告B及び被告Cが出捐したなどと主張する。

しかし,上記①については,なにゆえ被告B及び被告C名義で入札しなかったというのか,被告らの主張及び供述をみても判然としない。すなわち,被告らは,被告Cの持分もあるのでAの名義を借りた旨主張するが(被告第2準備書面〔3頁〕),本件土地の入札においては,その申込書の書式(甲37の2)からも明らかなように,共有名義での入札が当然可能であったのであり,被告B及び被告C名義で入札することに何らの障害もなかったところである。また,被告Bは,本人尋問において,Aは本件ホテルを運営しているから入札者の選別に際し有利になると思った旨供述するが(被告B本人〔7,8頁〕),そもそも一般競争入札においては入札価格以外の要素で入札者が選別されることはなく(地方自治法234条3項参照),このことを,入札を何回も経験している被告B(被告B本人〔7頁〕)が知らなかったとはおよそ考え難い。

そして,上記②については,仮に被告B及び被告Cが本件土地の売買代金を出捐していたとしても,それは単にAに資金を融通したというにとどまるのであって,被告B及び被告Cが真の入札者であるとか,本件土地の実質的な所有者であるということにはならない。また,この点を措くとしても,被告らの主張は,被告B及び被告Cが売買代金1500万円を知人のK(以下「K」という。)の貯金口座に振り込み,Kがこれを北海道に納付したというものであるが,その裏付けとして提出するKの貯金通帳の写し(乙6)は振込人の部分が黒塗りとされているし,黒塗り部分に何が書かれていたかにつき,Kは「分かりません。覚えないです。」とのみ証言し(証人K〔10頁〕),被告Bは「言いたくないです。」とのみ供述しているのであって(被告B本人〔6頁〕),結局,被告B及び被告Cが振り込んだものと認定することは困難である。したがって,いずれにせよ,被告らの上記主張は採用することができない。

(3) 以上によれば,本件各行為にはいずれも詐害性が認められる。

3 争点(3)(Aの詐害意思の有無)について

上記2(1)イのとおり,Aの資産状況はその決算書(甲17)に記載されていたものであって,Aがその内容を認識していたことは明らかである。また,上記1(1)エのとおり,Aは,平成24年以降の事業所税の申告納付をするよう促されるとともに,申告がない場合には税額を決定する処分を行う旨の通知を平成28年9月8日に受領していたものであって,Aが実質的には債務超過の状態にあることを認識していたものというべきである。

したがって,Aは,本件各行為の当時,これらによって債権者を害することを知っていたものと認められる。

4 争点(4)(詐害性についての被告B及び被告Cの善意)について

(1) 被告らは,本件受益者変更及び本件委託者変更(被告らの主張によれば平成28年9月28日)の当時,被告B及び被告Cは本件各行為の詐害性につき善意であったとし(本件信託契約につき信託法11条1項,本件受益者変更及び本件委託者変更につき民法424条1項ただし書参照),その根拠として,①被告B及び被告Cは自ら本件土地を購入したものであって,入札の際にAの名義を借りたにすぎない,②本件各行為の時点で,被保全債権たる租税債権が生じる高度の蓋然性も存在していなかったと主張する。

(2) しかし,これまで認定判断したとおり,上記①及び②についてはいずれも採用することができないのであって,被告B及び被告Cが善意であったとの主張は,その根拠を欠くものといわざるを得ない。

そして,他に,被告B及び被告Cが善意であったことを裏付けるに足りる証拠も見当たらない。

(3) かえって,後掲各証拠によれば,以下の事実が認められる。

ア まず,被告Bについてみるに,被告Bは株式会社L(以下「L」という。)の代表取締役であるところ(甲23),Lの本店には,平成29年9月20日当時,Aの印章及び印鑑カード,本件ホテルの経営に関する各種資料等が保管されていた(甲24,36)。

他方,Aの本店には,平成28年7月28日の税務調査の際,Aの従業員の姿はなく,関係書類も見当たらず,居合わせたM(Lの監査役。甲23)は原告の市税担当者に対して「Aは形骸的な会社であり,被告Bが実質的な経営者である」旨述べていた(甲38の4)。

そして,Aは本件ホテルを運営しているところ,被告Bは対外的には本件ホテルの会長として活動していた(甲18)。

イ 次に,被告Cについてみるに,被告Cは平成25年7月頃に被告BからHの全株式の譲渡を受けており(当事者間に争いがない。),その後も被告Bと共にG有限責任事業組合の組合員となったり(甲1の2),本件ホテルを本店所在地とする株式会社Nの代表取締役を被告Bと共に務めたりしていた(甲29)。

そして,被告Cは,対外的には本件ホテルの副会長として活動しており(甲19),本件ホテルのロビーには,被告Bとともに来賓客(O元総理大臣)を迎えた際の写真が飾られていた(甲21)。

(4) 上記各認定事実からすると,被告Bについては,Aの実質的な経営者として,また本件ホテルの会長として,Aの財務状況等を把握していた可能性があったというべきである。また,被告Cについてみても,本件ホテルの副会長として,直接又は被告Bを通じてAの財務状況等を把握していた可能性がなかったとまでは断じ難い。

したがって,被告B及び被告Cのいずれについても,本件各行為の詐害性を認識していた可能性を否定することはできない。

(5) 以上によれば,被告B及び被告Cが本件各行為の詐害性につき善意であったとの事実については,これを認めるに足りない。

したがって,争点(4)における被告らの主張は,理由がない。

5 結論

以上のとおり,本件事業所税に係る租税債権については,本件各行為につき詐害行為取消請求権を行使するための被保全債権とすることができるところ(争点(1)),本件各行為にはいずれも詐害性が認められ(同(2)),Aの詐害意思も認められる上(同(3)),被告B及び被告Cが善意であったとは認めるに足りないから(同(4)),本件各行為はいずれも詐害行為として取り消されるべきものである。

よって,原告の請求はいずれも理由があるから認容することとして,主文のとおり判決する。

札幌地方裁判所民事第5部

裁判官 萩 原 孝 基

裁判官 佐 藤 克 郎

いいなと思ったら応援しよう!