「疑わしい取引」と司法書士39

「疑わしい取引」と司法書士39

登記情報[1]の記事、末光祐一司法書士「「疑わしい取引」と司法書士(39)」からです。

参考

金融庁

「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」

「マネロン・テロ資金供与対策ガイドラインに関するよくあるご質問(FAQ)」

https://www.fsa.go.jp/policy/amlcftcpt/index.html

デジタル庁

トラストを確保したDX推進サブワーキンググループ

https://www.digital.go.jp/councils/

そこで、定期的な確認の頻度についても依頼者のリスクに応じて判断することになるが、金融庁「マネー・ロンダリング及びテロ資金供与対策に関するガイドライン」(以下、「金融庁ガイドライン」という)を参考にすると、次のような頻度で情報を更新することが想定され、この期間を延ばす場合には、合理的かつ相当な理由が必要になる。

・高リスク先:1年に1度

・中程度のリスク先:2年に1度

・低リスク先:3年に1度

ただ、これらの頻度は司法書士が自ら事務所の規模や特性、依頼者のリスクなどに応じて、個別具体的に決定するものであり、例えば、高リスクではない依頼者で自然人にあっては3年、法人にあっては2年を目安にすることも考えられ、さらに低リスクと判断した上場会社等にあっては信頼できる公開情報をもとに更新することもあり得ようが、他方、高リスクの依頼者については、リスク低減措置として、依頼の拒否や辞任を検討せざるを得ないことも見込まれる。

定期的な情報の更新によることはもちろん、定期的な情報の更新のタイミング以外であっても、新たな依頼があった際や、依頼者あるいは外部から取得した情報によって依頼者のリスクに影響するようなときには、リスク評価を見直すことになる。いずれにしても、見直し後(上方遷移、下方遷移もあり、リスクの評価に変更がない場合もある。)のリスクに応じ、その評価に適切に連動した逓減措置が求められる。

リスクの低減措置が求められる

(リスクが大きくなったことや変化がないことの記録の措置も求められる。)、という趣旨だと思います。

自動化出来ると良いのですが。例えば、事件記録などに新規追加、追加、削除した場合に赤に変わるなど。抱えている案件1つずつに対して、年に1度であればそこまでの負担はないと思いますが、急に状況が変わる場合(新たな依頼があった際や、依頼者あるいは外部から取得した情報によって依頼者のリスクに影響するようなとき)に毎回見直すのは負担が大きくならないのか、継続的に可能なのか、私には分かりませんでした。司法書士報酬に反映させても良いのかもわかりませんでした。

今は、持っている知識や経験に頼る場面が多いです。

一見の依頼と継続の依頼

(a) マネー・ロンダリング及びテロ資金供与のリスクの低減措置は、すべての依頼者について、すべての依頼について実施されなければならない。それは、全ての依頼者の依頼の際から依頼の終了までの間、継続的顧客管理を実施することを意味している。

そこで、―中略―とくに次の3点が重要であると考えられている。

・法令等の対応を適切に実施すること

・リスクベースの対応を適切に実施すること

・説明を丁寧に実施すること

説明を丁寧に実施すること、に関して依頼の際から依頼の終了までの範囲を、明確にすることが求められる、と理解しました。ただ、登記が予定通り終わってくれれば良い、お金は払う、という依頼者も多いので時間や手間を取る最初の説明をどこまでやるのか、今までとどこを変えていくのか、分かりませんでした。

司法書士への依頼は、一見の依頼者によるほか、既存の依頼者による依頼もあり、そして、依頼の性質としては1回的な依頼(業務)と継続的な依頼(業務)がある。継続的顧客管理は、依頼(業務)に関して、開始時、継続時、終了時に行われるが、それらの依頼の組合せによる業務の性質に応じて、具体的に実行されなければならない。

継続時に関して、

未だ私の中で整理できていません。また紹介の場合、紹介元が士業、以前の依頼者その他など複数あるのですが、紹介者の属性でリスクの大小を決めても良いのか、現時点で私には分からないので決めないことにします。

例えば、初めての依頼者による登記手続の依頼に基づいて行う当該登記手続が、その依頼から長期間の経過後に実行されることが想定されるようなときは、依頼の以後、登記手続が完了するまでの間、継続的顧客管理を行って依頼者のリスクの変化を注視しなければならない場合もあろう。なお、当初に見込まれた完了までの期間が、依頼者の都合で延長されるときは、合理的な事情が認められない場合、リスクの上昇について検討を要することになろう。

例えば、売買契約に基づく所有権移転登記申請

の依頼を受けて、手続実行のために書類を預かったり、取得していた場合で当初予定より登記申請が遅れていつ申請するのか分からない場合、一旦依頼者に書類を返却し、書類の取得費用等は清算する、ということは行います。

登記手続が完了するまでの間には、登記後の書類、情報を関係者が確認するまでを含む趣旨だと理解しました。

(d)一見の依頼者による1回的な業務の依頼であっても、継続的に依頼を受けるような場合には、継続的顧客管理が必要となる。―中略―

(f)他方、一見の依頼者による1回的な業務の継続的な依頼であっても、以後の依頼を、すべて一見の依頼者として取り扱う場合は、継続的顧客管理の対象とならない。

どちらが良いのか、各司法書士の判断になると思いますが、法人の場合は(d)、個人の場合は(f)にする方が負担が少ないのかなと感じました。

依頼に当たって、リスクが高いと判断されるときは、リスク低減措置として、犯罪収益移転防止法に基づく取引時確認及び司法書士会の会則に基づく本人確認(職責に基づく本人確認)によって本人確認の義務を確実に履行することは大前提として、取引時確認及び本人確認において取得した情報以外の情報であって、リスク判断するうえで有益な情報を信頼に足る証跡をもって取得するなど―中略―このような場合には、依頼に応ずる業務、負わない業務の区別なく、依頼を受けてはならないといえる。

考え方自体には同感です。犯罪収益移転防止法に基づく取引時確認及び司法書士会の会則に基づく本人確認(職責に基づく本人確認)によって本人確認の義務を確実に履行したうえで、残るリスクというのが、マネー・ロンダリングという点からはどのようなものがあるのか、分かりませんでした。

参考

国家公安委員会

犯罪収益移転危険度調査書 令和3年12 月

https://www.npa.go.jp/sosikihanzai/jafic/nenzihokoku/nenzihokoku.htm

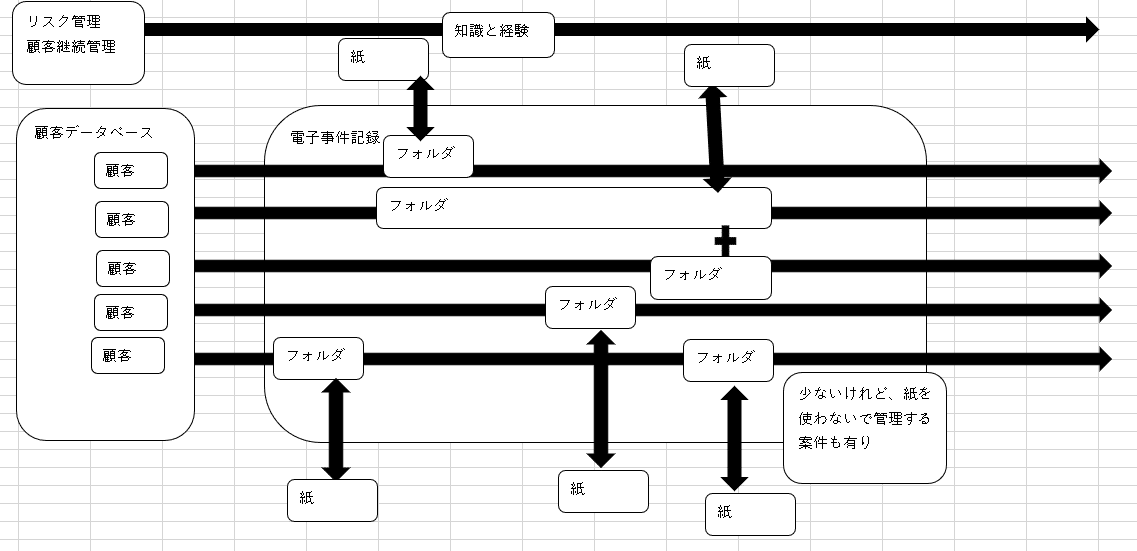

イメージ

現在

[1] 729号、2022年8月、(一社)金融財政事情研究会P108~

いいなと思ったら応援しよう!