実質的支配者情報リスト制度の創設について

法務省 令和3年9月17日

実質的支配者情報リスト制度の創設(令和4年1月31日運用開始)

https://www.moj.go.jp/MINJI/minji06_00116.html

<告示>商業登記所における実質的支配者情報一覧の保管等に関する規則(令和3年法務省告示第187号)

https://www.moj.go.jp/content/001355642.pdf

<通達>

「商業登記所における実質的支配者情報一覧の保管等に関する規則の施行に伴う事務の取扱いについて(通達)」(令和3年9月17日付け法務省民商第159号民事局長通達)

https://www.moj.go.jp/content/001355840.pdf

告示と通達の違い

国家行政組織法第十四条 各省大臣、各委員会及び各庁の長官は、その機関の所掌事務について、公示を必要とする場合においては、告示を発することができる。

2 各省大臣、各委員会及び各庁の長官は、その機関の所掌事務について、命令又は示達をするため、所管の諸機関及び職員に対し、訓令又は通達を発することができる。

実質的支配者リスト制度Q&A 令和3年9月17日

https://www.moj.go.jp/MINJI/minji06_00119.html

商業登記所における法人の実質的支配者情報の把握促進に関する研究会

https://www.moj.go.jp/MINJI/minji06_00044.html

平成27年9月警察庁 共管各省庁

「犯罪による収益の移転防止に関する法律の一部を改正する法律の施行に伴う関係政令の整備等に関する政令案」等に対する意見の募集結果について

https://public-comment.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000133365

実質的支配者リスト制度Q&A 令和3年9月17日より

1-1 直接保有とは何ですか。

直接保有とは,例えば,自然人Aが,甲株式会社の議決権のある株式を自ら直接有していることをいいます(犯罪による収益の移転防止に関する法律施行規則(平成20年内閣府・総務省・法務省・財務省・厚生労働省・農林水産省・経済産業省・国土交通省令第1号)第11条第3項第1号)

犯罪による収益の移転防止に関する法律施行規則(平成二十年内閣府・総務省・法務省・財務省・厚生労働省・農林水産省・経済産業省・国土交通省令第一号)

施行日: 令和三年九月一日

https://elaws.e-gov.go.jp/document?lawid=420M60000f5a001_20210901_503M60000F5A003

(実質的支配者の確認方法等)

第十一条3 前項第一号の場合において、当該自然人が当該資本多数決法人の議決権の総数の四分の一又は二分の一を超える議決権を直接又は間接に有するかどうかの判定は、次の各号に掲げる割合を合計した割合により行うものとする。

一 当該自然人が有する当該資本多数決法人の議決権が当該資本多数決法人の議決権の総数に占める割合

1-2 間接保有とは何ですか。

間接保有とは,例えば,自然人Aが,甲株式会社の株主である乙株式会社を介して間接的に甲株式会社の議決権のある株式を有していることをいいます。この場合において,間接保有というためには,自然人Aは,乙株式会社の50パーセントを超える議決権を有していることが要件となります(犯罪による収益の移転防止に関する法律施行規則第11条第3項第2号)

犯罪による収益の移転防止に関する法律施行規則(実質的支配者の確認方法等)

第十一条3 前項第一号の場合において、当該自然人が当該資本多数決法人の議決権の総数の四分の一又は二分の一を超える議決権を直接又は間接に有するかどうかの判定は、次の各号に掲げる割合を合計した割合により行うものとする。

二 当該自然人の支配法人(当該自然人がその議決権の総数の二分の一を超える議決権を有する法人をいう。この場合において、当該自然人及びその一若しくは二以上の支配法人又は当該自然人の一若しくは二以上の支配法人が議決権の総数の二分の一を超える議決権を有する他の法人は、当該自然人の支配法人とみなす。)が有する当該資本多数決法人の議決権が当該資本多数決法人の議決権の総数に占める割合

1-3 実質的支配者を判断する際,議決権制限株式等については,どのように考えることになりますか。

いわゆる相互保有株式(会社法(平成17年法律第86号)第308条第1項参照)については,実質的支配者を判断する上での議決権に含むものとされています。一方,取締役,会計参与,監査役又は執行役の選任及び定款変更に関する議案(これに相当するものを含む。)の全部につき株主総会で議決権を行使することができない株式に係る議決権は,実質的支配者を判断する上での議決権から除かれるものとされています(犯罪による収益の移転防止に関する法律施行規則第11条第2項第1号括弧書参照)。

(会社法(平成十七年法律第八十六号)

https://elaws.e-gov.go.jp/document?lawid=417AC0000000086

施行日:令和3年3月1日

(議決権の数)第三百八条 株主(株式会社がその総株主の議決権の四分の一以上を有することその他の事由を通じて株式会社がその経営を実質的に支配することが可能な関係にあるものとして法務省令で定める株主を除く。)は、株主総会において、その有する株式一株につき一個の議決権を有する。ただし、単元株式数を定款で定めている場合には、一単元の株式につき一個の議決権を有する。

犯罪による収益の移転防止に関する法律施行規則第11条

2 法第四条第一項第四号及び令第十二条第三項第三号に規定する主務省令で定める者(以下「実質的支配者」という。)は、次の各号に掲げる法人の区分に応じ、それぞれ当該各号に定める者とする。

一 株式会社、投資信託及び投資法人に関する法律(昭和二十六年法律第百九十八号)第二条第十二項に規定する投資法人、資産の流動化に関する法律(平成十年法律第百五号)第二条第三項に規定する特定目的会社その他のその法人の議決権(会社法第三百八条第一項その他これに準ずる同法以外の法令(外国の法令を含む。)の規定により行使することができないとされる議決権を含み、同法第四百二十三条第一項に規定する役員等(会計監査人を除く。)の選任及び定款の変更に関する議案(これらの議案に相当するものを含む。)の全部につき株主総会(これに相当するものを含む。)において議決権を行使することができない株式(これに相当するものを含む。以下この号において同じ。)に係る議決権を除く。以下この条において同じ。)が当該議決権に係る株式の保有数又は当該株式の総数に対する当該株式の保有数の割合に応じて与えられる法人(定款の定めにより当該法人に該当することとなる法人を除く。以下この条及び第十四条第三項において「資本多数決法人」という。)のうち、その議決権の総数の四分の一を超える議決権を直接又は間接に有していると認められる自然人(当該資本多数決法人の事業経営を実質的に支配する意思又は能力を有していないことが明らかな場合又は他の自然人が当該資本多数決法人の議決権の総数の二分の一を超える議決権を直接若しくは間接に有している場合を除く。)があるもの 当該自然人

1-4 法人が実質的支配者となる場合はありますか。

本制度の対象となる実質的支配者とは,犯罪による収益の移転防止に関する法律施行規則第11条第2項第1号の自然人(同条第4項の規定により自然人とみなされるものを含む。)に該当する者をいいます。

「自然人とみなされるもの」に該当するのは,国,地方公共団体,人格のない社団又は財団,上場企業等及びその子会社です(犯罪による収益の移転防止に関する法律(平成19年法律第22号)第4条第5項,犯罪による収益の移転防止に関する法律施行令(平成20年政令第20号)第14条,犯罪による収益の移転防止に関する法律施行規則第11条第4項参照)。そのため,例えば,上場会社の子会社が,甲株式会社の議決権のある株式の50パーセント超の株式を有する場合,当該子会社は甲株式会社の実質的支配者に該当することとなります。

(実質的支配者の確認方法等)第十一条2一 ―中略―自然人

犯罪による収益の移転防止に関する法律(平成十九年法律第二十二号)

施行日:令和3年7月19日

https://elaws.e-gov.go.jp/document?lawid=419AC0000000022

(取引時確認等)第四条5 特定事業者との間で現に特定取引等の任に当たっている自然人が顧客等と異なる場合であって、当該顧客等が国、地方公共団体、人格のない社団又は財団その他政令で定めるもの(以下この項において「国等」という。)であるときには、第一項又は第二項の規定の適用については、次の表の第一欄に掲げる顧客等の区分に応じ、同表の第二欄に掲げる規定中同表の第三欄に掲げる字句は、それぞれ同表の第四欄に掲げる字句とする。

犯罪による収益の移転防止に関する法律施行令

https://elaws.e-gov.go.jp/document?lawid=420CO0000000020

(法第四条第五項に規定する政令で定めるもの)第十四条 法第四条第五項に規定する政令で定めるものは、次に掲げるものとする。

一 独立行政法人通則法(平成十一年法律第百三号)第二条第一項に規定する独立行政法人

二 国又は地方公共団体が資本金、基本金その他これらに準ずるものの二分の一以上を出資している法人(前号、次号及び第五号に掲げるものを除く。)

三 外国政府、外国の政府機関、外国の地方公共団体、外国の中央銀行又は我が国が加盟している国際機関

四 勤労者財産形成貯蓄契約等を締結する勤労者

五 金融商品取引法施行令(昭和四十年政令第三百二十一号)第二十七条の二各号に掲げる有価証券(金融商品取引法第二条第一項第十一号に掲げる有価証券及び当該有価証券に係るもの並びに同法第六十七条の十八第四号に規定する取扱有価証券に該当するものを除く。)の発行者

六 前各号に掲げるものに準ずるものとして主務省令で定めるもの

犯罪による収益の移転防止に関する法律施行規則第11条第4項

4 国等(令第十四条第四号に掲げるもの及び第十八条第六号から第十号までに掲げるものを除く。)及びその子会社(会社法第二条第三号に規定する子会社をいう。)は、第二項の規定の適用については、自然人とみなす。

会社法(定義)

第二条三 子会社 会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう。

1-5 上場会社又はその子会社の100パーセント子会社の場合,実質的支配者は,誰になりますか。

上場会社又はその子会社は,自然人とみなされます(犯罪による収益の移転防止に関する法律施行令第14条第5号参照。)。そのため,上場会社又はその子会社が,100パーセント子会社の実質的支配者に該当することとなります。

犯罪による収益の移転防止に関する法律施行令第14条第5号 金融商品取引法施行令(昭和四十年政令第三百二十一号)第二十七条の二各号に掲げる有価証券(金融商品取引法第二条第一項第十一号に掲げる有価証券及び当該有価証券に係るもの並びに同法第六十七条の十八第四号に規定する取扱有価証券に該当するものを除く。)の発行者

金融商品取引法施行令(昭和四十年政令第三百二十一号)施行日: 令和三年三月一日

https://elaws.e-gov.go.jp/document?lawid=340CO0000000321_20210301_503CO0000000021

(その発行者が上場会社等となる有価証券の範囲)

第二十七条の二 法第百六十三条第一項に規定する法第二条第一項第五号、第七号、第九号又は第十一号に掲げる有価証券(前条各号に掲げるものを除く。)で金融商品取引所に上場されているもの、店頭売買有価証券又は取扱有価証券に該当するものその他の政令で定める有価証券は、次に掲げるものとする。

一 法第二条第一項第五号、第七号、第九号又は第十一号に掲げる有価証券(前条各号に掲げるもの及び同項第十一号に掲げる外国投資証券を除く。次号において同じ。)で、金融商品取引所に上場されており、又は店頭売買有価証券若しくは取扱有価証券に該当するもの

二 法第二条第一項第五号、第七号、第九号又は第十一号に掲げる有価証券(前号に掲げるものを除く。)を受託有価証券とする有価証券信託受益証券で、金融商品取引所に上場されており、又は店頭売買有価証券若しくは取扱有価証券に該当するもの

三 外国の者の発行する証券若しくは証書のうち法第二条第一項第五号、第七号若しくは第九号に掲げる有価証券(前条第一号に掲げるものを除く。以下この条において同じ。)の性質を有するもの又は同項第十一号に掲げる外国投資証券(前条第二号に掲げるものを除く。以下この条において同じ。)で、金融商品取引所に上場されており、又は店頭売買有価証券若しくは取扱有価証券に該当するもの

四 外国の者の発行する証券若しくは証書のうち法第二条第一項第五号、第七号若しくは第九号に掲げる有価証券の性質を有するもの(前号に掲げるものを除く。)又は同項第十一号に掲げる外国投資証券(前号に掲げるものを除く。)を受託有価証券とする有価証券信託受益証券で、金融商品取引所に上場されており、又は店頭売買有価証券若しくは取扱有価証券に該当するもの

五 外国の者の発行する証券若しくは証書のうち法第二条第一項第五号、第七号若しくは第九号に掲げる有価証券の性質を有するもの(第三号に掲げるもの及び前号に掲げる有価証券信託受益証券の受託有価証券であるものを除く。)又は同項第十一号に掲げる外国投資証券(第三号に掲げるもの及び前号に掲げる有価証券信託受益証券の受託有価証券であるものを除く。)の預託を受けた者が当該証券若しくは証書又は当該外国投資証券の発行された国以外の国において発行する証券又は証書で、当該預託を受けた証券若しくは証書又は外国投資証券に係る権利を表示するもののうち、金融商品取引所に上場されており、又は店頭売買有価証券若しくは取扱有価証券に該当するもの

金融商品取引法(昭和二十三年法律第二十五号)施行日令和3年5月1日

2条1項11 この法律において「金融商品仲介業」とは、金融商品取引業者(第二十八条第一項に規定する第一種金融商品取引業又は同条第四項に規定する投資運用業を行う者に限る。)又は登録金融機関(第三十三条の二の登録を受けた銀行、協同組織金融機関その他政令で定める金融機関をいう。以下同じ。)の委託を受けて、次に掲げる行為(同項に規定する投資運用業を行う者が行う第四号に掲げる行為を除く。)のいずれかを当該金融商品取引業者又は登録金融機関のために行う業務をいう。

一 有価証券の売買の媒介(第八項第十号に掲げるものを除く。)

二 第八項第三号に規定する媒介

三 第八項第九号に掲げる行為

四 第八項第十三号に規定する媒介

(認可協会への報告)第六十七条の十八

四 自己の計算において行う取扱有価証券(当該認可協会がその規則において、売買その他の取引の勧誘を行うことを禁じていない株券、新株予約権付社債券その他内閣府令で定める有価証券(金融商品取引所に上場されている有価証券、店頭売買有価証券及び当該規則において流通性が制限されていると認められる有価証券として内閣総理大臣が定めるものを除く。)をいう。以下同じ。)の売買又は媒介、取次ぎ若しくは代理を行う取扱有価証券の売買が成立した場合 当該売買に係る有価証券の種類、銘柄、価格、数量その他内閣府令で定める事項

1-6 「事業経営を実質的に支配する意思又は能力を有していないことが明らかな場合」とは,どのような場合を指しますか。

例えば,信託銀行が信託勘定を通じて25パーセント超の議決権を有する場合,病気等により事業経営を支配する意思を欠く場合,名義上の保有者に過ぎず,他に出資金の拠出者等がいて当該議決権を有している者に議決権行使に係る決定権がない場合等が想定されます(平成27年9月警察庁・共管各省庁『「犯罪による収益の移転防止に関する法律の一部を改正する法律の施行に伴う関係政令の整備等に関する政令案」等に対する意見の募集について』(https://public-comment.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000133365)No.97参照)。

「犯罪による収益の移転防止に関する法律の一部を改正する法律の施行に伴う関係政令の整備等に関する政令案」等に対する意見の募集結果についてNo.97

97 新規則第11条第2項第1号、第3号イの「事業経営を実質的に支配する意思又は能力を有していないことが明らかな場合」として、どのような場合が想定されるか。

例えば、信託銀行が信託勘定を通じて4分の1を超える議決権等を有する場合や、4の1を超える議決権等を有する者が病気等により支配意思を欠く場合のほか、4分の1を超える議決権等を有する者が、名義上の保有者に過ぎず、他に株式取得資金の拠出者等がいて、当該議決権等を有している者に議決権行使に係る決定権等がないような場合が考えられます。

1-7 議決権の算定に当たって,自己株式は,どうなりますか。

自己株式には,議決権はありません。そのため,実質的支配者を判断する上での議決権の算定に当たって,自己株式は,議決権の総数及び保有数から除くこととなります。

1-8 実質的支配者リストは,誰が作成することになりますか。

実質的支配者リストには,会社の代表者が,作成者として記名することとなります。そのため,作成者は,会社の代表者となります。

1-9 実質的支配者が上場会社である場合,実質的支配者情報一覧の「実質的支配者の本人特定事項等」欄には,どのように記載することとなりますか。

住居欄及び氏名欄には,上場会社の本店及び商号を記載することとなります。国籍等欄及び生年月日欄は,空欄となります。

1-10 株主名簿の株主として外国人が外国語で表記されている場合,実質的支配者情報一覧に記載する実質的支配者の表記は当該外国語でよいのですか。

漢字圏以外の外国人の氏名は,アルファベットで表記することとなります。なお,フリガナはカタカナで表記します。

1-11 実質的支配者情報一覧に記載する実質的支配者の情報は,いつ現在のものを記載すればよいですか。

申出日から1か月以内の情報を記載することとなります。

2 実質的支配者情報一覧の保管及びその写しの交付の申出について

2-1 どこの登記所に申出をすることとなりますか。

申出をする株式会社の本店の所在地を管轄する登記所(変更の登記等を申請する登記所と同一の登記所)に申出をすることとなります。

2-2 本制度に係る申出は,代理人からすることができますか。

本制度に係る申出は,代理人からすることができます。代理人が申出をする場合には,申出書には,代理権限を証する書面を添付する必要があります。

2-3 申出書及び代理権限を証する書面には,株式会社の代表者印を押印する必要はありますか。

押印する必要はありません。ただし,申出書又は代理権限を証する書面に,株式会社の代表者印(登記所届出印)が押印されている場合には,申出人である会社の代表者の本人確認書面の添付を省略することができます。

2-4 申出は,郵送でもできますか。

郵送により申出をすることもできます。この場合には,切手を貼付し,送付先を記載した返信用封筒を添付同封していただくこととなります。

2-5 送付の方法により実質的支配者情報一覧の写しの交付を求める場合,その送付先は,どこになりますか。

申出をした株式会社の本店の所在場所

若しくは申出人欄又は代表者欄に記載されている住所

のいずれかのうち,希望する送付先に送付することとなります。この場合には,希望する送付先を記載した返信用封筒(切手を貼付)を添付することとなります。

なお,再交付の場合において,本人確認書面の添付がないとき又は申出書若しくは委任状に代表者印(登記所届出印)の押印がないときは,本店の所在場所宛てに送付することとなります。

3 添付書面について

3-1 株主名簿等の写しには,代表者が原本と相違ない旨を記載する必要がありますか。

その必要はありません。

3-2 実質的支配者情報一覧と株主名簿等の写しの内容とが合致していない場合とは,どのような場合ですか。また,その理由を明らかにする書面としては,どのようなものが該当することとなりますか。

会社法第109条第2項の規定による定款の定めにより議決権を行使することができない者がいる場合や会社の事業経営を実質的に支配する意思又は能力を有しない者がいる場合(犯罪による収益の移転防止に関する法律施行規則第11条第2項第1号参照)などが考えられます。その理由を明らかにする書面としては,定款や上記に該当するために実質的支配者情報一覧と株主名簿の写し等の添付書面の内容が合致していない旨が記載された代表者の作成に係る証明書(上申書)等が該当します。

会社法(株主の平等)

第百九条2 前項の規定にかかわらず、公開会社でない株式会社は、第百五条第一項各号に掲げる権利に関する事項について、株主ごとに異なる取扱いを行う旨を定款で定めることができる。

犯罪による収益の移転防止に関する法律施行規則(実質的支配者の確認方法等)

第十一条2 一 株式会社、投資信託及び投資法人に関する法律(昭和二十六年法律第百九十八号)第二条第十二項に規定する投資法人、資産の流動化に関する法律(平成十年法律第百五号)第二条第三項に規定する特定目的会社その他のその法人の議決権(会社法第三百八条第一項その他これに準ずる同法以外の法令(外国の法令を含む。)の規定により行使することができないとされる議決権を含み、同法第四百二十三条第一項に規定する役員等(会計監査人を除く。)の選任及び定款の変更に関する議案(これらの議案に相当するものを含む。)の全部につき株主総会(これに相当するものを含む。)において議決権を行使することができない株式(これに相当するものを含む。以下この号において同じ。)に係る議決権を除く。以下この条において同じ。)が当該議決権に係る株式の保有数又は当該株式の総数に対する当該株式の保有数の割合に応じて与えられる法人(定款の定めにより当該法人に該当することとなる法人を除く。以下この条及び第十四条第三項において「資本多数決法人」という。)のうち、その議決権の総数の四分の一を超える議決権を直接又は間接に有していると認められる自然人(当該資本多数決法人の事業経営を実質的に支配する意思又は能力を有していないことが明らかな場合又は他の自然人が当該資本多数決法人の議決権の総数の二分の一を超える議決権を直接若しくは間接に有している場合を除く。)があるもの 当該自然人

4 実質的支配者情報一覧の写しの再交付について

4-1 実質的支配者情報一覧の写しが追加で必要になりました。再交付を受けることは可能ですか。

実質的支配者情報一覧の写しの再交付の申出ができます。この場合に,再交付の申出ができるのは,申出をした株式会社に係る最新の申出に基づく実質的支配者情報一覧の写しとなります。

なお,保存されている実質的支配者情報一覧に記載されている会社の商号,本店又は作成者である会社の代表者が変更されている場合には,再交付の申出をすることができません。この場合には,新たに実質的支配者情報一覧を作成して,申出をすることとなります。

4-2 商業登記所に保管されている実質的支配者情報一覧に記名した代表者が退任した場合でも,再交付の申出はできますか。

実質的支配者情報一覧に記名した代表者が退任した場合には,再交付の申出をすることができません。この場合には,新たに実質的支配者情報一覧を作成して,申出をすることとなります。

4-3 実質的支配者情報一覧の保管の申出をした後,商号の変更や本店移転の登記をした場合は,再交付の申出をすることはできますか。

商号の変更や本店移転の登記をした場合には,再交付の申出をすることはできません。この場合には,変更後の商号等が記載された実質的支配者情報一覧を作成した上,新たな申出をすることとなります。

4-4 実質的支配者情報一覧に記名した株式会社の代表者が死亡した場合,その相続人から,再交付の申出をすることはできますか。

実質的支配者情報一覧に記名した株式会社の代表者が死亡した場合,その相続人から,再交付の申出をすることはできません。実質的支配者情報一覧の写しが必要な場合には,現在の代表者が記名した実質的支配者情報一覧を作成し,新たな申出をすることとなります。

4-5 再交付の申出は,実質的支配者情報一覧に記名した代表者以外の代表者からもできますか。

実質的支配者情報一覧に記名した代表者が,再交付の申出時において現任の場合には,他の代表者からも再交付の申出をすることができます。

5 その他

5-1 実質的支配者が誰になるかが分からないときは,商業登記所で教えてくれますか。

実質的支配者が誰であるかが分からないときは,本制度を御利用いただけません。

5-2 申出をした実質的支配者情報に記載している実質的支配者が変更された場合には,申出をし直す必要はありますか。

本制度は,任意の申出に基づいて実質的支配者情報一覧の写しを発行するものですので,実質的支配者情報一覧に記載されている情報に変更があった場合であっても,変更後の実質的支配者情報一覧の保管及び写しの交付の申出をするかどうかも任意となります。新たな情報が記載された実質的支配者情報一覧の写しを必要とする場合には,改めて申出をすることとなります。

5-3 実質的支配者情報一覧を作成した後,申出をする前に,実質的支配者情報一覧に記載された内容に変更を生じた場合には,どうすればよいですか。

最新の情報を記載した実質的支配者情報一覧を作成して,申出をすることをおすすめします。

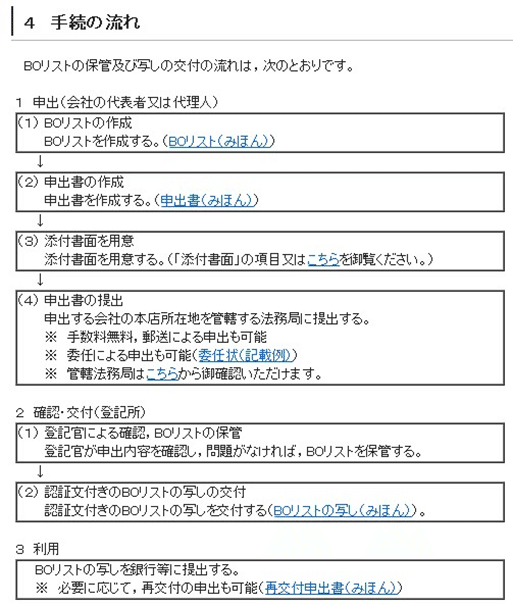

4 手続の流れより

1 申出(会社の代表者又は代理人)

(1) BOリストの作成

BOリストを作成する。(BOリスト(みほん))

※1 申出書には,申出書(委任による代理人によって申出をする場合にあっては,当該代理人の権限を証する書面)に申出会社の代表者が登記所に提出した印鑑が押印されている場合を除き,申出書に記載されている申出会社の代表者の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書(当該申出会社の代表者が原本と相違ない旨を記載した謄本を含む。)を添付する必要があります。

※2 郵送の場合,会社の本店,申出人(又は代理人)の表示欄にある住所のうち,希望する送付先に送付します。返信用封筒には,該当の送付先を記載してください。

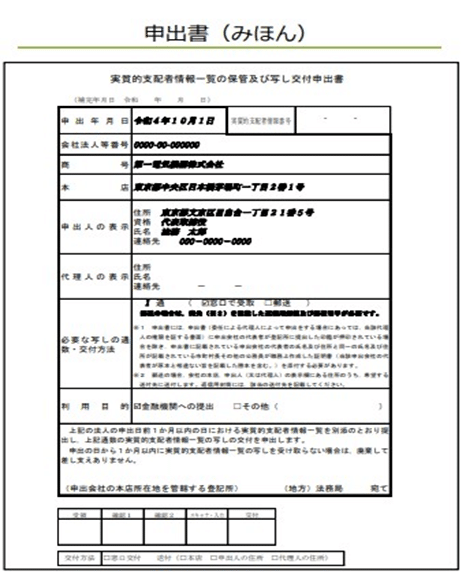

(2) 申出書の作成

申出書を作成する。(申出書(みほん))

(3) 添付書面を用意

添付書面を用意する。(「添付書面」の項目又はこちらを御覧ください。)

1 BOリストの内容を証する書面

①申出会社の申出日における株主名簿の写し

※ 株主名簿の写しに代えて,申告受理及び認証証明書(公証人発行,設立

後最初の事業年度を経過していない場合に限る。)又は法人税確定申告書別

表二の明細書の写し(申出日の属する事業年度の直前事業年度に係るもの)

を添付することも認められる。

②合致していない理由を明らかにする書面

※ BOリストの記載と①の書面の記載とで内容が合致しない場合には,その理由を記載した代表者作成に係る書面の添付を要する。

例えば、?

③上位会社の申出日における株主名簿の写し(③と④はセットで添付)

※ 上位会社の株主名簿の写しに代えて,申告受理及び認証証明書(公証人

発行,設立後最初の事業年度を経過していない場合に限る。)又は法人税確

定申告書別表二の明細書の写し(申出日の属する事業年度の直前事業年度

に係るもの)を添付することも認められる。

④合致していない理由を明らかにする書面

※ BOリストの記載と③の書面の記載とで内容が合致しない場合には,その理由を記載した代表者作成に係る書面の添付を要する。

⑤実質的支配者の本人確認の書面

※ 実質的支配者の氏名及び住居と同一の氏名及び住居が記載されている市町

村長その他の公務員が職務上作成した証明書(当該実質的支配者が原本と相違ない旨を記載した謄本を含む。)

【具体例】運転免許証の表裏両面のコピー,住民票の写し等

2 代理権限を証する書面

代理人によって申出をする場合に添付を要する。

3 申出会社の代表者の本人確認書面

【保管及び写しの交付の場合】

申出書又は委任状に代表者印が押印されている場合を除き,申出書に記載した申出会社の代表者の氏名・住所を確認することができる本人確認書面の添付を要する。

【再交付の場合】

次の①②の場合を除き,申出書に記載した申出会社の代表者の氏名・住所を確認することができる本人確認書面の添付を要する。

① 申出書又は委任状に代表者印が押印されている場合

② 申出会社の本店の所在場所に宛てて送付する方法により写しの交付を求める場合

代理人によって申出をする場合に添付を要する。

2 代理権限を証する書面

3 申出会社の代表者の本人確認書面

~本人確認書面の具体例~

運転免許証の表裏両面コピー(※)

マイナンバーカードの表面のコピー(※)

住民票記載事項証明書(住民票の写し) など

※ 原本と相違ない旨を記載し,申出会社の代表者が記名したもの

※ 送付の方法により写しの交付を求める場合には,送付先を記載した返信用

封筒と切手の同封を要する。

(4) 申出書の提出

申出する会社の本店所在地を管轄する法務局に提出する。

※ 手数料無料,郵送による申出も可能

※ 委任による申出も可能

※ 管轄法務局

https://houmukyoku.moj.go.jp/homu/static/kankatsu_index.html

(委任状(記載例))

https://www.moj.go.jp/content/001354917.pdf

委 任 状

(代理人)

住 所 東京都杉並区和泉一丁目1番1号

氏 名 乙野 花子

私は,上記の者に対し,次の権限を委任する。

1 実質的支配者情報一覧の保管及び実質的支配者情報一覧の写しの交付の申

出をすること

(希望する実質的支配者情報一覧の写しの交付通数 1 通)

2 上記1のほか,実質的支配者情報一覧の保管及び実質的支配者情報一覧の

写しの交付の申出に関して必要な一切の権限

令和○○ 年○○ 月○○ 日

(委任者)

本 店 東京都中央区日本橋茅場町一丁目2番1号

商 号 第一電気機器株式会社

代表者

住 所 東京都文京区目白台一丁目21番5号

資 格 代表取締役

氏 名 法務 太郎

2 確認・交付(登記所)

(1) 登記官による確認,BOリストの保管

登記官が申出内容を確認し,問題がなければ,BOリストを保管する。

(2) 認証文付きのBOリストの写しの交付

認証文付きのBOリストの写しを交付する。

https://www.moj.go.jp/content/001355693.pdf

BOリストの写し(みほん)

実質的支配者情報番号は、実質的支配者情報一覧につき1つの番号。

(注)これは,会社において作成した実質的支配者情報一覧について,登記官が各添付書面欄記載の書面と整合することを確認して保管を行ったものの写しであり,記載されている内容が事実であることを証明するものではない。

・・・会社による宣誓供述。

実質的支配者の番号ごとに、支配関係図を作成。

3 利用

BOリストの写しを銀行等に提出する。

※ 必要に応じて,再交付の申出も可能。

再交付申出書(みほん)

申出書に再が付く以外は変わらない。

実質的支配者情報一覧

会社設立時の定款認証における【実質的支配者となるべき者の申告書】

https://www.koshonin.gr.jp/business/b07_4

違い

・出資、融資、取引その他の関係を通じて、設立する会社の事業活動に支配的な影響力を有する自然人となるべき者(犯収法施行規則11条2項2号)を記載する機会はない。

・設立する会社を代表し、その業務を執行する自然人となるべき者(犯収法施行規則11条2項2号)の記載を行う機会はない。

・暴力団員等該当性の記載はない。

・嘱託人の押印(電子署名)が不要。

加工

商業登記所における法人の実質的支配者情報の把握促進に関する研究会

~有識者による議論の取りまとめ~

令和2年7月

https://www.moj.go.jp/content/001324022.pdf

商業登記所における法人の実質的支配者情報の把握促進に関する研究会

~有識者による議論の取りまとめ~令和2年7月

商業登記所における法人の実質的支配者情報の把握促進に関する研究会参加有識者

(座長)早 稲 田 大 学 大 学 院 法 務 研 究 科 教 授 岩 原 紳 作

一 般 社 団 法 人 全 国 銀 行 協 会コ ン プ ラ イ ア ン ス 部 長 阿 部 耕 一

弁 護 士 ( 第 二 東 京 弁 護 士 会 ) 片 山 達

東 京 大 学 大 学 院 法 学 政 治 学 研 究 科 教 授 加 藤 貴 仁

一 橋 大 学 法 学 研 究 科 教 授 角 田 美 穂子

司 法 書 士 ( 京 都 司 法 書 士 会 ) 内 藤 卓

第1 背景となる国内外の情勢

1 法人の実質的支配者を把握することは,国際的要請であり,マネー・ロー

ンダリング/テロ資金供与防止の観点から,各国において取組が進められている。そのような取組が十分に行われていない国においては,その国の企業,特に金融機関が海外取引を行うに当たって取引の相手方である金融機関からリスクが高いとの評価を受け取引コストが増大する事態を招き得る。そのため,その取組状況については,各国の金融機関も高い関心を有している。

2 法人の実質的支配者の把握を含め,マネー・ローンダリング/テロ資金供

与対策に関する国際的な取組の推進について,大きな役割を担っているのが FATF(金融活動作業部会)である。FATFは,1989年にG7 アルシュ・サ

ミット経済宣言を受け設立が合意された政府間枠組みであり,マネー・ローンダリング/テロ資金等の脅威撲滅のため,国際基準の策定,加盟国に対して効果的な遵守や体制の構築の促し等を行っている。

FATFは,加盟国が遵守すべき包括的かつ一貫性のある枠組みを示す「勧告」を行っており,各国によるその遵守状況については,法令,執行手段,権限ある当局の権限及び手続といった技術的観点から評価されることとなる。さらに,FATF は,各国のマネー・ローンダリング/テロ資金等対策の有効性に関する指標である「直接的効果」(Immediate Outcome, IO)も作成しており,各国はこの観点からも評価されることとなる。法人の実質的支配者の把握に関する主な勧告及び直接的効果としては,勧告10,勧告 24,直接的効果5が挙げられ,その内容は次のとおりである。

① 勧告 10

② この勧告は,金融機関が,一定の場合に,顧客管理措置をとることを求めるものであり,顧客管理として次の事項を含む措置を求めるものである。

「受益者の身元を確認し,金融機関が当該受益者が誰であるかについて確認できるように,受益者の身元を照合するための合理的な措置をとる。この中には,金融機関が法人及び法的取極めについて当該顧客の所有権及び管理構造を把握することも含まれるべきである。」

なお,この義務は,勧告 22 により,一定の条件の下で,指定非金融業者及び職業専門家にも適用されることとなっている。

② 勧告 24

この勧告は,法人の透明性及び真の受益者に関して,次の事項を含む措置を求めるものである。

「各国は,資金洗浄又はテロ資金供与のための法人の悪用を防止するための措置を講じるべきである。各国は,権限ある当局が,適時に,法人の受益所有及び支配について,十分で,正確なかつ時宜を得た情報を入手することができ,又はそのような情報にアクセスできることを確保すべきである。」

また,FATF は,技術的観点のみならず,有効性の観点からも評価を行うこととしており,実質的支配者の把握の関係では次の指標を設定している。

③ 直接的効果5(IO5)

直接的効果5は次のとおり定められている。

「資金洗浄及びテロ資金供与を目的とした法人及び法的取極めの濫用が予防されており,また,実質的支配者に関する情報が権限ある当局に支障なく入手可能となっている。」

3 FATF は,各国による勧告 24 を遵守するための取組を促進するため,2019年 10 月,推奨すべき取組の紹介等を内容とする「法人の実質的支配者に関するベストプラクティス(Best Practices on Beneficial Ownership for

Legal Persons)」(以下「FATF ベストプラクティス」という。)を公表した。

FATF ベストプラクティスでは,複数の情報源(登録機関を情報源とする手法(the Registry Approach),会社を情報源とする手法(theCompanyApproach),既存の情報源を活用する手法(the Existing InformationApproach))を組み合わせることが,法人が犯罪目的で悪用されることを防止し,法人の実質的支配に関する透明性を十分に確保するための方策を実施するために効果的であるとして,推奨されている。

登録機関を情報源とする手法(the Registry Approach)とは,法人の登録機関において,法人の実質的支配者に関する最新の情報を取得し保持するものである。

会社を情報源とする手法(the Company Approach)とは,会社に,株主又は構成員のリストを保持し,更新することにより,当該会社の実質的支配者に関する最新の情報を取得し保持することを求めるものである。

既存の情報源を活用する手法(the Existing Information Approach)とは,法人の実質的支配者を特定するために当該法人の実質的支配に関して収集された既存の情報を活用するものである。

4 我が国においては,法人の実質的支配者を把握するためには,公証人が定款認証を行う際に嘱託人に対し設立される株式会社等の実質的支配者となるべき者の申告を求める取組を行っており,この取組は FATF ベストプラクティスに取り上げられるなど国際的にも評価を受けている。また,犯罪による収益の移転防止に関する法律(平成 19 年法律第 22 号。以下「犯罪収益移転防止法」という。)の下で,金融機関を始めとする特定事業者(犯罪収益移転防止法第2条第2項に規定する特定事業者をいう。以下同じ。)が顧客の実質的支配者を確認する取組を行っている。

その上で,法人の設立後の継続的な実質的支配者の把握については更なる取組を行う必要があり,この点に関しては,権限ある当局が更新された法人の実質的支配者情報にアクセスできるようにすることは,国際的要請であり(勧告 24 参照),また,一般社団法人全国銀行協会が加盟行に対して行ったアンケートにおいても,法人の設立後の継続的な実質的支配者の把握,実質的支配者情報の登記事項への追加,金融機関による登録されている実質的支配者情報への直接のアクセス等を実現するための取組を行うことを求める意見が多かった。

5 法人の実質的支配者の把握に関する国際的動向をみると,欧州では,2015年の EU 指令(2015/849)により,加盟国には,①加盟国内で設立された会社等の法人に,自己の実質的支配者について,正確,最新かつ十分な情報を取得し保持することを義務付けること及び②実質的支配者情報へのアクセスを容易にするために,これらの法人の実質的支配者に関する情報を集める一元的な登録機関を設立することなどが求められている。

さらに,2018 年の EU 指令(2018/843)により,加盟国には,実質的支配者

情報へのアクセス権者を拡大することや,実質的支配者の確認義務者に自己の情報と登録情報との齟齬を発見した場合の登録機関への報告義務を課すことなどが求められている。

イギリス(EU 加盟当時),ドイツ,フランス等の EU 加盟国等では,これら

の EU 指令に沿った取組が行われており,既にFATFの第4次相互審査(審査結果は 2018 年 12 月公表)を受けているイギリスは,勧告 24 及び IO5について,高い評価を受けている。イギリスは,2007 年の第3次相互審査においては,現在の勧告 24 に相当する当時の勧告 33 に関して PC の評価を受けていた(当時 IO の指標はなかった。)が,2018 年の第4次相互審査では,勧告 24 に関して LC の評価を,直接的効果5に関して Substantial の評価を受けている(※)。なお,日本は,2008 年の第3次相互審査において,当時の勧告 33 について NC の評価を受けている。

※ 勧告の評価は,上から,C(Compliant), LC(Largely Compliant), PC(Partially

Compliant), NC(Non-Compliant)の4段階。勧告 24 に関しては,C の評価を受けた国は未だ存在せず,実際に与えられた評価の中では LC が最も高い評価となっている。直接的効果の評価は,上から,High, Substantial, Moderate, Low の4段階。

これに対し,アメリカでは,連邦,州いずれのレベルにおいても実質的支配者情報の登録制度は存在しないようである。

欧州各国及びアメリカの制度の概要は次のとおりである。

※「BO」は,実質的支配者の略。「R24」は,勧告 24 の略。「IO5」は,直接的効果5の略。

6 以上の情勢に照らし,設立後の法人の実質的支配者の継続的な把握に関する取組を行うため,商業登記所における法人の実質的支配者情報の把握促進について検討を行うことは有益であると考えられたことから,法務省民事局長によって本研究会が立ち上げられ,財務省及び金融庁からもオブザーバー参加を得て会合が行われた。

第2 議論の前提及び検討課題

1 議論の前提

(1) 顧客の実質的支配者の確認に関する犯罪収益移転防止法の枠組

特定事業者は,顧客等との間で特定取引等を行うに際して,当該顧客等が法人(国,地方公共団体,上場会社等を除く。)である場合には,当該顧客等の代表者等から申告を受ける方法によりその事業経営を実質的に支配することが可能となる関係にあるものとして主務省令で定めるもの(以下「実質的支配者」という。)の本人特定事項(氏名,住居及び生年月日)の確認を行わなければならないこととされている(犯罪収益移転防止法第4条第1項第1号,第4号,第5項,犯罪による収益の移転防止に関する法律施行規則(平成 20 年内閣府・総務省・法務省・財務省・厚生労働省・農林水産省・経済産業省・国土交通省令第1号。以下「犯罪収益移転防止法施行規則」という。)第 11 条第1項)。

そして,当該取引がなりすましの疑いのある取引,偽りの疑いのある取引,特定国等(イラン,北朝鮮)居住者等との取引,外国の重要な公的地位を有する者(PEPs)との取引といったハイリスク取引である場合には,特定事業者は,申告された実質的支配者と顧客との関係を株主名簿,有価証券報告書等の書類によって確認しなければならないこととされている(犯罪収益移転防止法第4条第2項,犯罪収益移転防止法施行規則第 14条第3項)。

実質的支配者の意義については,次のとおりである(犯罪収益移転防止法施行規則第 11 条)。なお,国,地方公共団体,上場会社等及びその子会社は,実質的支配者該当性の判断においては,自然人とみなされる(同条第4項)。

ア 顧客が株式会社等の犯罪収益移転防止法施行規則第 11 条第2項第1号に規定する資本多数決法人(以下「資本多数決法人」という。)の場合

次の①から④までのうちいずれかの者が実質的支配者となる。

① 当該法人の議決権の総数の2分の1を超える議決権を直接又は間接に有していると認められる自然人がある場合には,当該自然人(以下「実質的支配者類型①」という。)

② ①の者がいない場合において,当該法人の議決権の総数の4分の1を超える議決権を直接又は間接に有していると認められる自然人がある場合には,当該自然人(以下「実質的支配者類型②」という。)

③ ①及び②の者がいない場合において,出資,融資,取引その他の関係を通じて当該法人の事業活動に支配的な影響力を有すると認められる自然人がある場合には,当該自然人(以下「実質的支配者類型③」という。)

④ ①から③までの者がいない場合には,当該法人を代表し,その業務を執行する自然人(以下「実質的支配者類型④」という。)

イ 顧客が資本多数決法人以外の法人の場合

次の①又は②の者が実質的支配者となる。

① 次の(A)又は(B)の者が実質的支配者となる(A) (a)又は(b)の者が実質的支配者となる。

(a) 当該法人の事業から生ずる収益又は当該事業に係る財産の総額の2分の1を超える収益の配当又は財産の分配を受ける権利を有していると認められる自然人がある場合には,当該自然人

(b) (a)の者がいない場合において,当該法人の事業から生ずる収益又は当該事業に係る財産の総額の4分の1を超える収益の配当又は財産の分配を受ける権利を有していると認められる自然人がある場合には,当該自然人

(B) 出資,融資,取引その他の関係を通じて当該法人の事業活動に支配的な影響力を有すると認められる自然人がある場合には,当該自然人

② ①の者がいない場合には,当該法人を代表し,その業務を執行する自然人

(2) 金融庁マネロンガイドラインの枠組み

金融庁が平成 31 年4月に作成した「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」(以下「金融庁マネロンガイドライン」という。)においては,金融機関による顧客管理における実質的支配者の確認に関して,「顧客及びその実質的支配者の本人特定事項を含む本人確認事項,取引目的等の調査に当たっては,信頼に足る証跡を求めてこれを行うこと」とされている。

そして,この「信頼に足る証跡」に関して,何を,いかなる方法で確認・勘案すべきかについては,最低水準を画一的に全ての顧客に当てはめるのではなく,リスクが高い場合についてはより深く,証跡を求めて確認を行うなど,リスクに応じた対応を図るべきであると考えられている(金融庁マネロンガイドラインに関するパブリックコメントの結果である「コメントの概要及びコメントに対する金融庁の考え方」15 頁参照(※))。

※ https://www.fsa.go.jp/news/30/20180206/gaiyou.pdf

(3) 銀行による顧客の実質的支配者の確認の実務

銀行による顧客の実質的支配者の確認は,次のとおり,犯罪収益移転防止法の枠組みに沿って行われている。

ア 犯罪収益移転防止法第4条第2項のハイリスク取引の場合

ハイリスク取引の都度,実質的支配者の本人特定事項については申告にもとづいて,実質的支配者と顧客との関係については,株主名簿や有価証券報告書等の法令に定められた書類によって確認されている。

イ 通常の特定取引の場合

実質的支配者の本人特定事項及び実質的支配者と顧客との関係について,顧客の申告に基づき確認されている。

なお,通常の特定取引の場合であっても,各銀行は,その運用の中で,取引開始時や継続的顧客管理の中で,実質的支配者と顧客との関係や,実質的支配者の本人特定事項について,リスクに応じて信頼に足る証跡となる資料を確認することがある。

(4) 公証人の行う定款認証における実質的支配者となるべき者の申告

株式会社等の法人を設立する際に,公証人が行う定款認証において,起業者(嘱託人)は,公証人に対し,当該株式会社等の実質的支配者となるべき者及びその者の暴力団員等への該当性を申告するものとされている(公証人法施行規則(昭和 24 年法務府令第9号)第 13 条第4項)。

公証人は,申告された実質的支配者について,定款その他の資料によってその実質的支配者の該当性を判断するとともに,当該実質的支配者が暴力団員等に該当していないかを確認し,また,申告された実質的支配者の実在性等を本人確認の書面により確認している。

また,公証人は,定款認証後に,嘱託人の求めに応じて,嘱託人から受けた申告の内容及びその内容を審査した結果嘱託拒否事由が認められないと判断して定款を認証した旨を証明する「申告受理及び認証証明書」を発行している。

(5) 商業登記所

商業登記の事務については,当事者の営業所の所在地を管轄する(登記事務委任されている場合を含む。)法務局若しくは地方法務局若しくはこれらの支局又はこれらの出張所が登記所としてつかさどっており(商業登記法(昭和 38 年法律第 125 号)第1条の3),この登記所がいわゆる商業登記所である。商業登記所は,令和2年6月1日時点で,全国に 84 箇所存在する。

設立後の法人の基礎的な情報は,商業登記所に登記されており,当該業務を担う登記官は,商業・法人登記の分野において高度な専門性を有している。

2 検討課題

本件研究会の課題は,商業登記所における法人の実質的支配者情報の把握促進策として,法人の申出により,商業登記所が,当該法人が作成した実質的支配者リスト(実質的支配者について,その要件である議決権の保有に関する情報を記載した書面をいう。)について,所定の添付書面によりその内容を確認して写しを作成し,写しであることの認証を付す制度(以下「本制度」という。)を創設することについて,その必要性及び制度の内容について検討を行うものである。

検討課題に関する論点は次のとおりである。

(1) 本制度を創設する必要性

ア 国際的には,EU 加盟国等の制度のように,法人,実質的支配者,実質的支配者情報の確認義務者などに一定の義務を課し,実質的支配者情報を登録機関に集め,その正確性を確保するものもある中で,法人が任意に利用することを前提とした本制度は,利用を見込むことができるか。

イ 本制度は,どのような場面で利用されることが想定されるか。

(2) 本制度の対象

ア 本制度を利用することができる法人について,資本多数決法人である株式会社及び特例有限会社のみを対象とすることについてどのように考えるか。

イ 本制度の対象とする実質的支配者の類型について,商業登記所の業務に馴染む種類の書面による審査が可能である実質的支配者類型①及び実質的支配者類型②のみを対象とし,また,株主が外国会社である場合を制度の対象としないことについてどのように考えるか。

(3) 実質的支配者リストの写しを発行する事務のフロー本制度について,次の事務フローとすることについてどのように考えるか。

① 本制度を利用しようとする法人(以下「申出法人」という。)が実質的支配者リストを作成し,所定の添付書面とともに商業登記所の登記官に提出し,実質的支配者リストの保管及び写しの交付の申出をする。

② 申出を受けた登記官は,添付書面及び商業登記所の保有する情報等に基づき実質的支配者リストの内容を調査し,それらの内容が合致していることを確認したときは,実質的支配者リストをスキャンして保管するとともに,申出法人について,実質的支配者リストが保管され

ている旨を登記簿に付記し,その上で,当該法人に対し,実質的支配者リストの写しに登記官が写しであることの認証を付したものを交付する。

(4) 申出された実質的支配者情報の正確性を確認する方法

ア 申出された実質的支配者について,実質的支配者の該当性を確認するために,どのような添付書面の提出を求めるべきか。

- 現在の銀行の顧客の実質的支配者確認の実務を参考に,株主名簿の写し,確定申告書(法人税)別表二の明細書の写し,公証人の発行する申告受理及び認証証明書等の提出を求める考え方(案①)や,これまでの銀行実務とは異なる確認方法によることとし,第三者が証明を付した株主名簿の写し等の提出を求める考え方(案②)があり得るが,いずれの考え方に拠るべきか。

- 実質的支配者が法人の議決権を間接に保有する場合において,上位会社及び実質的支配者の協力が得られない場合の取扱いをどのようにすべきか。

- 申出された実質的支配者の本人確認の書面の提出を求めるべきか。

イ 虚偽の申出がされた場合の制裁としては,どのようなものが考えら

れるか。

(5) 実質的支配者リストの記載事項

実質的支配者リストには,いかなる事項を記載すべきか。

(6) 本制度を利用する法人の理解を促進する方法

本制度が法人の実質的支配者把握のための効果的な制度として機能するためには,本制度を利用する法人の間に本制度に関する理解が広まり,十分に利用されることが必要であるところ,そのような理解を促進する方法としてどのようなものが考えられるか。

(7) 想定される実質的支配者リストの写しの需要の大大木

本制度は,どのような法人が,どのような場面,頻度で利用することが想定されるか。

(8) 商業登記所で管理する実質的支配者情報へのアクセス

実質的支配者リストは,個人情報を含むものであり,申出法人のみが交付を請求することができる制度とすることはいかがか。

(9) 根拠法令

本制度については,法務省令に規定を設けることとしてはいかがか。

(10) その他将来の課題

本制度は,まずは,来年度中を目途に実施することができる事項について,迅速に導入することが考えられるが,その後の将来の課題としては更にどのようなものが考えられるか。

第3 議論の取りまとめ

1 本制度開始時の本制度の在り方

(1) 本制度を創設する必要性

ア 登録機関を情報源とする手法を整備する必要性

法人の実質的支配者の把握については,前述のとおり,国内外から要請されている。我が国においては,特定事業者が個別に顧客の実質的支配者の確認を行っている。また,公証人が定款認証を行う際に,設立される株式会社等の実質的支配者となるべき者及びその暴力団員等への該当性について確認を行っており,この取組については,FATF ベストプラクティスに取り上げられるなど国際的にも評価を得ている。

他方で,前記第1の5掲記の EU 加盟国等の取組等の先進的な他国の取組と比較すると,法人設立後の一元的かつ継続的な実質的支配者の把握が課題として残されていることがうかがわれ,そのような課題への取組を行うことについては,銀行業界からも要請されている。

本制度は,上記課題について,商業登記所による取組を行うものであり,前記第1の3掲記の三つの手法のうち登録機関を情報源とする手法(the Registry Approach)に該当し,法人の実質的支配者情報の把握に関する確度と精度を高める取組として,我が国における他の手法による取組と相まって,国際的にも,前向きな施策として受け止められ得るものである。

本制度は,法人が自己の実質的支配者を証明するために適宜利用することができるほか,銀行が顧客の実質的支配者を確認する際に,顧客の申告内容の正確性を確認するための資料として,必要に応じて,提出を求めるという形で利用することも可能となる。そこで,国内の銀行業界からも,顧客の実質的支配者を確認する際の「信頼に足る証跡」として実質的支配者リストの写しを利用することができるようになることにより,実質的支配者の確認の信頼性が高まることが期待されている。

イ 商業登記所を登録機関とする必要性

商業登記所は,法人の基礎的な情報を登記する業務(商業・法人登記)を担う機関であり,当該業務を担う登記官は,商業・法人登記の分野において高度な専門性を有しているため,商業登記所は,設立後の法人の実質的支配者情報の継続的な把握を行う機関として適していると考えられる。

商業登記所の登記官が実質的支配者リストの写しを発行する際に確認する添付書面について,現在各銀行がそれぞれ行っている実質的支配者の確認において各顧客ごとに個別に提出を求めている書面を参考に定めることとした場合にも,専門性を有する商業登記所の登記官が実質的支配者情報を確認するハブとなって統一的な添付書面をもって判断を行うことにより,個々の金融機関が窓口でその都度確認を行っている現状に比べ,運用の統一性及び一定レベルの判断水準が担保されることにより信頼性が向上するとともに金融機関及び顧客の負担が軽減し,社会全体のコストが低減するとともに,取引がより迅速に行われる効果が期待される。

ウ 小括

本制度は,法人が任意に利用することを前提とする制度であり,EU 加盟国等の制度のように関係当事者に義務を課すものではないが,後述のとおり,我が国における実質的支配者把握の仕組み全体の中で適切に位置付けられることにより,法人の実質的支配者の確認の信頼性を高めるものであり,本制度を導入することの意義は大きいと考えられる。

(2) 本制度の対象

ア 制度の対象となる法人の種類及び実質的支配者の類型

本制度は,商業登記所による新たな取組であり,また,一般的に商業登記所は,その業務に馴染む種類の書面による審査により行うことができる業務を担う機関であると考えられてきたことに照らし,まずは,資本多数決法人である株式会社及び特例有限会社のうち,その実質的支配者が実質的支配者類型①及び実質的支配者類型②であるものを対象とし,また,株主が外国会社である場合を対象としないこととして開始するという進め方は,適切であると考えられる。

他方で,合同会社等の資本多数決法人以外の法人,株式会社及び特例有限会社のうち実質的支配者が実質的支配者類型③又は実質的支配者類型④のもの,株主が外国会社であるものについても,実質的支配者の一元的かつ継続的な把握が課題であることは同様である。

そこで,本制度の対象外となった法人や実質的支配者の類型については,将来の課題として,本制度導入後の運用状況も踏まえて,その在り方について検討を行うことが相当である。

その際には,登記所の業務は,一般的に,その業務に馴染む種類の書面による審査により行うものとされているところ,資本多数決法人以外の法人の実質的支配者の確認については,貸借対照表や損益計算書等の収益の配当や財産の分配の状況を明らかにする資料を確認する必要があり,また,最初の段階の審査で,出資,融資,取引その他の関係を通じて当該法人の事業活動に支配的な影響力を有する自然人の有無を確認する必要があることなどから,より実体的な審査が必要になるものの,書面による審査は可能であることなども考慮して,登記所の業務に適するか否か,また,仮に適さない場合にはどのような機関が担うべきであるかなどを含め検討を行う必要がある。

イ 本制度の対象となる取引の類型

本 制度は,犯罪収益移転防止法第4条第2項のハイリスク取引,通常の特定取引のいずれの類型の取引についても利用することが可能である。

(3) 実質的支配者リストの写しを発行する事務フロー

実質的支配者リストの写しの発行の事務フローに関し,第2の2(3)掲記のとおり,申出法人が作成した書面について登記官がその正確性を添付書面により確認するものとすることは,一般的な商業登記の事務フローとも整合するものである。

また,登記官が申出のあった実質的支配者リストをスキャンして保管することについても,商業登記所において,実質的支配者情報を保管するものであり,実質的支配者を継続的に把握する観点から効果的な取組であると考えられる。

さらに,登記官が,申出法人について,実質的支配者リストが保管されている旨を登記簿に付記することについても,後述のとおり,本制度の利用を促進する効果があると考えられる。

(4) 申出された実質的支配者情報の正確性を確認する方法

申出の際に申出法人から提出される実質的支配者リストの正確性を登記官が確認する方法については,現在の銀行の顧客の実質的支配者確認の実務を参考に,株主名簿の写し,確定申告書(法人税)別表二の明細書の写し,公証人の発行する申告受理及び認証証明書等の提出を求める考え方(案①)を採用すべきである。

その上で,実質的支配者が法人の議決権を間接に保有する場合における実質的支配者と法人の関係や,実質的支配者の本人特定事項に関する確認の在り方については,実務上のニーズにも照らしながら,引き続き検討を行うべきである。

申出法人が虚偽の資料を用いるなどして申出を行った場合には,個別の事案に応じて,関係法令に基づき制裁が科され得る。例えば,申出法人が株主名簿に虚偽の記載をした場合には,会社法(平成 17 年法律第 86 号)第 976 条第7号の規定により 100 万円以下の過料に処せられることになる。

(5) 実質的支配者リストの記載事項

実質的支配者リストは,犯罪収益移転防止法の枠組みの下で金融機関等の特定事業者が顧客の実質的支配者について確認し,確認記録として一定期間保存しなければならない事項を網羅している必要があり,次の事項を記載することが相当である(別添実質的支配者リストサンプル参照)。

- 申出法人の商号,本店所在地,会社法人等番号

- 実質的支配者情報を確認した時点

- 作成者

- 実質的支配者の該当事由

- 実質的支配者の本人特定事項として,氏名(及びふりがな),住居,国籍等,生年月日,性別

- 実質的支配者が有する申出法人の議決権割合及び間接保有の有無

- 実質的支配者が申出法人の議決権を間接保有する場合には,支配関係図

- 実質的支配者該当性に関する添付書面の種類

- 実質的支配者の本人確認の書面の種類

(6) 本制度を利用する法人の理解を促進する方法

本制度については,法人が自己の実質的支配者を証明するために利用することができるほか,銀行が顧客の実質的支配者を確認する際に,顧客の申告内容の正確性を確認するための資料として,顧客に実質的支配者リストの写しの提出を求めるという形で利用されることが想定されているところ,そのような運用を行うためには,銀行の顧客による本制度の理解を深めることが重要である。

この点に関しては,まず,前記第3の1(3)掲記のとおり,本制度を利用した法人については,実質的支配者リストが保管されている旨が登記簿に付記され,登記事項証明書にもその旨を記載することを想定しているため,申出法人は,金融機関以外の当事者と取引を行う際に,取引の相手方から,求めがあれば実質的支配者リストの写しを提出することのできる透明性の高い会社であると認識される。そのため,その信頼性が向上するという事実上の利点を当該法人が享受し得るものであり,このことにより,一定程度本制度の意義についての理解が広まると考えられる。

さらに,銀行の顧客の理解を促進するためには,本制度が,我が国における実質的支配者情報把握の仕組み全体の中で適切に位置付けられることが重要である。そこで,今後,金融庁マネロンガイドラインを含め,我が国の仕組み全体の中で,本制度が適切に位置付けられるよう,銀行業界,金融庁と連携して更に検討を進めていくことが必要である。

また,本制度の意義について理解を広めるために,関係機関が連携して周知を行うことも必要であると考えられる。周知に当たっては,公的機関を装ったフェイクメール等によって利用者に被害が生ずるというような事態の発生を防止することにも留意すべきである。

(7) 実質的支配者リストの写しの利用が想定される場面

令和元年 12 月末時点の株式会社及び特例有限会社の数は約 345 万 5000

社であるところ,本制度は,主に,これらの法人が,特定事業者と取引を

行う際に利用することが想定される。

いかなる場合に実質的支配者リストの写しの提出が求められるかについては,特定事業者の運用に委ねられることとなるが,顧客との取引開始時や,継続的顧客管理を行う中で,公的機関による客観的かつ統一的な判断が必要となる場合等に求められることになると考えられる。

(8) 商業登記所で管理する実質的支配者情報へのアクセス

実質的支配者情報は,個人情報を含むプライバシー性の高い情報であることから,本制度の導入に当たっては,申出法人のみが交付を請求することができる制度とすることが考えられる。

その上で,将来的には,商業登記所の管理する実質的支配者情報へのア

クセス権者の拡大について,本制度の運用状況もみながら,更なる制度改

正を行うことを含め,検討を行うことが相当である。

(9) 根拠法令・施行時期

本制度については,まずは,法務省令により,令和3年度中を目途に,

速やかに制度導入を実施することが相当である。

その上で,将来的には,本制度開始後の運用状況もみながら,より根本

的な制度改正を行うことの要否についても検討を行うことが相当である。

2 本制度導入後の課題

本制度導入後の運用状況を踏まえつつ,次の事項について更に検討を行

うことが相当である。

・ 資本多数決法人以外の法人に関する実質的支配者の把握の在り方

・ 株式会社及び特例有限会社の実質的支配者類型③及び実質的支配者類

型④の実質的支配者の把握の在り方

・ 株主が外国法人である場合の実質的支配者の把握の在り方

・ 実質的支配者,実質的支配者が法人の議決権を間接に有している場合における上位会社,実質的支配者の確認義務者等から,実質的支配者情報の提供を受けることができる仕組みの在り方

・ 商業登記所の管理する実質的支配者情報へのアクセス権者の範囲

・ 商業登記所に保管される実質的支配者リストの保管の在り方

・ 実質的支配者変更の適時の把握の在り方

・ オンラインによる実質的支配者リストの保管及び写しの交付の手続の実施

・ 申出法人の申出内容に関する正確性の確認における,AI の導入等 IT 技

術の活用

第4 おわりに

法人の実質的支配者を把握することは,国際的要請であり,各国は,知恵を絞り,リスクの評価,ビジネスの効率性,プライバシーの要請など,それぞれが置かれている異なる状況に適しており,かつ,より効果的な制度の実現に向けて取り組んでいる。また,我が国においてそのような取組を行うことは,金融機関が円滑に海外取引を行うための環境整備にも資するなど,我が国の企業による国際的な経済活動を支える制度的インフラを整備することにも資するものである。

本制度は,法人の実質的支配者を把握するための複数の手法のうち,我が国ではこれまで十分に活用されてこなかった,登録機関を情報源とする手法(theRegistry Approach)により,設立後の法人の実質的支配者の継続的把握という残された課題について取組を行うものであり,その意義は大きい。

今後,まずは,本制度を円滑かつ速やかに導入することが重要であり,その上で,本制度の運用状況や国際的動向もみながら,更なる取組に向けた検討を行っていくことが期待される。

○法務省告示第百八十七号

https://www.moj.go.jp/content/001355642.pdf

商業登記所における実質的支配者情報一覧の保管等に関する規則を次のように定める。

令和三年九月十七日 法務大臣上川陽子

商業登記所における実質的支配者情報一覧の保管等に関する規則

(目的)

第一条 この規則は、登記所が、株式会社からの申出により、その実質的支配者に関する情報を記載した書面を保管し、その写しを交付する制度を定めることを目的とする。

(実質的支配者情報一覧の保管等の申出)

第二条 株式会社は、その本店の所在地を管轄する登記所(商業登記法(昭和三十八年法律第百二十五号)第一条の三に規定する登記所であって、同法第二条の規定に基づき、登記事務委任規則(昭和二十四年法務府令第十三号)の規定により商業登記の事務が他の登記所に委任されたものを除いたものをいう。以下「商業登記所」という。)の登記官に対し、当該株式会社に係る次に掲げる情報を記載した書面(以下「実質的支配者情報一覧」という。)の保管及び実質的支配者情報一覧の写しの交付の申出をすることができる。

一 申出に係る株式会社(以下「申出会社」という。)の商号、本店の所在場所及び会社法人等番号(商業登記法第七条に規定する会社法人等番号をいう。以下同じ。)

二 過去の一定の日(本条の申出をする日前一月以内のものに限る。)における申出会社の実質的支配者(犯罪による収益の移転防止に関する法律施行規則(平成二十年内閣府・総務省・法務省・財務省・厚生労働省・農林水産省・経済産業省・国土交通省令第一号。以下「犯収法施行規則」という。)第十一条第二項第一号の自然人(同条第四項の規定により自然人とみなされるものを含む。)に該当する者をいう。以下同じ。)の氏名、住居、国籍等(国籍の属する国又は出入国管理及び難民認定法(昭和二十六年政令第三百十九号)第二条第五号ロに規定する地域をいう。以下同じ。)及び生年月日

三前号の実質的支配者が同号の日において直接又は間接に有していた申出会社の議決権(当該実質的支配者が有していた申出会社の議決権(会社法(平成十七年法律第八十六号)第三百八条第一項その他これに準ずる同法以外の法令(外国の法令を含む。)の規定により行使することができないとされる議決権を含み、同法第四百二十三条第一項に規定する役員等(会計監査人を除く。)の選任及び定款の変更に関する議案(これらの議案に相当するものを含む。)の全部につき株主総会(これに相当するものを含む。)において議決権を行使することができない株式(これに相当するものを含む。)に係る議決権を除く。以下同じ。)及び当該実質的支配者の支配法人(犯収法施行規則第十一条第三項第二号に規定する支配法人をいい、同号の規定により当該実質的支配者の支配法人とみなされるものを含む。以下同じ。)が有していた申出会社の議決権をいう。)が申出会社の議決権の総数に占めていた割合及び当該実質的支配者の支配法人が有していた申出会社の議決権がある場合にはその旨四第二号の日において前号の実質的支配者の支配法人が有していた申出会社の議決権がある場合には、当該実質的支配者及び当該支配法人(当該支配法人が二以上である場合には各支配法人。以下同じ。)が有していた申出会社の議決権がそれぞれ申出会社の議決権の総数に占めていた割合並びに当該実質的支配者、当該支配法人及び申出会社の間の支配関係

五 第四条第一項第二号の規定により申出書に添付する書面の名称

六 第四条第二項(第二号括弧書を除く。)に掲げる書面を申出書に添付する場合にあっては、その書面の名称

(申出の方法)

第三条 前条の申出は、次に掲げる事項を内容とする申出書を商業登記所に提供してしなければならない。

一 申出会社の商号、本店の所在場所及び会社法人等番号並びに申出会社の代表者の資格、氏名、住所及び連絡先

二 代理人によって申出をするときは、当該代理人の氏名又は名称、住所及び連絡先並びに代理人が法人であるときはその代表者の資格及び氏名

三 交付を求める実質的支配者情報一覧の写しの利用目的

四 交付を求める実質的支配者情報一覧の写しの通数

五 申出の年月日

六 送付の方法により実質的支配者情報一覧の写しの交付を求めるときは、その旨

(実質的支配者情報一覧等の添付)

第四条前条の申出書には、次に掲げる書面を添付しなければならない。

一 実質的支配者情報一覧(別紙書式に第二条各号に掲げる情報及び作成の年月日並びに同条第二号の日の実質的支配者情報(同号から同条第四号までに掲げる情報をいう。)である旨を記載し、作成者である申出会社の代表者が記名したものに限る。)

二 申出会社に係る次に掲げる書面のいずれか

イ 第二条の申出をする日における株主名簿の写し

ロ 公証人が発行する申告受理及び認証証明書(設立後最初の事業年度を経過していない場合に限る。)

ハ 第二条の申出をする日の属する事業年度の直前の事業年度の確定申告書(法人税法(昭和四十年法律第三十四号)第二条第三十一号に規定する確定申告書をいう。)に添付された法人税法施行規則(昭和四十年大蔵省令第十二号)第三十四条第二項に規定する別表二の写し(設立後最初の事業年度を経過している場合に限る。)

三 第一号の実質的支配者情報一覧と前号に掲げる書面の内容とが合致していない場合には、その理由を明らかにする書面

2 前条の申出書には、前項に掲げる書面のほか、次に掲げるものを添付することができる。

一 前項第一号の実質的支配者情報一覧に実質的支配者として記載された者の氏名及び住居と同一の氏名及び住居が記載されている市町村長(特別区の区長を含むものとし、地方自治法(昭和二十二年法律第六十七号)第二百五十二条の十九第一項の指定都市にあっては、区長又は総合区長とする。以下同じ。)その他の公務員が職務上作成した証明書(当該実質的支配者が原本と相違がない旨を記載した謄本を含む。)

二 第二条第四号の支配関係に係る情報に記載されている支配法人に係る前項第二号に掲げる書面のいずれか(同項第一号の実質的支配者情報一覧と本号により添付する書面の内容とが合致していない場合には、その理由を明らかにする書面を併せて添付する場合に限る。)

(代理権限を証する書面の添付)

第五条 代理人によって第二条の申出をするには、第三条の申出書にその権限を証する書面を添付しなければならない。

(本人確認書面の添付等)

第六条 第三条の申出書には、申出書(代理人によって申出をする場合にあっては、当該代理人の権限を証する書面)に申出会社の代表者が商業登記所に提出している印鑑が押印されている場合を除き、申出書に記載されている申出会社の代表者の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書(当該申出会社の代表者が原本と相違がない旨を記載した謄本を含む。)を添付しなければならない。

(実質的支配者情報一覧の写しの交付)

第七条 登記官は、第二条の申出が同条から前条までの規定に基づき適正にされたものであることを確認し、かつ、第四条第一項第二号及び第三号並びに第二項の規定により添付された書面並びに申出会社の登記簿に記載又は記録されている事項と実質的支配者情報一覧の内容とが整合していることを確認したときは、実質的支配者情報一覧の写しを交付するものとする。

2登記官は、前項の規定により実質的支配者情報一覧の写しを交付する場合には、申出に係る商業登記所に保管された実質的支配者情報一覧の写しである旨の認証文を付した上で、作成の年月日及び職氏名を記載し、職印を押印するものとする。

(実質的支配者情報一覧の写しの再交付の申出)

第八条 第二条の申出をした株式会社は、その申出に係る商業登記所の登記官に対し実質的支配者情報一覧(当該商業登記所に保管されている最新のものに限る。)の写しの再交付の申出をすることができる。2第三条から前条までの規定(第四条を除く。)は、再交付の申出をする場合について準用する。ただし、第六条の規定は、前項の申出をした株式会社がその本店の所在場所に宛てて送付する方法により写しの交付を求める場合については、この限りでない。

(実質的支配者情報一覧の写しの送付の方法等)

第九条 実質的支配者情報一覧の写しの交付は、申出会社の申出により、送付の方法によりすることができる。

2 前項の送付に要する費用は、郵便切手又は民間事業者による信書の送達に関する法律(平成十四年法律第九十九号)第二条第六項に規定する一般信書便事業者若しくは同条第九項に規定する特定信書便事業者による同条第二項に規定する信書便の役務に関する料金の支払のために使用することができる証票であって法務大臣が指定するものを提出する方法により納付しなければならない。

(帳簿)

第十条 商業登記所には、実質的支配者情報一覧つづり込み帳を備えるものとする。2前項の帳簿には、実質的支配者情報一覧並びにその保管及び写しの交付の申出(第八条第一項に規定する再交付の申出を含む。)に関する書類をつづり込むものとする。

(保存期間)

第十一条 前条第一項の帳簿の保存期間は、作成した年の翌年から七年間とする。

附則

この告示は、令和四年一月三十一日から施行する。

法 務 省 民 商 第 1 5 9 号

令 和 3 年 9 月 1 7 日 法 務 局 長 殿 地 方 法 務 局 長 殿

法務省民事局長(公 印 省 略)

商業登記所における実質的支配者情報一覧の保管等に関する規則の施行に伴う事務の取扱いについて(通達)

https://www.moj.go.jp/content/001355840.pdf

商業登記所における実質的支配者情報一覧の保管等に関する規則(令和3年法務省告示第187号。以下「規則」という。)が本日公布され,令和4年1月31日から施行されることとなりましたが,これに伴う事務の取扱いについては,下記の点に留意するよう,貴管下登記官に周知方お取り計らい願います。

記

第1 規則の趣旨

公的機関において法人の実質的支配者に関する情報を把握することについては,法人の透明性を向上させ,資金洗浄等の目的による法人の悪用を防止する観点から,FATF(金融活動作業部会。Financial Action TaskForce)の勧告や金融機関からの要望等,国内外の要請が高まっており,成長戦略フォローアップ(令和2年7月17日閣議決定)においても「設立後の法人の実質的支配者の把握等を実現する商業登記制度の在り方を検討し,2020年中に結論を得る。」とされた。

これを受け,登記所が,株式会社からの申出により,その実質的支配者に関する情報を記載した書面を保管し,その写しを交付する制度を定めることを目的として規則を定め(規則第1条参照),実質的支配者リスト制度を創設することとしたものである。

第2 規則の施行に伴う事務の取扱い

1 実質的支配者情報一覧の保管等の申出

(1) 実質的支配者情報一覧

株式会社は,その本店の所在地を管轄する登記所(商業登記法(昭和38年法律第125号)第1条の3に規定する登記所であって,同法第2条の規定に基づき,登記事務委任規則(昭和24年法務府令第13号)の規定により商業登記の事務が他の登記所に委任されたものを除いたものをいう。以下「商業登記所」という。)の登記官に対し,当該株式会社に係る次に掲げる情報を記載した書面(以下「実質的支配者情報一覧」という。)の保管及び実質的支配者情報一覧の写しの交付の申出をすることができるとされた(規則第2条)。

ア 申出に係る株式会社(以下「申出会社」という。)の商号,本店の所在場所及び会社法人等番号(商業登記法第7条に規定する会社法人等番号をいう。以下同じ。)

イ 過去の一定の日((1)の申出をする日前1月以内のものに限る。)における申出会社の実質的支配者(犯罪による収益の移転防止に関する法律施行規則(平成20年内閣府・総務省・法務省・財務省・厚生労働省・農林水産省・経済産業省・国土交通省令第1号。以下「犯収法施行規則」という。)第11条第2項第1号の自然人(同条第4項の規定により自然人とみなされるものを含む。)に該当する者をいう。以下同じ。)の氏名,住居,国籍等(国籍の属する国又は出入国管理及び難民認定法(昭和26年政令第319号)第2条第5号ロに規定する地域をいう。以下同じ。)及び生年月日

ウ イの実質的支配者がイの日において直接又は間接に有していた申出会社の議決権(当該実質的支配者が有していた申出会社の議決権(会社法(平成17年法律第86号)第308条第1項その他これに準ずる同法以外の法令(外国の法令を含む。)の規定により行使することができないとされる議決権を含み,同法第423条第1項に規定する役員等(会計監査人を除く。)の選任及び定款の変更に関する議案(これらの議案に相当するものを含む。)の全部につき株主総会(これに相当するものを含む。)において議決権を行使することができない株式(これに相当するものを含む。)に係る議決権を除く。以下同じ。)及び当該実質的支配者の支配法人(犯収法施行規則第11条第3項第2号に規定する支配法人をいい,同号の規定により当該実質的支配者の支配法人とみなされるものを含む。以下同じ。)が有していた申出会社の議決権をいう。)が申出会社の議決権の総数に占めていた割合及び当該実質的支配者の支配法人が有していた申出会社の議決権がある場合にはその旨

エ イの日においてウの実質的支配者の支配法人が有していた申出会社の議決権がある場合には,当該実質的支配者及び当該支配法人(当該支配法人が二以上である場合には各支配法人。以下同じ。)が有していた申出会社の議決権がそれぞれ申出会社の議決権の総数に占めていた割合並びに当該実質的支配者,当該支配法人及び申出会社の間の支配関係

オ (3)ア(イ)により申出書に添付する書面の名称

カ (3)イ((イ)括弧書を除く。)に掲げる書面を申出書に添付する場合にあっては,その書面の名称

なお,申出をすることができる株式会社には,特例有限会社(会社法の施行に伴う関係法律の整備等に関する法律(平成17年法律第87号)第3条第2項に規定する特例有限会社をいう。)も含まれる。

(2) 申出の方法

(1)の申出は,次に掲げる事項を内容とする申出書を商業登記所に提供してしなければならないとされた(規則第3条)。この場合の商業登記所への申出書の提供は,商業登記所の窓口に持参する方法によるほか,送付によることも認められる。

ア 申出会社の商号,本店の所在場所及び会社法人等番号並びに申出会社の代表者の資格,氏名,住所及び連絡先

イ 代理人によって申出をするときは,当該代理人の氏名又は名称,住所及び連絡先並びに代理人が法人であるときはその代表者の資格及び氏名

ウ 交付を求める実質的支配者情報一覧の写しの利用目的

エ 交付を求める実質的支配者情報一覧の写しの通数

オ 申出の年月日

カ 送付の方法により実質的支配者情報一覧の写しの交付を求めるときは,その旨

この申出書は,別記第1号様式又はこれに準ずる様式によるものとする。

(3) 実質的支配者情報一覧等の添付

ア (2)の申出書には,次に掲げる書面を添付しなければならないとされた(規則第4条第1項)。

(ア) 実質的支配者情報一覧(別紙書式に(1)アからカまでに掲げる情報及び作成の年月日並びに(1)イの日の実質的支配者情報((1)イからエまでに掲げる情報をいう。)である旨を記載し,作成者である申出会社の代表者が記名したものに限る。)

(イ) 申出会社に係る次に掲げる書面のいずれか

a (1)の申出をする日における株主名簿の写し

b 公証人が発行する申告受理及び認証証明書(設立後最初の事業年度を経過していない場合に限る。)

c (1)の申出をする日の属する事業年度の直前の事業年度の確定申告書(法人税法(昭和40年法律第34号)第2条第31号に規定する確定申告書をいう。)に添付された法人税法施行規則(昭和40年大蔵省令第12号)第34条第2項に規定する別表二の写し(設立後最初の事業年度を経過している場合に限る。)

(ウ) (ア)の実質的支配者情報一覧と(イ)に掲げる書面の内容とが合致していない場合には,その理由を明らかにする書面

この書面には,合致しない理由を記載した申出会社の代表者の作成に係る証明書(当該証明書には,代表者の記名があれば足り,押印は不要である。)等が該当する。

イ (2)の申出書には,(3)アに掲げる書面のほか,次に掲げるものを添付することができるとされた(規則第4条第2項)。

(ア) (3)ア(ア)の実質的支配者情報一覧に実質的支配者として記載された者の氏名及び住居と同一の氏名及び住居が記載されている市町村長(特別区の区長を含むものとし,地方自治法(昭和22年法律第67号)第252条の19第1項の指定都市にあっては,区長又は総合区長とする。以下同じ。)その他の公務員が職務上作成した証明書(当該実質的支配者が原本と相違がない旨を記載した謄本を含む。)

この証明書には,例えば住民票記載事項証明書や運転免許証の写しが該当する。

(イ) 1(1)エの支配関係に係る情報に記載されている支配法人に係る(3)ア(イ)aからcまでに掲げる書面のいずれか((3)ア(ア)の実質的支配者情報一覧と(3)イ(イ)により添付する書面の内容とが合致していない場合には,その理由を明らかにする書面を併せて添付する場合に限る。)

そのため,(3)ア(ア)の実質的支配者情報一覧と(3)イ(イ)により添付された書面の内容とが合致していない場合において,その理由を明らかにする書面の添付がないときは,実質的支配者情報一覧に(3)イ(イ)の書面の名称を記載することはできない。

(4) 代理権限を証する書面の添付

代理人によって(1)の申出をするには,(2)の申出書にその権限を証する書面を添付しなければならないとされた(規則第5条)。当該書面について,原本の添付に加えて,代理人が原本と相違がない旨を記載し,記名をした謄本が添付された場合は,登記官は,それらの内容が同一であることを確認した上,原本を返却するものとする。

(5) 本人確認書面の添付等

(2)の申出書には,申出書(代理人によって申出をする場合にあっては,当該代理人の権限を証する書面)に申出会社の代表者が商業登記所に提出している印鑑が押印されている場合を除き,申出書に記載されている申出会社の代表者の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書(当該申出会社の代表者が原本と相違がない旨を記載した謄本を含む。以下(5)において同じ。)を添付しなければならないとされた(規則第6条)。

なお,申出書に記載されている申出会社の代表者の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書が添付されている場合であっても,登記簿に記録されている代表者の氏名及び住所と一致しないときは,代表者の氏名等の変更の登記をしなければ,申出に応ずることはできない。

2 実質的支配者情報一覧の写しの交付等

登記官は,1(1)の申出が規則第2条から第6条までの規定に基づき適正にされたものであることを確認し,かつ,1(3)ア(イ)及び(ウ)並びにイにより添付された書面並びに申出会社の登記簿に記載又は記録されている事項と実質的支配者情報一覧の内容とが整合していることを確認したときは,実質的支配者情報一覧の写しを交付するものとするとされた(規則第7条第1項)。

登記官は,実質的支配者情報一覧の写しを交付する場合には,申出に係る商業登記所に保管された実質的支配者情報一覧の写しである旨の認証文を付した上で,作成の年月日及び職氏名を記載し,職印を押印するものとするとされた(規則第7条第2項)。

登記官における実質的支配者情報一覧の写しの交付等に係る事務は,次の方法によるものとする。

(1) 申出の内容の確認

登記官は,実質的支配者情報一覧の保管及び実質的支配者情報一覧の写しの交付の申出があったときは,速やかに,申出の内容を確認するものとする。この場合において,登記簿に記録されている事項と整合していることの確認及び申出書に押印された印鑑が商業登記所に提出されている印鑑と同一のものであることの確認は,申出会社の登記事項証明書及び印鑑証明書と同一の内容が記載された帳票を登記情報システムから出力して行うものとする。

(2) 申出の内容に不備がある場合の取扱い

ア 添付された実質的支配者情報一覧の記載に,その他の添付書面並びに登記簿に記載又は記録されている事項と整合していないなどの誤りや遺漏がある場合,登記官は,申出をした株式会社の代表者又は代理人にその内容を伝え,速やかに当該実質的支配者情報一覧の誤り等を訂正させ,清書された誤りのない実質的支配者情報一覧の添付を求めるものとする。提供された申出書に誤りがある場合,登記官は,申出をした株式会社の代表者又は代理人にその内容を伝え,速やかに当該申出書の誤りを訂正させるものとする。

イ 添付書面が不足している場合,登記官は,申出をした株式会社の代表者又は代理人に不足している添付書面を伝え,一定の補完期間を設けてその添付を求めるものとする。

ウ 前記ア又はイに係る不備の補完がされない場合は,次のとおり取り扱うものとする。

(ア) 申出をした株式会社の代表者又は代理人に対し,申出書及び添付書面を返戻する旨を通知するとともに,窓口において返戻を受ける場合はそのための出頭又は送付によって返戻を受ける場合は必要な費用の納付を求める。

(イ) 前記(ア)の求めに応じない場合は,申出があった日から起算して1か月を経過した後,当該申出書及び添付書面を廃棄して差し支えない。

(3) 実質的支配者情報一覧の保存

登記官は,提供された申出書の添付書面並びに登記簿に記載又は記録された事項と実質的支配者情報一覧の内容とが整合していることを確認したときは,実質的支配者情報一覧の写しの作成のため,次の方法により実質的支配者情報一覧を保存するものとする。

ア 実質的支配者情報番号の採番

登記官は,登記所ごとの実質的支配者情報番号を採番し,申出書の所定の欄に記入するものとする。

イ 実質的支配者情報の保存

(ア) 登記官は,添付された実質的支配者情報一覧をスキャナを用いて読み取ることにより電磁的記録に記録して保存するものとする。

(イ) 前記アで採番した実質的支配者情報番号,申出年月日,商号,本店の所在場所及び会社法人等番号を電磁的記録に記録するものとする。

(4) 実質的支配者情報一覧の写しの作成

ア 用紙

実質的支配者情報一覧の写しは,偽造防止措置が施された専用紙を用いて作成する。

イ 認証文及びその他の付記事項

(ア) 実質的支配者情報一覧の写しに付記する認証文は,次のとおりとする。

「これは,年月日に申出のあった当局保管に係る実質的支配者情報一覧の写しである。」なお,前記(2)アにより誤りのない実質的支配者情報一覧を補完させた場合は,その補完がされた日を申出があった日とみなすものとする。同様に,前記(2)イにより不足している添付書面を補完させた場合は,不足している添付書面が補完された日を申出があった日とみなすものとする。

(イ) 実質的支配者情報一覧に登記官が記載する職氏名は,次のとおりとする。

「何法務局(何地方法務局)何支局(何出張所)登記官 何某」

(ウ) 実質的支配者情報一覧の写しには,次の注意事項を付記するものとする。

「これは,会社において作成した実質的支配者情報一覧について,登記官が各添付書面欄記載の書面と整合することを確認して保管を行ったものの写しであり,記載されている内容が事実であることを証明するものではない。」

(5) 実質的支配者情報一覧の写しの交付

ア 商業登記所の窓口における交付の取扱い

窓口において実質的支配者情報一覧の写しを交付するに当たっては,申出書の受領に際して引換券を交付する等により第三者に交付することがないよう配意する。

イ 送付による交付の取扱い

実質的支配者情報一覧の写しの交付は,申出会社の申出により,送付の方法によりすることができるとされた(規則第9条)。この方法によるときは,申出書に記載された申出会社の本店の所在場所若しくは申出人である申出会社の代表者又は代理人の住所のうち,申出人である申出会社の代表者又は代理人が希望する送付先に送付するものとする。

ウ 交付の申出をした株式会社の代表者等が実質的支配者情報一覧の写しを受け取らない場合の取扱い

実質的支配者情報一覧の写しの交付の申出をした株式会社の代表者又は代理人が実質的支配者情報一覧の写しを受け取らない場合は,申出があった日から起算して1か月を経過した後,廃棄して差し支えない。

3 実質的支配者情報一覧の写しの再交付の申出

(1)の申出をした株式会社は,その申出に係る商業登記所の登記官に対し実質的支配者情報一覧(当該商業登記所に保管されている最新のものに限る。)の写しの再交付の申出をすることができるとされた(規則第8条第1項)。

また,規則第3条から第7条までの規定(第4条を除く。)は,再交付の申出をする場合について準用するとされた(規則第8条第2項)。ただし,本人確認書面の添付等(前記1(5)参照)については,再交付の申出をした株式会社がその本店の所在場所に宛てて送付する方法により写しの交付を求める場合には,この限りでないとされた(規則第8条第2項ただし書)。

そのため,再交付の対象となる実質的支配者情報一覧に記載されている商号,本店の所在場所又は作成者である申出会社の代表者として記名された者について,変更等の登記がされたことにより,登記簿の記録と一致していないときは,再交付の申出に応ずることはできないこととなる(規則第8条第2項において準用する第7条第1項)。

登記官における実質的支配者情報一覧の写しの再交付に係る事務は,次の方法によるものとする。

(1) 再交付申出書

再交付の申出は,別記第2号様式又はこれに準ずる様式による申出書(以下「再交付申出書」という。)によってするものとする。

(2) 代理権限を証する書面の添付

代理人によって再交付の申出をするときは,当該代理人の権限を証する書面の添付を要する(規則第8条第2項において準用する規則第5条)。当該書面について,原本の添付に加えて,代理人が原本と相違がない旨を記載し,記名をした謄本が添付された場合は,登記官は,それらの内容が同一であることを確認した上,原本を返却するものとする。

(3) 本人確認書面の添付等

再交付申出書には,再交付申出書(代理人によって再交付の申出をする場合にあっては,当該代理人の権限を証する書面)に再交付の申出をした株式会社の代表者が商業登記所に提出している印鑑が押印されている場合を除き,再交付申出書に記載されている再交付の申出をした株式会社の代表者の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書(当該申出をした株式会社の代表者が原本と相違がない旨を記載した謄本を含む。以下(3)において同じ。)を添付しなければならないとされた(規則第8条第2項において準用する規則第6条)。ただし,再交付の申出をした株式会社がその本店の所在場所に宛てて送付する方法により写しの交付を求める場合については,この限りでないとされた(規則第8条第2項ただし書)。

そのため,これに該当する場合には,再交付申出書には,再交付申出書に記載されている再交付の申出をした株式会社の代表者の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書の添付及び再交付の申出をした株式会社の代表者が商業登記所に提出している印鑑の押印は不要である。

なお,再交付申出書に記載されている再交付の申出をした株式会社の代表者の氏名及び住所と同一の氏名及び住所が記載された市町村長その他の公務員が職務上作成した証明書が添付されている場合であっても,登記簿に記録されている代表者の氏名及び住所と一致しないときは,代表者の氏名等の変更の登記をしなければ,再交付の申出に応ずることはできない。

(4) 実質的支配者情報一覧の写しの再交付

再交付の申出があった場合の実質的支配者情報一覧の写しの交付の取扱いは,次のとおりである。

ア 商業登記所の窓口における再交付の取扱い

窓口において実質的支配者情報一覧の写しを交付するに当たっては,再交付申出書の受領に際して引換券を交付する等により第三者に交付することがないよう配意する。

イ 送付による再交付の取扱い

実質的支配者情報一覧の写しの再交付は,申出をした株式会社の申出により,送付の方法によりすることができるとされた(規則第9条)。この方法による場合は,規則第8条第2項ただし書(前記(3)参照)に該当するときは,再交付申出書に記載された株式会社の本店の所在場所宛てに送付するものとし,それ以外のときは,再交付申出書に記載された株式会社の本店の所在場所又は申出人である申出をした株式会社の代表者若しくは代理人の住所のうち,申出人である申出をした株式会社の代表者又は代理人が希望する送付先に送付するものとする。

ウ 再交付の申出をした株式会社の代表者等が実質的支配者情報一覧の写しを受け取らない場合の取扱い

実質的支配者情報一覧の写しの再交付の申出をした株式会社の代表者又は代理人が実質的支配者情報一覧の写しを受け取らない場合は,申出があった日から起算して1か月を経過した後,廃棄して差し支えない。

4 実質的支配者情報一覧を保管している株式会社から再度の申出があった場合

商業登記所が既に実質的支配者情報一覧を保管している株式会社から,実質的支配者情報一覧の保管及び実質的支配者情報一覧の写しの交付に係る再度の申出があった場合には,新たな申出があったものとして,前記2と同様の方法により処理を行うこととなる。この場合において,新たな申出により実質的支配者情報一覧を保管したときは,それ以降の実質的支配者情報一覧の写しの再交付の請求に対しては,当該保管に係る実質的支配者情報一覧の写しを交付することとなる(規則第8条第1項参照)。

5 実質的支配者情報一覧つづり込み帳及びその保存期間

(1) 実質的支配者情報一覧つづり込み帳

商業登記所には,実質的支配者情報一覧つづり込み帳を備えるものとするとされた(規則第10条第1項)。また,実質的支配者情報一覧つづり込み帳には,実質的支配者情報一覧並びにその保管及びその写しの交付の申出(規則第8条第1項に規定する再交付の申出を含む。)に関する書類をつづり込むものとするとされた(規則第10条第2項)。

この実質的支配者情報一覧つづり込み帳につづり込む書類としては,実質的支配者情報一覧(規則第4条第1項第1号)のほか,申出書(規則第3条),申出書に添付された書面(規則第4条(第1項第1号を除く。)から第6条まで)及び再交付申出書(規則第8条において準用する第3条)が該当する。

なお,実質的支配者情報一覧を保管している株式会社について,本店を他の商業登記所の管轄区域内に移転した場合であっても,実質的支配者情報一覧につづり込まれている当該株式会社の実質的支配者情報一覧等を移転先の商業登記所に移送する等の特段の措置を講ずる必要はなく,引き続き,申出を受けた商業登記所において保存することとなる。

(2) 実質的支配者情報一覧つづり込み帳の保存期間

実質的支配者情報一覧つづり込み帳の保存期間は,作成した年の翌年から7年間とするとされた(規則第11条)。

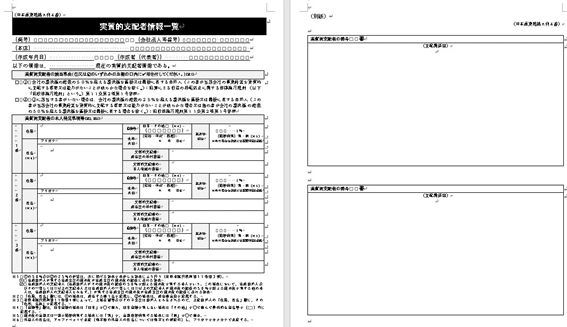

別紙書式

(日本産業規格A列4番)

実質的支配者情報一覧

(商号) (会社法人等番号)

(本店)

(作成年月日) (作成者(代表者))

以下の情報は, 現在の実質的支配者情報である。

実質的支配者の該当事由(①又は②のいずれかの左側の□内に✔印を付してください。)(※1)

☐ ① 会社の議決権の総数の50%を超える議決権を直接又は間接に有する自然人(この者が当該会社の事業経営を実質的に支配する意思又は能力がないことが明らかな場合を除く。):犯罪による収益の移転防止に関する法律施行規則(以下「犯収法施行規則」という。)第11条第2項第1号参照

☐ ② ①に該当する者がいない場合は,会社の議決権の総数の25%を超える議決権を直接又は間接に有する自然人(この者が当該会社の事業経営を実質的に支配する意思又は能力がないことが明らかな場合又は他の者が会社の議決権の総数の50%を超える議決権を直接又は間接に有する場合を除く。):犯収法施行規則第11条第2項第1号参照実質的支配者の本人特定事項等(※2,※3)

1番

住居 国籍等 日本・その他 (※4)

( ) 議決権割合 % (間接保有)有・無(※5)※有の場合は別紙に支配関係図を記載

生年月日(昭和・平成・西暦) 年 月 日生

氏名(※6)フリガナ

実質的支配者該当性の添付書面

実質的支配者の本人確認の書面

※1 ①の50%及び②の25%の計算は,次に掲げる割合を合計した割合により行う(犯収法施行規則第11条第3項)。

⑴ 当該自然人が有する当該会社の議決権が当該会社の議決権の総数に占める割合

⑵ 当該自然人の支配法人(当該自然人がその議決権の総数の50%を超える議決権を有する法人をいう。この場合において,当該自然人及びその一若しくは二以上の支配法人又は当該自然人の一若しくは二以上の支配法人が議決権の総数の50%を超える議決権を有する他の法人は,当該自然人の支配法人とみなす。)が有する当該会社の議決権が当該会社の議決権の総数に占める割合

※2 「住居,氏名」欄には,①の場合は,該当する者1名を記載し,②の場合は,該当者全員を記載する。

※3 犯収法施行規則第11条第4項によって,上場企業等及びその子会社は自然人とみなされるので,上記自然人の「住居,氏名」欄に,その「住所,名称」を記載する。

※4 「国籍等」欄は,日本国籍の場合は「日本」を◯で囲み,日本国籍を有しない場合は「その他」を◯で囲んで具体的な国名等を( )内に記載する。

※5 議決権の全部又は一部を間接保有する場合には「有」を,全部直接保有する場合には「無」を◯で囲む。

※6 外国人の氏名は,アルファベットで表記(漢字圏の外国人の氏名については漢字との併記可)し,フリガナをカタカナで表記する。

別紙書式

(別紙)

(日本産業規格A列4番)実質的支配者の番号 番

(支配関係図)実質的支配者の番号 番

(支配関係図)

別記第1号様式

実質的支配者情報一覧の保管及び写し交付申出書

(補完年月日 令和 年 月 日)

申 出 年 月 日 実質的支配者情報番号 - -

会社法人等番号 商 号 本 店 申 出 人 の 表 示

住所 資格 氏名 連絡先 - -

代 理 人 の 表 示 住所 氏名 連絡先 - -

必要な写しの通数・交付方法 通 ( ☐窓口で受取 ☐郵送 )

郵送の場合は,宛先(※2)を記載した返信用封筒及び郵便切手が必要です。

※1 申出書には,申出書(委任による代理人によって申出をする場合にあっては,当該代理人の権限を証する書面)に申出会社の代表者が登記所に提出した印鑑が押印されている場合を除き,申出書に記載されている申出会社の代表者の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書(当該申出会社の代表者が原本と相違ない旨を記載した謄本を含む。)を添付する必要があります。

※2 郵送の場合,会社の本店,申出人(又は代理人)の表示欄にある住所のうち,希望する送付先に送付します。返信用封筒には,該当の送付先を記載してください。

利 用 目 的 ☐金融機関への提出 ☐その他( )

上記の法人の申出日前1か月以内の日における実質的支配者情報一覧を別添のとおり提出し,上記通数の実質的支配者情報一覧の写しの交付を申出します。

申出の日から1か月以内に実質的支配者情報一覧の写しを受け取らない場合は,廃棄して差し支えありません。

(申出会社の本店所在地を管轄する登記所) (地方)法務局 宛て

受領 確認1 確認2 スキャナ・入力 交付

交付方法 ☐窓口交付 送付(☐本店 ☐申出人の住所 ☐代理人の住所)

別記第2号様式

加工

第1回 商業登記所における法人の実質的支配者情報の把握促進に関する研究

会

https://www.moj.go.jp/content/001320636.pdf

議事概要

1.日時 令和2年4月24日(金)10:00~12:00

2.開催方法 ウェブ会議により実施

3.出席者

(有識者)

座長 岩原紳作

委員 阿部耕一

委員 片山 達

委員 加藤貴仁

委員 角田美穂子

委員 内藤 卓

(法務省)

民事局長 小出邦夫

商事課長 篠原辰夫

官房参事官 竹林俊憲

民事局付 福永 宏

民事局付兼登記所適正配置対策室長 竹下 慶

4.議事概要

(次のとおり)

議事概要

○篠原商事課長 第1回研究会を開催する。

○小出民事局長 法人の実質的支配者情報の把握は,法人が,資金洗浄・テロ資金供与等に悪用されることを防止する等の観点から,重要な課題であり,実効性のある取組を行うことが,FATF 等の国際機関や国内の金融機関から求められていると承知している。

この課題に関し,民事局では,平成30年に公証人法施行規則を改正し,同年11月30日以降,株式会社等が設立される際に,公証人が行う定款認証の手続において,起業者(嘱託人)は,設立される株式会社等の実質的支配者となるべき者及びその者の暴力団員等への該当性について申告を行うものとされている。

この取組は,令和元年10月に FATF のベストプラクティスとして取り上げられるなど,国際的にも評価されており,また,公証人の発行する「申告受理及び認証証明書」は,金融機関が顧客の実質的支配者を確認する際に使用されていると承知している。

他方で,法人設立後の継続的な実質的支配者の把握については,課題として残っている。この点に関し,国際的には,EU 加盟国等において,公的機関において設立後の法人の実質的支配者を登録するという取組が行われているようである。

我が国では,設立後の法人の基礎的な情報は,商業登記所に登記されており,当該業務を担う登記官は,商業・法人登記の分野において高度な専門性を有しているところ,法人の実質的支配者情報の把握促進のために効果的な役割を果たし得る。

そこで,法務省民事局では,商業登記所における法人の実質的支配者情報の把握促進について,研究を行い,今後の新たな取組につなげていきたいと考えている。もちろん,法人の実質的支配者の把握は,非常に大きな問題であると承知しており,民事局が取り組むことができるのはその一部ではあるが,精力的に進めてまいりたい。

○篠原商事課長 本日の研究会では,①商業登記所において実質的支配者情報

に関する証明書を発行する制度の必要性及び証明制度の対象となる範囲,②

申告された法人の実質的支配者情報の正確性確保の方法,③想定される証明

書の通数,集積したデータの管理・活用等長期的な課題の三つに分けて議論していただきたい。

○岩原座長 それでは,まず,一つ目のテーマである,商業登記所において実質的支配者情報に関する証明書を発行する制度の必要性及び証明制度の対象となる範囲について,事務局から説明いただきたい。

○竹下室長 (法人の実質的支配者把握に関する国内外の要請,欧州の動向,会社数概況及び商業登記事件数,今回の議論の対象となる制度である法人の実質的支配者証明制度(仮称)案について説明。)

法人の実質的支配者証明制度(仮称)案の概要は次のとおり。

・ 法人の申請により法務局が「実質的支配者情報証明書(仮称)」を発行

・ 申請する法人は,「実質的支配者情報一覧」の保管及び同一覧の写し(実

質的支配者情報証明書)の交付を申請,実質的支配者該当性を裏付ける添付

書面を提出

・「実質的支配者情報一覧」が保管されていることは,登記簿の付記事項と

して記録(実質的支配者情報を届け出ている信用性の高い会社と評価され

得る)

・スキャンした「実質的支配者情報一覧」は,データベースとして管理

・制度の対象は株式会社・特例有限会社,証明の対象となる実質的支配者は

犯罪による収益の移転防止に関する法律施行規則第11条第2項第1号の

実質的支配者(株主が外国会社の場合は制度の対象外)

・データベースの外部機関との連携は,将来的な課題

〇岩原座長 続いて,阿部委員から,金融機関における顧客の実質的支配者情報

の確認の実務について説明いただきたい。

○阿部委員(実質的支配者の確認に係る銀行の実務対応に関して,実質的支配者の確認に関する法令の規律及び金融庁ガイドラインの定め並びにこれらに関する金融機関の実務的対応,定款認証において実質的支配者の申告を求める制度に関する加盟行のアンケート結果等について説明)

○岩原座長 自由に御議論いただきたい。

○阿部委員 国内外から求められているAML/CFT対策として,実質的支

配者の確認というのは非常に重要である。銀行界としても,今回の制度の導入により,信頼性のある実質的支配者の確認につながることを期待したい。

○片山委員 法人や信託の透明性確保というのは世界的な潮流であり,銀行は

実質的支配者の審査を義務づけられているのに,それに利用できる信頼に足

る資料が今存在しないということで,しわ寄せが銀行に来ているという状況

ではないかと思う。その点からも,今回の取組は必要性が高いと考えている。

参考までに,弁護士の業務上も実質的支配者を知る必要性がある。

第1に,弁護士は事件を受任する前に利益相反の有無のチェックを行うが,その利益相反の有無というのは形式判断ではなくて,実質判断になるので,依頼者又は相手方が法人又は信託である場合には,当該法人又は信託だけを見ていても判断できず,その背後に誰がいるのかということを知っておく必要がある。

第2に,海外では,弁護士に顧客の実質的支配者の確認を義務づけるという

国が増えてきており,それが世界の潮流であると承知している。

〇角田委員 公的機関に登録された実質的支配者情報へのアクセスに関して,

ドイツでは最近制度改正がされて,アクセス権者が拡大している可能性があ

る。

〇篠原課長 今回,民事局で考えている制度については,利用者が申請をして,法務局が証明書を発行し,その証明書の利用については,会社が自分の判断で,その証明書を金融機関等に提出して,実質的支配者の確認をしていただくというような運用も考えられると思っている。

〇加藤委員 犯罪による収益の移転防止に関する法律上,実質的支配者の確認

については,通常の特定取引とハイリスク取引で区別されているようである

が,今回の制度は,ハイリスク取引を念頭に置くものなのか,それとも,通常の特定取引の確認について手続を円滑にするというものなのか。通常の特定取引とハイリスク取引では,実質的支配者を確認する際の困難さが違う気がする。

〇篠原課長 通常の特定取引についても制度の対象に含めて,議論をお願いし

たい。

〇岩原座長 イギリスなどでは,登録された実質的支配者情報は誰でも見られ

るという形の制度にしている。今回の制度では,登記事項にして誰でも見られるとするのではなく,商業登記所が証明書を出すこととされているが,その理由は何か。

〇竹下室長 実質的支配者の情報というのは,ある種の個人情報であるところ,今回は,法律の改正ではなく,商業登記規則の改正による行政的な取組により対応することを考えており,当該法人に対して証明書を交付し,その証明書をどこに出すかは法人に決めてもらうとすることが限界であると考えられる。

〇岩原座長 法改正をしないと登記事項にできないという制度的な問題のほか

に,実質的支配者情報を登記事項にして一般に公開するということが,プライバシーの点からも問題があり得るので,今回の制度では,飽くまで商業登記所が申請を受けて証明書を出すという範囲で対応しようということか。

〇竹下室長 御指摘のとおり。

〇内藤委員 我々司法書士も,定款認証における実質的支配者の申告制度の開

始等を通じて実質的支配者に関する理解が進んできた。

今回の制度についても,制度ができて,周知されることで,一般に,法人の

実質的支配者に関する理解,周知が進む重要なきっかけになると考えている。

〇岩原座長 次に,二つ目のテーマである,申告された法人の実質的支配者情報の正確性確保の方法について,事務局から説明いただきたい。

〇福永局付 実質的支配者情報証明書の交付フローは,次のものを想定してい

る。

(申請)

・ BO情報証明書の交付を希望する者が「法人の実質的支配者情報一覧」の

保管及び同一覧の写しの交付を申請する(任意の制度)。

・ 申請の際には添付書面を提出する。

(登録)

・ 「法人の実質的支配者情報一覧」をスキャンして登録する。

・ 「法人の実質的支配者情報一覧」が保管されている旨を登記簿に記録する

(希望する場合のみとするか否かは要検討)。

(証明書交付)

・ 認証文を付した,登録した「法人の実質的支配者情報一覧」の写し(証明

書)を交付する。

今回の制度の対象とする実質的支配者の類型については,形式的審査が可能である,犯罪による収益の移転防止に関する法律施行規則第11条第2項第1号の実質的支配者のみとし,同項第2号及び第4号の実質的支配者は対象としない。

申請時の添付書面に関しては,二つの案を考えている。

【案1】

① 実質的支配者が法人の株式を直接保有している場合

・ 株主名簿の写し(本店に備え置かれた株主名簿の写しである旨の代表者の証明付き)及び

・ 公証人の発行する申告受理及び認証証明書(初年度の法人税確定申告までの間)又は法人税確定申告書別表二の明細書

② 実質的支配者が法人の株式を間接保有している場合

①の添付書面に加えて次の書面

(上位会社の協力が得られるとき)

・ 上位会社の株主名簿の写し(本店に備え置かれた株主名簿の写しである旨の代表者の証明付き)及び・ 上位会社の申告受理及び認証証明書(初年度の法人税確定申告までの間)又は法人税確定申告書別表二の明細書(上位会社の協力が得られないとき)

・ 株主名簿記載事項を記載した書面

①②の場合共通

・ 実質的支配者本人の実在性・本人特定事項を証する書面(免許証の写

し・在留カードの写し等)

【案2】

① 実質的支配者が法人の株式を直接保有している場合

・ 株主名簿の写し(本店に備え置かれた株主名簿の写しである旨の第三者(株主名簿管理人,弁護士等)の証明付き)

② 実質的支配者が法人の株式を間接保有している場合

①の添付書面に加えて次の書面

(上位会社の協力が得られるとき)

・ 上位会社の株主名簿の写し(本店に備え置かれた株主名簿の写しである旨の第三者(株主名簿管理人,弁護士等)の証明付き)

(上位会社の協力が得られないとき)

・ 株主名簿記載事項を記載した書面

①②の場合共通

・ 実質的支配者本人の実在性・本人特定事項を証する書面(免許証の写し・在留カードの写し等)

実質的支配者情報の真実性確保の仕組みについては,次のとおり。

・ 添付書面により真実性を確保

― 虚偽記載には過料の制裁が科される株主名簿の提出を求める。

― 実質的支配者の実在性担保等の観点から実質的支配者の身分証明書の写しの提出を求める。

― 間接保有の場合において,上位会社の協力が得られないときは,株主名簿記載事項を記載した書面の提出を求める。

・ 書面審査により実質的支配者の認定が可能な類型を制度の対象とすることにより真実性を確保

今回の制度については,商業登記規則に規定を設けることを想定している。

飽くまでも任意の制度とすることを想定しており,会社法等の実体法の改正は想定していない。

また,法人の実質的支配者情報証明制度(仮称)は,商業登記制度とリンクさせることを考えている。「法人の実質的支配者情報一覧」が保管されている場合には,その旨を登記簿に記録する(希望する場合のみとするか否かは要検討)ことを考えている。

〇岩原座長 自由に御議論いただきたい。

〇加藤委員 実質的支配者情報証明書の交付のフローに関して,申請の際に,法人が特定の者が実質的支配者であることを証明してほしいという申請をするという理解でよろしいか。それとも,登記所が自分で株主名簿や確定申告書などを見て,誰が実質的支配者を探すというものか。

〇篠原課長 申告に基づいて,その申告された内容を添付書面で確認をいたし

まして,それが正しい,整合性があるということであれば,その申告された内容に基づいたものを証明書として申請された方にお渡しするフローを考えている。

〇篠原課長 虚偽申告に関する制裁は,制度の信頼性向上に向けて重要な論点

かなと考えている。仮に,登記所を経由して裁判所に過料の発動を促すというような制度を想定すると,例えば,金融機関等において出された証明書に何らか不審な点があるというような形で法務局にお知らせいただくような,金融機関において,この過料発動のプロセスのトリガーを引いていただけるというようなことというのは可能か。

〇阿部委員 加盟行のヒアリングをした上で回答した方が正確だと思うので,

現時点では回答は保留させていただきたい。

〇角田委員 過料の事件というのはどれくらいあるのか。

〇篠原課長 現在は,株主名簿の虚偽記載に関しての過料の通知を登記所から

裁判所にするという実務はない。多いのは,役員の変更の登記がされない,あるいは役員の選任を怠ったという事実が登記所において把握された場合に,裁判所に過料の通知を行っているというのが実務の現状である。過料通知の件数は相当数ある。

〇加藤委員 株主名簿の過料のトリガーを銀行からの情報提供で引いてもらう

という話であるが,銀行の方で法務局が発行した証明書を見て,その証明書を見たにもかかわらず,銀行の方でまたチェックしなければいけないというようなことになると,二度手間になるような気がする。むしろ,この制度の対象になるかどうかを問わず,銀行の窓口などで,BO関係で株主名簿の記載に疑いが生じた場合には,それを法務局の方に通知するような,何かそういった仕組みをお考えなのかなという気がした。

〇竹下室長 商業登記規則第118条の過料の事件の通知については,登記官

が職務上知ったときに管轄地方裁判所に通知するということになっており,

世の中の株主名簿の虚偽記載について,登記所がまとめてそれを引き受けて

通知するというようなことにはなっていないというのが前提である。

その上で,銀行が証明書を受け取ったときには,法務局の証明書ということ

でそのまま受け入れるのかと思うが,その後も継続的に顧客と取引が続く中

で,実態と違うということを銀行が把握する可能性もあるのではないか。その際に,銀行から登記所に資料を提供いただくといった形で,登記所が裁判所に通知するきっかけを作っていただくことが可能なのかどうかという問題意識である。

〇岩原座長 実際には,正にマネーロンダリングが問題になって,証明書を出してもらっていたけれども,それが虚偽記載だったということが金融庁の方から問題にされて,そういうときには,もう裁判所に過料を科してもらって示しをつけざるを得ないというような事態になったときに過料が科されるのではないか。

〇竹下室長 座長御指摘のとおりであり,登記所には外に出て実質的な調査を

するという権限がないので,登記所は,金融庁や銀行において調査報告書みたいなものを作っていただければ,それを受けて裁判所に通知することが可能であるというところである。

〇岩原座長 私も,登記所が自主的に動くということは余りなくて,実際には金融庁や銀行から問題にされて,虚偽記載だということになったとき,制度の示しをつけるために過料を科さざるを得ないということになるのではないかという気がする。

〇竹下室長 座長御指摘のとおり,示しをつけるために,銀行等に動いていただければ,それを受けて登記所も動くことができるということかと思う。

〇内藤委員 制度の対象については,定款認証の場面で,現在,株式会社以外にも一般社団法人と一般財団法人の申告が求められている。また,合同会社の最近における設立件数は,新設法人の20パーセントを超えるという状況にある。こういった状況に鑑みると,制度の対象は株式会社以外にも拡大する必要があるのではないかと考えられる。

また,1点確認であるが,実質的支配者情報証明書のイメージであるが,現在公証人が発行している申告受理及び認証証明書については,公証人の一枚ものの証明書の次に申告書のコピー,それから実質的支配者該当性の根拠資料のコピーを何点か,これをとじ合わせるような形で一体としての証明書という形になっているが,今回の実質的所有者情報証明書もそのようなイメージでよいか。

〇篠原課長 制度の対象とする法人については,広く考えることについては将

来的な課題と認識しており,法務局のマンパワー等の問題もあるので,最初は株式会社,特例有限会社に限って行い,様子を見てというような方向で考えていきたいと思っている。

証明書の様式等については,今後,具体的な制度設計をする中で,公証人が発行している申告受理及び認証証明書も参考にし,そういったものを踏まえて今後考えていきたい。

〇阿部委員 実質的支配者情報証明書は,法務局が添付書面を確認して証明書

を出すというものであるから,銀行取引における実質的支配者の確認の手続

では,信頼に足る証跡として,非常に有益なものであるという前提になる。その上で,銀行取引では,その証明書の内容が実は真実ではないというような場面は基本的に想定していない。

〇角田委員 今回の制度では,添付書面に関して,案1と案2があるところ,案1は,現在の実質的支配者確認の実務を踏まえたものであると伺っているが,現在の実務にはどのような問題があるのか。

〇阿部委員 実際には,確定申告の別表二の明細書等についても,お客さまからすぐに提出していただけるケースとそうではないケースもあり一様ではないようである。現在の実務が案1で全てうまくやることができているという前提でないことは御理解いただきたい。お客さまにとって負担のある手続は避けたいと考える。

その上で,案1と案2について,銀行界でどちらかという議論はまだしていないが,必要な添付書面というのは,正確性が担保できるものであると同時に,制度として実行できるものでなければならない。そういう意味では,案1は現行実務をベースとしているが,先ほどのとおり現在の実務の状況を踏まえても,十分に円滑にやっていけるかという観点では議論があると考えている。

〇角田委員 協力を得られるかが問題なのか,信頼性が問題なのか。

〇阿部委員 信頼性の問題もあるが,手続としてお客様から円滑に添付書類を

提出いただけるのかという実行性について非常に問題意識が高い。

〇岩原座長 添付書面の点に関して,案2の第三者による証明というのは,具体的に弁護士等を一例として考えているようであるが,実際,うまく機能するのか。弁護士はどうやってこれを証明するのか。

〇竹下室長 現段階で具体的なイメージがあるわけではないが,例えば,一定の書式などを決めて第三者に審査をしていただき,審査の費用は顧客の方に負担いただき,第三者には,一定の専門性を有し,精通している専門職になっていただくというようなスキームを創設することや,公証人の宣誓認証の制度を利用することなどが考えられる。もし,無料で行うということになると,別の公的機関が審査を行うことができるかという議論になるか。

〇岩原座長 その場合,第三者の弁護士等が証明するのは,単に本店に備え置かれた株主名簿の写しであるということだけなのか。それ以上に,株主名簿の真正等を証明するわけではないのか。

〇竹下室長 今回の案では,本店に備え付けたことのみが証明の対象になって

いる。ただ,本店に備え付けたことだけを証明して,信頼性がどこまで上がるのかといった議論が出てくるかと思うし,そこまでやるのであれば,実体的な誰が株主かということについても証明してもらうべきではないかという議論も,当然出てくるのかとは思っている。

〇岩原座長 そうであろう。弁護士がどうやってそれを確認するのかということになるであろう。

〇岩原座長 三つ目のテーマである,想定される証明書の通数,集積したデータの管理・活用等長期的な課題について,事務局から説明いただきたい。

〇竹下室長 法務局で保管することになる実質的支配者情報へのアクセスについては次のとおり考えている。

・ 基本的に,当該法人が実質的支配者情報証明書を取得し,必要な機関に提

出することを想定

・ 例外的に,捜査機関や裁判所からの法令に基づく照会,嘱託があった場合

には実質的支配者情報を直接提供

・ 将来的な課題として考えられる事項

- 他の機関との連携

- オンラインによる実質的支配者情報の管理

施策の実施体制等に関して,実施庁は,法務局の商業登記所(84箇所)を

想定している。

想定される申請数に関しては,令和元年12月末現在の株式会社・特例有限会社数が約345万5000社であることや,これらの会社が数年(2~3年)に1回利用することが想定され得ること等を基に考えていくことになる。なお,平成30年の株式会社・特例有限会社の登記事件数は,約116万8000件である。

施策実施の見通しに関しては,実質的支配者情報証明制度(仮称)の開始は令和3年度中を目途とし,制度開始までに,関係機関との調整,省令改正,体制整備,システム開発等が必要となる。

さらに,長期的な課題としては,他機関との連携,オンラインによる情報の管理等が考えられる。

〇岩原座長 自由に御議論いただきたい。

〇内藤委員 申請件数に関しては,大多数の中小企業においては,社長イコール

実質的支配者であり,株主名簿を見れば実質的支配者が一見明らかであるケースが恐らく8割から9割はあるかと思う。そういった事案について,金融機関が株主名簿で足りると判断するのか,新しい証明制度を要求するのかといったところによっても,証明書発行の通数というのは大きく変わってくるのではないかと思う。

〇加藤委員 金融機関が実質的支配者を確認する中で,ほとんどの事案において,直接又は間接に25パーセントを超える議決権を保有する者を実質的支配者と認定しているのか。

〇阿部委員 今回の証明書を活用し得る場面としては,一つは新規の取引を始

める場面である。

もう一つは,継続的顧客管理の中で,リスクベースアプローチに基づき,ハイリスク先について証明書の提出を求める場面が考えられる。ローリスク先など,どこまで求めるかは運用の問題だと思う。

〇岩原座長 要するに,今でも,金融機関が取引をするときには株主名簿などは提出してもらっているが,それにとどまらず法務局,登記所の証明書を添付するという形で,より信頼性を高める必要がどれほどあるのかということか。それは,金融庁あるいは FATF の関係で,より信頼性を高めるためにこの証明書が要求されることになるかということにかかっているのではないか。実務的な感覚としてはいかがか。

〇阿部委員 座長御指摘のとおり,今回の証明書が信頼に足る証跡としてどの

ように位置づけられるかという問題である。

〇岩原座長 今回の制度に関して,実質的支配者情報について,証明書を出すというだけではなくて,登記事項,登記の付記事項にするということの意味は,具体的にどういうところにあるのか。

〇篠原課長 今回は,登記の付記事項という形を考えている。登記事項という形になると,法律によらざるを得ないということになるので,なかなか難しいところがある。付記事項というような形で,この会社については今回の制度の申請があったというようなことを登記事項証明書で明らかにするということであれば,何とかなるのではなかろうかという見通しである。

登記事項証明書にそういう付記事項が掲げられると,当該会社については信頼性のおける会社である,取引においても安心できると受け止められることが間接的な効果として期待できるのではなかろうかと認識している。

〇岩原座長 事実上の信頼性を期待してのことだということか。

〇篠原商事課長 付記事項につきましては,そういうことかと思っている。

〇篠原商事課長 金融機関からみて,実質的支配者情報について,最新の情報を法務局で保有しておけば足りるのか,あるいは一定の過去の情報も利用される場面が想定されるのか。

〇阿部委員 まず法務局の集める実質的支配者情報が最新の情報であるという

ことは,大前提となる。その上で,そこに至る過程の情報の取扱いをどうするかは,加盟行の意見を聞いてみないと分からない。

加工

第2回 商業登記所における法人の実質的支配者情報の把握促進に関する研究

会

https://www.moj.go.jp/content/001322679.pdf

議事概要

1.日時 令和2年5月29日(金)13:00~15:00

2.開催方法 ウェブ会議により実施

3.出席者

(有識者)

座長 岩原紳作

委員 阿部耕一

委員 片山 達

委員 加藤貴仁

委員 角田美穂子

委員 内藤 卓

(法務省)

商事課長 篠原辰夫

官房参事官 竹林俊憲

民事局付 福永 宏

民事局付兼登記所適正配置対策室長 竹下 慶

(オブザーバー)

財務省国際局国際機構課兼調査課資金移転対策室外国為替管理官 野田恒平

金融庁総合政策局マネーローンダリング・テロ資金供与対策企画室長 尾崎 寛

日本公証人連合会常務理事 北原一夫

4.議事概要

(次のとおり)

議事概要

○篠原商事課長 第2回研究会を開催する。

○岩原座長 本日の研究会では,①商業登記所において実質的支配者情報に関する証明書を発行する制度の必要性及び証明制度の対象となる範囲,②申告された法人の実質的支配者情報の正確性確保の方法及び証明書の書式,③顧客の理解促進,想定される証明書の通数,集積したデータの管理・活用等長期的な課題の三つに分けて御議論いただきたい。

本日の議論に入る前に,前回の研究会においてシステムの不具合により御発言を頂けなかった部分について,片山委員から御発言いただきたい。

○片山委員 前回発言しようと考えていたポイントについて4点ほど,今日の

議題とも関係するが,コメントをさせていただきたい。

まず第1点目は,前回加藤委員から問題提起があった点である。今回の制度が通常取引とハイリスク取引のどちらをメインと考えているのかという御質問についてである。この点については,法務省民事局の案は,どちらかというとハイリスク取引というよりは通常取引を想定した案であると考えている。

その理由としては,今回の提案は実質的支配者の該当事項の中で形式審査可能な要件のみを対象としており,ハイリスク取引ではそれだけでは足りない実質的判断が求められることによる。

そうした場合に,この制度の導入により登記所で行うことが,現在銀行で行っている実務と変わらないのであれば,余り意味がないという見方もあり得る。しかし,現在の実際の銀行実務では,マネーローンダリングのリスクがほとんど存在しないような顧客が恐らく数の上ではかなり多いと思われ,そういった事案についてもルールベースで一律に審査を行っている結果,かなりコンプライアンス疲れみたいな状況が生じていると聞くこともある。その意味で,今銀行の現場で行っている通常取引の審査を登記所が肩代わりしていただけるということであれば,現場の負担をかなり軽減できるのではないかと期待している。

また,事業者の側から見ても,事業者は複数の金融機関と取引をする場合もあるが,それぞれの金融機関からいろいろな審査資料を出せということを言

われると,それなりに事業者側の負担になるのではないかと思っている。それがもし登記所に一度審査資料を出せば証明書を発行していただけるということであれば,事業者側から見ても金融機関にいろいろな資料を提出する手間が省けることになり,登記所がハブになってこの実質的支配者の審査に関するコストを社会全体として低減するということが実際できるのではないかと思った。

第2点目は,実質的支配者情報の正確性についてである。今回の提案における登記所に提出する添付書面の範囲が,現在銀行が顧客から提出を受けている資料と異ならないのであれば,登記所の証明書によって実質的支配者に関する判断の正確性が著しく増大するということは考えにくいかとも思う。他方で,これも金融機関の現場を想像すると,今回の案となっている添付書面のようなものを見て,判断できる方が全国の金融機関の現場にどのぐらいいらっしゃるのかと。忙しい実務の中でこういったことを判断する手間に比べると,登記所は皆様専門性を有する方々であるので,この方々に審査をしていただくということで信頼性が担保されるのではないかと考えた。

それから,3番目のポイントは,申請時の添付書面に関して,今日の議論の中でも出てくると思うが,上位会社の協力が得られない場合にどうするかという議論についてである。海外では協力しない上位会社の株主の権利をむしろ制限するといったような法制があると聞いているが,今回の取組は,法律の改正ではなく規則改正で対応できる範囲で取組を行うという前提であるので,これは今回の検討の範囲を超えるのではないかと思った。

最後のポイントとして,全銀協さんの説明の中で,顧客の協力を得られない場合について言及があったが,同族経営で複雑な株主構成を取っており,実質的な支配者が分かりにくい企業というのは現実にあると思う。そのような,同族企業の場合は,サラリーマン経営者がいるとしても,その方には実質的な権限はなく,実質的権限を持つ人の情報をサラリーマン経営者に開示しろといってもその人が板挟みになるだけで,非常に無理があるように思う。今回の新制度が実施されるという仮定の下で,法人とか信託の透明性というのが社会の要請であるということの認識が広まると,そういう方々も実質的な権限を持つ人との板挟みに遭わなくて,これが社会の要請であるということを説明しやすくなるという点は期待したいと考えている。

○岩原座長 それでは,本日の議題について,まず一つ目の,商業登記所において実質的支配者情報に関する証明書を発行する制度の必要性及び対象となる範囲について御議論いただきたい。

議論を始める前に,事務当局から説明いただきたい。

○竹下室長 前回の説明から追加,修正する事項を説明させていただく。まず,法人の実質的支配者把握に関するFATFの要請について,関連するFATFの勧告が,勧告10「顧客管理」(金融機関による実質的支配者の確認・照合等)及び勧告24「法人の透明性及び真の受益者」(権限ある当局が適時に正確かつ時宜を得た情報を入手)であり,また,2019年10月公表のFATFのベストプラクティスでは,複数の情報を組み合わせて判断する手法が推奨されていることを補足させていただく。

続いて,前回の角田委員からの御指摘を踏まえ,海外法制について追加の調査をした。その結果,2018年に新たなEU指令が出ており,これを踏まえて各国において制度改正が行われていたことが分かった。内容は,アクセス権者の拡大及び実質的支配者の確認義務者に自己の情報と登録情報との齟齬を発見した場合に登録機関への報告義務を課すことであり,本年1月までに各国において履行されている。実質的支配者の確認義務者というのは,日本で言えば特定事業者であり,金融機関のような主体である。

さらに,金融機関による法人の実質的支配者の確認実務に関して,確認の頻度については,顧客との取引開始時,犯罪による収益の移転防止に関する法律第4条第2項で定める高リスク取引を行う際のみならず,リスクに応じた頻度やリスクに影響を与える事象が発生した際に行うことを補足させていただきたい。

最後に,今回の制度の利用に関して,実質的支配者情報証明書(仮称)は,商業・法人登記分野での専門性を有する登記官が,株主名簿等の書面を適正,迅速に審査して発行するものであり,発行された証明書は,各法人が任意に利用するとともに,金融機関等が継続的顧客管理の中でリスク等の個々の事情に応じて利用することが想定されることを補足させていただきたい。

なお,今回の制度の対象については,株式会社,特定有限会社という案にさせていただいているが,資本多数決法人以外の法人,すなわち合同会社や一般社団法人等の法人については,犯罪による収益の移転防止に関する法律施行規則上も判断枠組みが異なっており,第一段階から実質的な審査が必要となっている。現在の金融機関の実務においてそういった資本多数決法人以外の法人について,定型的な書面による実質的支配者の確認手法が確立しているのかという辺りについても御議論いただきたい。

○岩原座長 それでは,どなたからでも結構ですので,自由に御発言いただきた

い。

○阿部委員 今法務省から,EUの指令により欧州の制度では,自己情報と登録

情報の齟齬を発見した場合には,金融機関に登録機関への報告義務があるとの説明があったが,その前提として,欧州では登録された情報に何人もアクセスできるという制度があり,それとの兼ね合いで,この報告義務の手続につながっていると思われる。実質的支配者の登録情報のアクセスについては,前回の研究会でも議論したが,現時点での実現は法令の整備の問題もあり,難しいということとは理解をしている。ただ,世界的な趨勢をみても,情報へアクセスできる者は限定されていないことから,何人とはいかないとしても,特定事業者がアクセスできる制度的な手当て,システムというのを御検討いただければと考えている。

○角田委員 先ほどの片山委員のコメント,今の阿部委員のコメントを伺って感じたところであるが,今回の制度の必要性についてもう少し深堀りする必要があるのではないか。制度導入の必要性を論証するに当たっては,やはり将来的な方向性を示さないと,なかなか第3パートで議論する顧客の理解促進や関係者の協力というものは得られないのではないかという感想を持っている。

片山委員の御意見については,重要な点が二つほどあるように思った。一つは,コンプラ疲れであるとか,登記所がハブとなって実質的支配者の審査を行うことで社会コストが全体として低減するという点。これは,正に今回我が国もレジストリアプローチを導入してFATFのベストプラクティスで推奨されている方向に踏み出すということであり,また,諸外国ではBO把握は自動化,AIの導入によって精度を高めているという展開もみられる。将来的な方向性ではあるが,そのような方向を志向した第一歩の制度導入であるという論証もあり得るのではないか。

それから,登記所という制度を活用し,登記官というプロフェッショナルが関わることで信頼性が担保されるというファクターも制度設計においては非常に重要ではないかと考えている。また,長期的な視野を持ちながらデータベースを構築することを考えているようだが,将来的なAI技術の開発に向けて使いやすいデータベースというものを考えてもよいのではないかという感想を持った。

○尾崎室長 角田委員から御指摘があった将来的な方向性であるが,マネーローンダリング・テロ資金供与対策に関しては,国際的な政府間の協調の枠組みであり,ルール・セッターであるFATFの勧告やFATFのガイドライン等に従って加盟各国がその目指すところに向けて体制整備をしているという状況の中で,FATFが2019年10月に出した実質的支配者に関するベストプラクティス集を参考に将来的な方向性を検討するのがよいのではないかと考えている。

このFATFの実質支配者に関するベストプラクティス集では,確認手法として,Registry Approach,Company Approach,Existing InformationApproach といった三つのアプローチを組み合わせて,できるだけ情報の精度と確度,精度というのはその新しいかどうかということ,確度というのは確実であるかどうかということ,を高めていくという手法(Multi-prongedApproach)がより良い手法であると述べられている。

なぜ,それらの手法の組合せが必要かというと,実質的支配者については,

絶対的な確証を持った情報はないという実態があり,各国とも,実質的支配者

の認証をすること自体で苦労しているという実態を踏まえて,ベストプラクティスとしてもその三つの組合せが重要であるということが現在示されているのであり,それが将来的な目指すところであると思う。

そこで,こういった将来的な方向性を念頭に置き,できる施策に取り組んでいくという観点から,法務省が取り組んでいる今回の措置というのは,Registry Approach の確度と精度を高めるという点で,前向きで,かつFATFから見てもポジティブな施策であると思う。法務省は,既に法人設立時に公証人が株主の認証を行うという制度を導入しているが,この取組に関してはFATFのベストプラクティス集における各国の取組の中で,日本の取組として評価される取組であると取り上げられている。今回,設立時のみならず継続的に認証を行うということであるので,これは意味のあることであると思

う。

ここは冒頭片山委員が述べられたとおり,金融機関の負担軽減,社会全体のコストの低下ということにもつながってくると考えているので,歓迎したい取組と考えている。

○阿部委員 今,尾崎室長の説明にあったように,金融機関の実質的支配者の確認というのは,レジストリアプローチのほか多面的,総合的に行っている。その中で今回の実質的支配者情報証明制度が確立することで,多面的なアプローチの中の一つのアプローチの信頼性が高まり,実質的支配者の確認事務の信頼性向上につながることを期待している。

○岩原座長 ということは,この試みをやっていけばFATFからも評価されるのではないかという期待があるということだと思うが。財務省の方からそういう感触はいかがか。

○野田管理官 今第4次審査が正に進行している最中であり,実は新型肺炎の影響でFATFのプロセス自体が先延ばしになってしまい,本当であれば6月に決着がつく予定であったものが秋以降になっている中であるが,その4次審査との関係では今もってFATFの審査団とのやり取りが続いている。

そういう意味では審査の内容というのは現在進行形であり,かつ世間の耳目を非常に集めているところであるので,なかなか憶測を呼ぶようなことも申し上げづらいということは,御理解いただきたい。

手続的に見ると,昨年の秋にオンサイト審査として,FATFの審査団が日本にやってきて,我々の方から日本の制度の説明をして,民間企業のヒアリングも彼らが行い,そこでの感触を得てまたレポートをまとめて,その後に評価ということである。飽くまで制度設計というか建前の手続論としてはそこのオンサイトが終わった時点で提出した資料及び説明でもって評価が決まるよということであり,その後にいろいろな追加の制度や実務の改善を行ったとしても,そこは評価には影響しないというのが,手続の在り方である。とは言いつつも,他方で先ほど尾崎室長からもあったように,FATFの審査は多国間の協力によるものであり,何かFATFというオーソリティを持った組織が加盟国から独立のものとして存在していくわけではなく,飽くまでピアプレッシャーと言われる相互審査の枠組みで行われるものであるので,最終的には加盟国が集う場において日本の審査結果について審査団からまず報告がなされ,それに対して各国が意見を述べ,それから,ほかの国の評価なども踏まえて,最終的な評価が議論されるということである。

このように,極めて有機的でダイナミックなプロセスであるため,今回法務省が取り組まれているが,ほかの省庁もいろいろ今回の審査の感触などを経て一部動き出していただいているところもあり,そういう取組というのは決して無駄にはならないと思っている。

あとは,評価が出てそれで終わりというわけではなくて,極端な話一番よい評価を得たとしても,フォローアップのプロセスというのがずっと続くわけであり,その中で制度の改善というのは継続的に行われていくということである。その意味においても,これを一過性の試験のように捉えて,そこで次まで何もしなくていいということでは決してない。今のような継続的な取組というのを行っていただくということが極めてFATFとの関係でも有意義であると考えている。

○篠原商事課長 様々な御意見をいただいた。この制度が導入され,それでもうおしまいというわけでは当然ない。将来を見越して課題はいろいろあると思う。阿部委員の述べられたアクセス権者拡大の関係であるとか,あるいは片山委員が外国法制に関して言及された強い規制の世界であるとか,そういった様々なゴールがまだあるわけである。今回は,取りあえずこういった制度を開始し,社会に働き掛けて,それにより,そういう規制を受け入れるような土壌がもしできれば,その後,法律等の手当てをしていくというような歩みになっていくのではないかと思っている。そういった意味で,今回実施する制度にとらわれずに,将来的な課題までお示しいただけると非常に参考になると思っている。

○内藤委員 最初の会議のときに阿部委員が,最初の取引のときよりも2回目

以降の確認の際にこの証明書が有意義ではないかと述べていたように思う。犯罪による収益の移転防止に関する法律にも最初の取引時に確認した本人特定事項に変更があったかなかったかについての最新の情報を保つような措置を取れというような条文があり,定期的にこういった証明書の交付を受けるということがあり得るかと思う。

ただ,今回の制度では,法務局に保管されたこの実質的支配者に関する情報について,5年,10年と内容に変更がない場合にはその保管したままのものについて3年,5年後,10年後と同じ内容の証明書の発行を受けるようなことになるのか。また,それを特定事業者である金融機関その他の事業者がそれを受け入れるようなことでよいのかという問題意識もある。

○篠原商事課長 金融機関がどのようなニーズに基づいて証明書を活用するのかによると思っている。取引時点あるいは調査時点における最新の情報を知りたいということであれば,過去の情報を参照するという必要性というのは少なくなってくるかと考えているが,阿部委員の方がより適切なコメントをしていただけるのではと思うが,いかがか。

○阿部委員 銀行では,取引の開始時における本人確認時において実質的支配者の確認を行う。前回の研究会で申し上げたのは,取引開始後において,金融庁のマネロンガイドラインでいう「継続的な顧客管理」を行うため,各銀行が顧客のリスクに応じた頻度,影響を与える事象が発生した際に実質的支配者の確認として,今回の実質的支配者情報証明書を活用することが重要になるということである。実質的支配者情報証明書は,取得したときに,前回の取引開始時における実質的支配者から,現時点における実質的支配者にきちんと更新され,それが証明されているということで利用するのであれば,非常に有意義であると思う。

また,証明書を何年ごとに確認するのかという点については,個別銀行のマ

ネロン・テロ資金供与対策のやり方,リスクの評価の仕方も違うので,そこは

いろいろなバリエーションがあると考えている。

○尾崎室長 継続的顧客管理がなぜ重要かということについて,追加で説明させていただく。個人も法人も,銀行口座の名義人が,なりすましではないか,乗っ取られていないか,ということを継続的に確認する必要がある。具体的には,個人の場合は当該個人,法人の場合は実施的支配者が,取引開始後において,取引を開始したときに確認した本人や実質的支配者等から変更がないか,反社会的勢力等が乗っ取っていないかということを確認する必要がある。そのため,取引開始時のみならず,定期的なチェックが必要となり,また,会社の合併や買収等,形態が変わったというようなときは,その変化を捉えて,どういう変化が起き,実質的支配者が変更されていないのか,その者に問題があるのかないのかということを確認することが必要になるのである。

○竹下室長 阿部委員に質問であるが,もし可能であれば,資本多数決法人以外の法人の実質的支配者の確認の実務について,何か今現在,定型的な書類による確認の手法は確立しているのか,それとも,資本多数決法人以外の法人の確認については,そういった手法は確立していないというような状況なのか,この辺りについて御発言をお願いしたい。

○阿部委員 「定型的」という言葉の意味にもよるが,例えば,合名会社や合同会社などの実質的支配者の確認に関しては,その審査基準として,25%を超える配当・分配を受ける権利を有する者の確認というところから入る。これは会社の貸借対照表や損益計算書を見ながら確認することになる。又は,出資,融資等により,事業活動に支配的な影響力を有する者の確認を行う。ここも,融資額なり出資額なりを見ればいいので,書面による確認が可能ではある。これらの審査だけでは実質的支配者の確認ができない場合には,次のステップとして,法人を代表して業務を執行する者の確認を行うことになる。

このようにみると,合同会社等においても一定の形式的な書面による審査は可能であると思う。ただし,株式会社の場合の株主名簿によるチェックと比べると,実質的な審査の要素が若干多いと思われる。

全銀協としては,実質的支配者情報証明書が,限られた対象だけではなく,将来的な課題として,資本多数決法人以外の法人についても対象を広げて,実質的審査まで行っていただくことが望ましいと考える。

○篠原商事課長 今回の制度については,株式会社と特例有限会社を対象にして審査を登記所において行うということを考えている。今回は,形式的審査によらざるを得ないということで,資本多数決法人を対象にし,株式会社,特例有限会社に限定しているところである。今,阿部委員から御紹介があった合同会社については,定型的ではないが,書面で審査するという意味での形式的審査には何とか耐え得るのではないかという御発言,御趣旨と受け止めたが,やはり多数の申請会社について,一律に処理を迅速にやっていくというような事務の形態を考えると,添付書類として決められたものについて,それを形式的に審査するというやり方でないと,なかなか事務が回らないのかなというところが心配である。そういった意味で,実質的審査の必要な部分については,登記所以外のアプローチによって御判断を頂いて,制度全体としてマネロンの防止といったものを図っていければよいのかなという認識でいるところである。

○岩原座長 御趣旨はよく分かるが,一方で,合同会社は最近かなり数も増えているし,このままでいいのかという問題はやはりあるのではないか。

○篠原商事課長 そのような問題意識は,当然,共有させていただいている。事務のやり方,あるいは,この実績等を踏まえて,是非検討していくテーマだろうと思っている。

○岩原座長 次に,二つ目の論点,申告された法人の実質的支配者情報の正確性確保の方法及び証明書の書式について,御議論いただきたい。

まず,事務当局から説明いただきたい。

○福永局付 私の説明も前回から修正等がある事項について説明する。

まず,申請時の添付書面について,前回は,株主名簿の写しと申告受理及び

認証証明書又は法人税確定申告書別表二の明細書の提出を求める案1と,第三者の証明付きの株主名簿の提出を求める案2という形で二つの案を提示していたが,前回の議論を踏まえて,案2については,実効性や実現可能性というところに問題があるのではないかと考え,他方で,案1の方は,現行ベースのシステムにも近いといった御発言もあり,今回は,案1に絞るという案を提示することとしたい。

また,案1の中についても,更に修正の提案をすることとしたい。それは,間接保有型についてであり,前回の案では,上位会社の協力が得られない場合に,株主名簿記載事項を記載した書面の提出を求めるという提案をしていた。

すなわち,いわゆる間接保有型で,上位会社の協力が得られないで,上位会社の株主名簿の写しや法人税の確定申告書別表等が添付できない場合に,この株主名簿記載事項を記載した書面を添付書面として添付してはどうかという提案をしていた。

しかし,委員の方々から御指摘を頂き,間接保有型の場合に上位会社の協力が得られない場合には,上位会社を実質的支配者が支配しているという状況にあることを考えると,実質的支配者が上位会社に対してこういった株主名簿記載事項を記載した書面を請求することも考え難いと思われ,これをあえて記載するべきではないであろうという考えから,今回の提案には含めないこととした。

代わりに,上位会社や実質的支配者から協力が得られずに,上位会社の株主名簿の写しや法人税の確定申告書別表等の添付が困難な場合に,どうするかという問題提起をした。

また,添付書面について様々なものが想定されるが,そういったものについて類型化が可能であるかという論点もあるかと考えている。

さらに,実質的支配者の実在性等を証する書面として,実質的支配者の身分証明書,免許証の写し等の添付を考えているが,実質的支配者の協力が得られずに,写真付きの本人確認書類の添付するのが困難な場合に,どうするかといった論点もあるかと考えている。

真実性確保の仕組みに関する論点としては,前回議論になった,過料の制裁が考えられるというところであるが,実際にどうやって過料を科すのかというところが論点である。法人が株主名簿に虚偽の記載をして,虚偽のBO情報を申告した場合に,誰が,前回の議論の言葉を用いれば,トリガーを引くのかといったところが,論点としてあろうかと考えている。

最後に法人の実質的支配者情報一覧,すなわち申請人が提出することとな

る実質的支配者情報の申告書の書式について説明したい。

この書式については,現在,公証人が定款認証をする際に嘱託人に実質的支配者の申告を求めており,その申告書の書式をたたき台にして作成したものになっている。ただし,制度が異なるので,その点で修正を加えている。

概要を順に説明すると,実質的支配者というのは株式の譲渡等により日々替わり得るものであるので,いつの時点での実質的支配者かということを明らかにするという意味で,冒頭で,「以下の情報は,〇年〇月〇日時点の実質的支配者情報である」との記載をするものとしている。

次に,実質的支配者の該当事由を記載することとしており,今回の制度では,50%超か25%超という二つの類型のいずれかを証明することになるので,そのどちらかを記載するものとしている。

それから,実質的支配者の本人特定事項ということで,住居,氏名,国籍,性別等を記載することにしている。また,議決権割合を記載する際に,間接保有型であるかどうかについても記載することとしており,間接保有型であるということを申告した場合には,別紙に支配関係図を記載することを提案をした。銀行実務でも,支配関係図を記載させている場合もあると伺っており,そういったものに対応できるようにという趣旨である。

さらに,実質的支配者の該当性の添付書面が何か,すなわちどういった書面で確認しているかを記載するものとしており,株主名簿等を記載することとなる。

また,実質的支配者の本人確認書類についても,どういった書面で確認しているかを記載するものとしており,免許証,マイナンバーカード等を記載することとなる。

○岩原座長 それでは,どなたからでも,自由に御発言いただきたい。

○阿部委員 今の御説明いただいた申請時の添付書面に関して,間接保有と直接保有いずれの場合も,実質的支配者を証する書面の提出の協力を得られなかった場合にどうなるのか。現行の銀行実務では,ハイリスク先からの申告という方法の中での手続であるが,今回の制度では,添付書面の提出は必須となるのか。

その上で,添付書面,例えば株主名簿や実質的支配者の実在性を証する免許証等の書類の提出が得られなかった場合には,法務局は実質的支配者情報証明書を発行しないという理解でよろしいか。

○竹下室長 法務局における一般的な証明書交付の手続の仕組みを考えると,法令で添付書面を定め,それが欠けている場合には当該申請は却下されるということになる。そこで,厳格に添付書面を定めれば,それがなければ証明書を出せないということになるし,逆に言えば,ある程度緩く添付書面の規定を定めておけば,それは証明書が出せるということになってくる。どこまで厳格に添付書面を求めるのか,実質的支配者該当性の確認と本人確認のそれぞれあるが,どこまで厳格に求めるべきなのかというのは,これはやはりFATFの評価や,金融庁から見てどれぐらい正確なものにすることによって,その信頼性が上がるのかという辺りのバランスかと思う。その辺りについて金融庁の方でも何かお考えなどあれば,お聞かせいただきたい。

○尾崎室長 先ほど,財務省の野田管理官からも説明があったが,FATFの対日相互審査の中で,ここが評価にどうつながるかというのは,明確には申し上げられないが,制度として実質的支配者の確認手段が増えるというのは,肯定的に評価されるであろう。また,制度として存在しているかという点と,その制度がしっかりと有効に機能しているかという点の両者がポイントになるので,有効に機能しているかという点に関して,実務の面で書式がどのようにFATFの評価に影響するかについては,正直に申し上げて,コメントしづらい。

むしろ大事なのは,法務局にとっても金融機関等にとっても運用しやすい形で,過度に負担を掛けず,かつ,金融機関が利用している実態を我々がモニタリングするに当たってチェックしやすいという,利用者,法務局,事業者という関係者が,運用しやすいように,余り細かくなり過ぎないようにするというのは,一つの着眼点としてあり得ると思う。

株式の保有形態については,これは重要な部分であるので,現在の案のとおり,申告書別紙の支配関係図などはあった方がよいと思う。

結局,どこまで突き詰めれば完璧なものになるかというと,ここはなかなか難しいものがあり,これは,冒頭申し上げたとおりいろいろな情報を統合的に判断するしかないというものであり,その中でできるだけ確度が高いものを追求する中で,ここまでやればいいというのがなかなかないというものである。したがって,利便性ということ,煩雑になり過ぎない簡潔さということ,それから実質的に最低限のものが入っているということ,これらの三点を考慮すべきではないかというのが私のコメントである。

○内藤委員 現在,公証人が定款認証の場面で実質的支配者に関して申告を受

けているが,公証人の場合は,ある意味,実質的支配者の根拠資料が分からない場合には,実質的審査を行った上で,最終的にはその新しく作る会社を代表して業務を執行する者を実質的支配者ということで申告を受けるという,ある意味で受け皿のようなものがあるが,今回の実質的支配者情報証明書の場合には,飽くまで形式的審査ということもあって,そのような受け皿が用意されてないので,根拠資料からぎりぎり実質的支配者を認定する,あるいは,できなかったらもう証明書が出せないという,どちらかということになっていくかと思う。そういった意味では,ある意味,使いにくい部分もあるのかなという感想を持っている。

○尾崎室長 添付書面の点については,実際の実務に即して,今後,継続検討をしていただく方がいいのかなと思う。というのは,証明書が出せないということが,金融機関にとってはすごくネガティブ情報に伝わって,それがお客様の評価に対して非常にネガティブになってしまうという可能性も考えられる。

金融機関がいろいろな情報を総合的に判断するということで,「出せない=実質的支配者が確認できない」ととらわれないように,言ってみれば,ある程度幅を持った形の方がよいのではないか。

○岩原座長 他の論点でもいかがか。

○阿部委員 前回の研究会では,添付書面による真実性の確保ということで,添付書類の虚偽記載について,過料の制裁が科されるトリガーとして,銀行が証明書の内容をみて,不審事項を発見した場合に法務局に連絡をするという考え方が示されていた。

この点については,全銀協で議論したが,銀行は,法務局が発効する実質的支配者情報証明書を信頼に足る証跡として利用するので,それについて虚偽があるかないかというチェックをするということは想定していない。また,申請の時点で銀行にはお客様の実質的支配者の内容を判断する情報もないので,銀行が証明書の内容の真偽を確認することはできず,銀行が法務局へ連絡する手続は困難との意見である。

○岩原座長 となると,実際上,過料のトリガーを引く人は誰になるのか。

○竹下室長 今の議論に関して,前回議論のあったトリガーを誰が引くかというところについて,通常,銀行の方ではトリガーを引くことはできないということであるが,ただ,事案によっては,例えば,社会の耳目を集めるような事案において,詐欺などいろいろな問題生じている中で,その過程において,例えば証明書を取得するために虚偽の株主名簿が提出されていたというような事実が明るみになってきたような事案においては,個別に銀行なり他の機関なりに協力していただいて,法務局にそういた資料が集まって,法務局から最終的には裁判所に通知するということもあり得ると思う。

そこで,一般的な取決めとしては難しくても,事案によってはそういうことはあり得るところであり,そこまで否定されるものではないのかなと理解している。そういった意味では,この過料が発動する余地が全くないということではないのではないかと考えている次第である。

○岩原座長 過料を裁判所が科すというのは,実際には法務局からの連絡を受

けてということになっているのか。

○竹下室長 過料の裁判は,法務局からの通知がなければできないということになっているわけではないが,実際上は何らかの契機がないと裁判所の職権での手続が始まらないと思う。今回の証明書を取得する過程で虚偽の株主名簿が提出された場合に関しても,裁判所にそういった通知をするきっかけがあるとすれば,恐らく今の実務を前提とすると法務局が一番考えられるのではないかなと思うが,ほかの選択肢も制度上できないということではないのではないかとは思う。

○岩原座長 他の点に関してでも,何か御意見はあるか。

○加藤委員 今回の制度における,添付書面として想定されている,実質的支配者本人の実在性,本人特定事項を証する書面というのは,現在の金融機関の実務では,徴収されていない書面という理解でよろしいか。

○阿部委員 現行の銀行実務では,ハイリスク取引で求められる場面はあると思うが,申告ベースの扱いであり,確実に提出されているわけではないと認識している。

○加藤委員 それは,本人の実在性を証明する公的な書類は,別に犯罪による収

益の移転防止に関する法律上要求されているわけではないということか。それは,リスクに応じて要求するかどうかを金融機関側が判断すればよいという,そういう構造ということか。

○阿部委員 法令上のハイリスク先から申告を受ける建て付けの中で確認するというものであり,必須なものとして書面の提出を受ける手続にはなってはいない。

○加藤委員 そうすると,今後,実質的支配者情報証明書を利用する人たちのこ

とを考えた場合に,これまでは実質的支配者本人の実在性の証明書とかを出さなくてよかった,出さなくても金融機関と取引できたような人も出さないと使えなくなるというわけか。

○竹下室長 もし厳格に求めるとすると,加藤委員の述べたように,その書面を提出できる者のみについて証明書を出すということになるので,今までの事件の一部のみが証明書交付の対象になるということになるし,また,先ほど金融庁から継続的に検討したらよいのではないかという提案があったが,これをもっと緩めていけば,その対象は広がっていき,現在の実務に近づいていくということで,最終的に,この本人確認の添付書類についてどういうふうに規定するのか,求めるのかについては,今後の検討判断によるのかなと思う。

○尾崎室長 ここは今後の検討課題で,今,竹下室長からもあったとおりだと思うが,現状でも,例えば実質支配者の本人特定事項を証明する確証を取るというような形で,私どもガイドラインには書いてあるが,ここはパブコメに対するコメントでも,一律にこの書類がなければ駄目だとは書いておらず,ある程度幅を持たせた形で,運用しやすい形にしている。というのは,これがないと,銀行で口座開設ができないというようなことをガイドラインで定めてしまうと,過度に金融取引から利用者を排除するとなってもいけないので,そこはある程度幅を持たせるということの観点の考慮も必要だということだと思う。

そもそも,こういった証明書が出せなかったことをもって,口座が開けない,取引ができないとするのではなくて,金融機関側から見た場合のお客様のリスク評価をする際の材料として捉えるべき情報になると考える。例えば,実質支配者について口頭で説明はできるものの,確証となるエビデンスが出せない,という状況において,一律に取引謝絶をするのではなく,取引はするのだけれども,これはよく注意して取引を継続していく高リスク先として捉えなければいけないというリスクベース・アプローチの考え方を適用すべきであり,オール・オア・ナッシングではなく,リスクに応じた対応をしていくという考え方が重要であると考える。

○岩原座長 三つ目のテーマである,顧客の理解促進,想定される証明書の通数,集積したデータの管理・活用など,長期的な課題について御議論いただきたい。まず,事務当局から,説明いただきたい。

○竹下室長 前回の議論を踏まえ,今回新たに論点とする,顧客の理解促進について説明させていただきたい。

まず,本制度を利用した法人について,金融機関以外の取引相手との関係でも当該法人の信頼性が向上するというメリットが考えられ,これにより顧客の制度利用に関する理解が進むと考えられる。制度を利用した法人については,「法人の実質的支配者情報一覧」が保管されている旨が登記簿に記録されるため,金融機関以外の取引相手からも,実質的支配者情報証明書を提出することができる透明性の高い法人であると認識され,信頼性が向上すると考えられる。

次に,実質的支配者情報証明書が,我が国における実質的支配者把握の仕組み全体の中で適切に位置付けられることにより,顧客の理解が促進すると考えられ,この点については,また金融庁の御意見もお伺いしたいと思う。

最後に,実質的支配者情報証明書の活用の際の顧客への適切な働き掛けにより顧客の理解が促進すると考えられる。顧客への適切な働き掛けというのは,金融機関,法務局,金融庁などが,総合的な取組として顧客の理解を促進していくという趣旨である。

○岩原座長 ただいま,金融庁の方の御見解を伺いたいということであったが

いかがか。

○尾崎室長 顧客の理解促進というのは実は非常に重要な部分であり,私どももリスクベース・アプローチによるマネーローンダリング対策というのを行っているが,やはり利用者から見たとき,今まで聞かれていなかったのに,なぜ最近,銀行からこういう追加確認資料を求めるのか,実質的支配者の確認資料を求めるのかといった声があることも事実である。そこで,やはりここは利用者や国民の皆様の理解を求めるということを私どもとしてもやっていく必要があるので,実際,政府広報等も活用しながら,全銀協とも,日証協といった業界団体とも提携して,マネーローンダリングの取組に関して,なぜ金融機関,銀行等がこういうことをしているのかということを理解していただくということ,一般の国民の皆様に向けて行う広報ということをやっている。引き続きそういった中に今回の制度も入れていくということは一つあるのかなと思う。

それから二つ目であるが,事業者,法人の顧客から見た場合のインセンティブについては,やはりこれは法務局で認証を取って,それを金融機関に出して,それによって実質支配者の説明をするということは,金融機関側からも情報が増えるということで歓迎されることだと思うので,金融機関側からお客様に対してしっかりと説明していくということが必要である。

ただ,ここで私どもが1点注意しておきたいのは,今回のこの制度が将来導入されたとして,それだけをもってして,実質的支配者を法務局から認証をもらった,それが全てだと,これだけだと言われてしまうと,それはどうなのかなという点は留意する必要があると思う。というのは,正確性の担保については,冒頭申し上げたとおり,100%確かな確証というものは,ほかの国を見てもない。実務的の実効性の観点からは,それだけではなくて,やはり引き続き法人税申告の別表2であるとか,株主名簿であるとか,こういったものや,実際に今実務で使われている第三者のリサーチ会社のデータ,そういったものも活用しながら総合的に判断していくというところはしっかりと理解を進めていっていきたいと思っている。

○岩原座長 皆様からいかがか。

○阿部委員 今回の実質的支配者情報証明書制度について,実質的支配者の確認の信頼性向上の役割を果たすことを期待している。

一方で,マネロン対策について,お客様の理解を十分にいただくことはなかなか難しいというのが現状である。日々,お客様からは,「私はマネロンに関係ないのに,なぜこのような書面を提出しなければならないのか」といった類の苦情相談が,全銀協,個別銀行の窓口に寄せられている。全銀協も従来,マネロン防止に係るお客様への周知啓蒙を,テレビCMや新聞広告など,いろいろと行っているが,十分ではなく,継続していきたいと思っている。今回の制度についても,官民一体となってお客様に対して丁寧に周知していくことが大切であり,お互いに協力していきたいと思っている。

また,金融機関が,本制度についてお客様への説明,理解をすすめていく上

では,金融庁のマネロンガイドラインにおいて,今回の実質的支配者情報証明

書の位置付け等を含めて手当ていただけると,金融機関のお客様への説明もしやすくなるかと思うので検討いただきたい。

○岩原座長 尾崎室長から今の点についていかがか。

○尾崎室長 金融庁のマネロンガイドラインについては,2018年の2月,リスクベース・アプローチに基づく AML/CFT 管理のガイドラインということで作成・公表され,その後,2019年の4月に一度改訂しているが,引き続き

必要に応じて定期的に改訂していくことは当然であるので,次回の改訂やパブコメへの回答という形で,将来的に金融機関の皆様にも理解しやすく,また,金融機関の方から利用者の方に説明しやすいような形で示せるようにしたいと考えている。今後,検討させていただきたい。

○岩原座長 ほかにいかがか。

○内藤委員 私は司法書士の立場で,公証人の定款認証の場面で実質的支配者

の申告に携わっているが,実際,実質的支配者についての考え方などを依頼者

である発起人などに説明して理解してもらった上で,実質的支配者というのは誰かというような申述を受けるのであるが,やはり一般の方は全く御存じないということもあり,これはかなり積極的に,かつ丁寧に周知,理解を広めるための活動を,この証明書の制度を始めるに当たってはやっていく必要があるのではないかと思う。実際に,株主に外国会社がいたり,上位株主が複数いるようなケースというときには,かなり実質的支配者に関する判断も難しいという場面もあるので,新しい制度については丁寧に周知していく必要があると思う。

○岩原座長 ほかにいかがか。

○片山委員 長期的な課題について,コメントをさせていただきたい。

今回の制度の展開としては,篠原課長から,今回小さく産んでおいて,国民の理解を得ながら,これを大きく育てていきたいというお話があったが,法務省から説明があった欧米各国の制度と比較すると,今回の制度を導入しても,イギリス,ドイツ,フランスと比べると,まだまだかなりの違いがある。

私の方から2点ほどコメントさせていただきたい。まず1点目は,間接保有の形態で,上位会社の協力が得られない場合にどうするかが問題になっているが,冒頭のコメントでも申し上げたが,海外ではそういう場合には上位会社の議決権の行使を制限するといったような,かなりドラスティックなことをやっている国もあると理解している。いきなりそういったことができないとしても,もともとUBOというのは,本来は,英語で言うとアルティメット・ベネフィシャル・オーナーということで,上位会社が法人であれば,その法人はBOではなく,最終的に個人まで行き着かなければならない。そこで,上位会社の協力がなければこれでおしまいということでは不十分であり,個人まで何とか行き着けるような方法を将来的にはとらなければならないと思った。

あともう1点が,情報へのアクセスに関して,阿部委員からのコメントにもあったが,アクセスの範囲をもう少し広げられないかと思っている。それとの関係でいうと,開示される情報の範囲との関係なのではないかと捉えた。法務省の説明した外国法制によると,イギリスなどでは住所以外の情報は何人もアクセスすることができるとのことで,アクセスすることができる情報の中に住所が入っていない。恐らくこれらの国では個人の住所というものはかなりプライベートな情報であると考えられているのだと思う。どこまでの範囲の情報にアクセス可能にするかということを考えることによって,アクセスすることができる者の範囲を広くすることも可能ではないかと考えた。

○岩原座長 大変根本的な御指摘いただいたが,ほかにいかがか。

○尾崎室長 片山委員の御指摘は,非常に興味深い。実際に海外に行って実務を見ると,UBO,最終的なアルティメット・ベネフィシャル・オーナー,自然人まで行くということとし,かつ,その自然人のID,身分証明書を取るというところまで,かなり厳しく行っている国もあり,そういったところでは非常に時間がかかったり,手続が細かくなる。また,中東の国などでは,王族関係の身分証明書は取れないなどの例外扱いも増えてくるようである。非常にコストがかかる部分でもあるので,そのメリット・デメリットをこれからもう少し議論しながら制度設計,法制度設計を作り上げていくということが有益ではないかと思う。

○岩原座長 ほかにいかがか。

○角田委員 別の観点からの追加コメントをさせていただきたい。ドイツでは,実質的支配者の登録機関を名乗ったフェイクメールが随分出回って,社会問題になったようである。今回導入しようとしている制度は,そのような弊害を生じさせない形でスタートが期待できるようにしていただきたい。

○尾崎室長 実は,各金融機関が,金融庁マネロンガイドラインに沿って継続的な顧客管理の中で,お客様の属性データの更新等をお願いする依頼書をお客様に郵便でお送りしたりするケースがあるが,金融機関等から聞くと,お客様から,これは本当に銀行から来たのか,これは詐欺の一種ではないか,ここに電話して身分証明書を送ると逆に悪用されるのではないかというような照会があるというような,本当に困った話もある。正に角田委員御指摘の点には十分留意しながら,政府広報とか周知活動,アウトリーチをしていく必要があると思う。

○岩原座長 ほかに特にないか。

それでは,根本論を言えば,欧州各国の制度等を比較すると,より根本的な制度改正も考えなければならないのかもしれないが,それは法改正も必要になってくるということで,今後更に検討が必要ということかと思う。

今回の諮問で指摘されている三つの課題のほかに,この会で議論すべきこと,その他この機会に発言しておきたいということがあれば御発言いただきたい。

○野田管理官 先程来,アウトリーチという話が出ているが,これはFATFの審査との関係でも非常に重要なものとなってくる。今回の4次審査からIOといった項目が加えられている。要するに,これは法制度をどう設計しているかだけではなく,その実態,きちんと運用されているかということを独自の基準として定めて,その観点から見るということになっている。仏造って魂入れずのように,制度だけ作ったが,それが民間で余り有効な形で実施されていないというと,全体の評価を引き下げてしまう。結局,官民が一つの制度を作った場合,それに対してきちんと共通の理解をし,利用者にも浸透しているということが極めて重要になる。