返済期限迫る!ゼロゼロ融資にどう対応する?

コロナで多くの企業を救った無利子無担保の「ゼロゼロ融資」しかしいつまでも借り続けるわけにはいきません。返済期限も近づいていく中、どのように借りたお金を返していくか、元銀行員のコンサルタントが解説します。

コロナ禍での倒産を減らすことに貢献した融資

民間金融機関の実質無利子融資、通称「ゼロゼロ融資」の申込受付が終了して、もう間もなく1年が経過しようとしています。

社長onlineの過去の記事でも触れていますが、実質無利子融資は「リスクなく貸したい金融機関」と「コストなく借りたい企業」の思惑を合致させ、結果として多くの金融機関の貸出金残高を増加させました。

「地方銀行の業績が軒並み好調」といった記事が紙面を賑わせていますが、要員の1つとして挙げられるのが、この実質無利子融資です。

この記事をお読みいただいている方の中にも、「金融機関担当者からの積極的な融資提案を受けて必要以上に借入を行った」という方もいらっしゃるのではないでしょうか。

ゼロゼロ融資の申込受付が終了して間もなく1年が経過しようとしていますが「据置期間が終わりそろそろ返済が始まる!」そんな方も多いでしょう。

「金融機関の担当者から提案されて借りられるだけ借りた」「とりあえず据置期間を長めにとっておいた」そんな方は要注意です。これから始まる返済に備えてしっかりと準備をしておかないと、どんどんお金がなくなってしまいます。

改めて実質無利子融資について整理すると、特徴として①利息負担がない②据置期間の柔軟な設定が可能の2点が挙げられます。

①の利息負担がないことは改めて説明するまでもなく、最大のトピックです。筆者が銀行員として融資の営業を行っていたときは顧客に「金利がかからないなら借りてあげるよ」といったことをよく言われましたが、これが現実のものとなりました。

②の「据置期間の柔軟な設定」につきましては、通常であれば借入を行った翌月から最終期日に至るまで毎月借入金の返済を行っていくところを、一定期間融資の返済を猶予してもらうことができるというものです。

実質無利子融資については、商品によっては最大で5年の据置期間を設けることができたため、当面の返済を意識せずに借入を行うことができました。

これら破格の条件の融資が浸透したことで、企業の資金繰りは安定し、未曽有のコロナ禍においても企業の倒産件数は低水準で推移している状況です。

据置後の返済は容易ではない

ただし、ひとつ忘れてはいけないのが「借りたお金は返さなくてはいけない」ということ。返済を待ってもらっている分あとにツケが回ってきます。

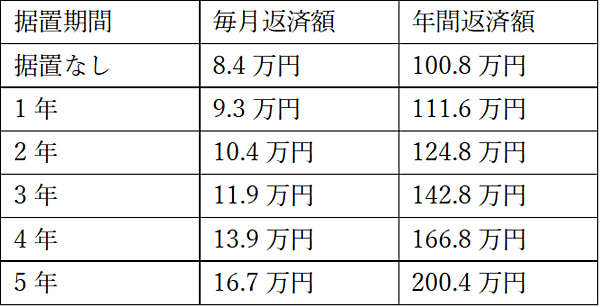

1000万円を10年で借入した場合の据置期間別返済額

上記は1000万円あたりの金額になりますので、ゼロゼロ融資を限度額まで借りた!という方は4倍、その他有利な商品も借りられるだけ借りた!という方は8倍あるいは16倍してみてください。

例えば、1億6000万円を借りて最大まで返済を待ってもらっている方は、今の返済に加えて今後、年間3200万円の返済をしていかなくてはなりません。

そんなに返済できる?

シンプルに言えば、融資の返済は利益から行っていきます。上記の例で言えば新たに発生する3200万円の返済をしていくためには、3200万円の利益の上積みを図る必要があります。

「借入を元手に投資を行った結果、増収増益になりました!返済できます!」という方は問題ありません。

そうでない方は今この時点で余裕があったとしても、あれよあれよという間に金融機関への返済でお金がなくなっていってしまいます。

気がついたときには「投資に回すお金がなくなってしまっていた」という程度であればまだマシなほう。最悪「利益は出ているのに全然手許にお金が残らない!」なんてことにもなりかねません。

私が銀行に勤務していたとき、融資先で年商1億5000万円ほどの会社がありました。その会社はコロナのゼロゼロ融資でお金を非常に借りやすかったので、年商以上の借り入れをしていました。

借りられたとはいえ、元々の業績が悪いですから、業績に比して借りすぎです。そのような状態なので、返済据え置きも最長まで伸ばしていました。もはや「壊れた」状態の融資でした。

とはいえ、返済の据え置きで手元のキャッシュはたくさんある状態でした。「年商以上の借り入れの返済は、かなり重いです。負担は相当大きいですから、キャッシュがある今のうちに何とかしましょう」とアドバイスしました。

私は銀行の審査部にいましたので、その立場から見ていると、お金をたくさん借りられても将来の返済に備えてしっかり残しているところ、今お金があるからとどんどん使ってしまい、「今後の返済はどうするつもりですか?」と聞きたくなるところに分かれたものです。

借りたお金を投資などきちんと計画的に使って、返済の頃にはキャッシュも増えて、というところは多くありません。

どんな対策をしたらいいのか?・・・

社長onlineに掲載された一部になります。続きは社長onlineにご登録の上ご覧ください。