SBI証券 「SBI・S・米国高配当株式ファンド(年4回決算型)」(SCHD)

楽天証券さんで人気の投資信託、「楽天・高配当株式・米国ファンド(四半期決算型)」と同様の投資信託が、2024年12月20日からSBI証券さんでも運用が開始されることから、内容を確認していきます。

1.そもそも、米国高配当株式ファンド(SCHD)とは?

米国高配当株式ファンド(SCHD)とは、米国上場されている「シュワブ・米国配当株式ETF」という名称の上場投資信託のことで、米国株式のうち、金融・ヘルスケア・一般消費財などのセクターから「配当金の支払いが安定」していて、「財務的に健全な大企業の株式」に投資することを目的とし、構成銘柄の評価基準には、高配当利回りや配当の持続可能性が含まれています。

構成銘柄は、コカ・コーラやシェブロン、ブラックロックなど、聞き馴染みのある銘柄が多数組み込まれた約100銘柄で構成されるETFです。

上場投資信託なら直接投資すればいいのではないかとも思えますが、SCHDに投資するには海外の証券口座が必要であり、海外口座への送金や為替、税金の問題など手間が多くかかるため、今までは、楽天証券さんしか扱っていなかった投資信託「楽天・高配当株式・米国ファンド(四半期決算型)」で、投資信託を払えば、円建てで簡単にSCHDに投資をすることができるようになっていたのです。

そんなSCHDへの投資ができる投資信託が、2024年12月からSBI証券さんでも運用が開始されることになったのです。

SBI証券さんも楽天証券さんも、投資信託の商品名は違いますが、「シュワブ・米国配当株式ETF」への投資を行うのは変わらず、海外ETFの購入の仲介をしているだけでなので、両社の投資信託で構成銘柄が変わることはありません。

また、個別に銘柄を買うには、かなりの資金も手間もかかりますし、米国株のため、決算確認やそれに応じたリバランスの手間を考えると、信託報酬を払ってでもプロに運用をおまかせして、日本株に注力したいという方や投資以外のことに時間を割きたいという方には魅力的だと考えます。

2.信託報酬などの注目点

①信託報酬

出資者として一番気になるのは運用コスト、信託報酬かと思いますので、信託報酬も含め両社の商品を比較していきます。

下の資料を見ると、決算月は違うものの、両社とも投資対象が全く同じことがわかります。

信託報酬は、SCHDへの信託報酬(0.06%)に、SBI証券・楽天証券への信託報酬(国内ファンドの信託報酬欄の年率)を加えたものを、保有期間に応じて信託報酬として徴収される仕組みです。

信託報酬は、SBI証券さんの方が少ないことがわかります。

楽天証券さんが特別高いというわけでもありませんが、長期的に見ると、年間100万円あたり682円の差が生まれますので、その点も踏まえて、運用口座に合わせた選択ができれば良いと思います。

②利回り

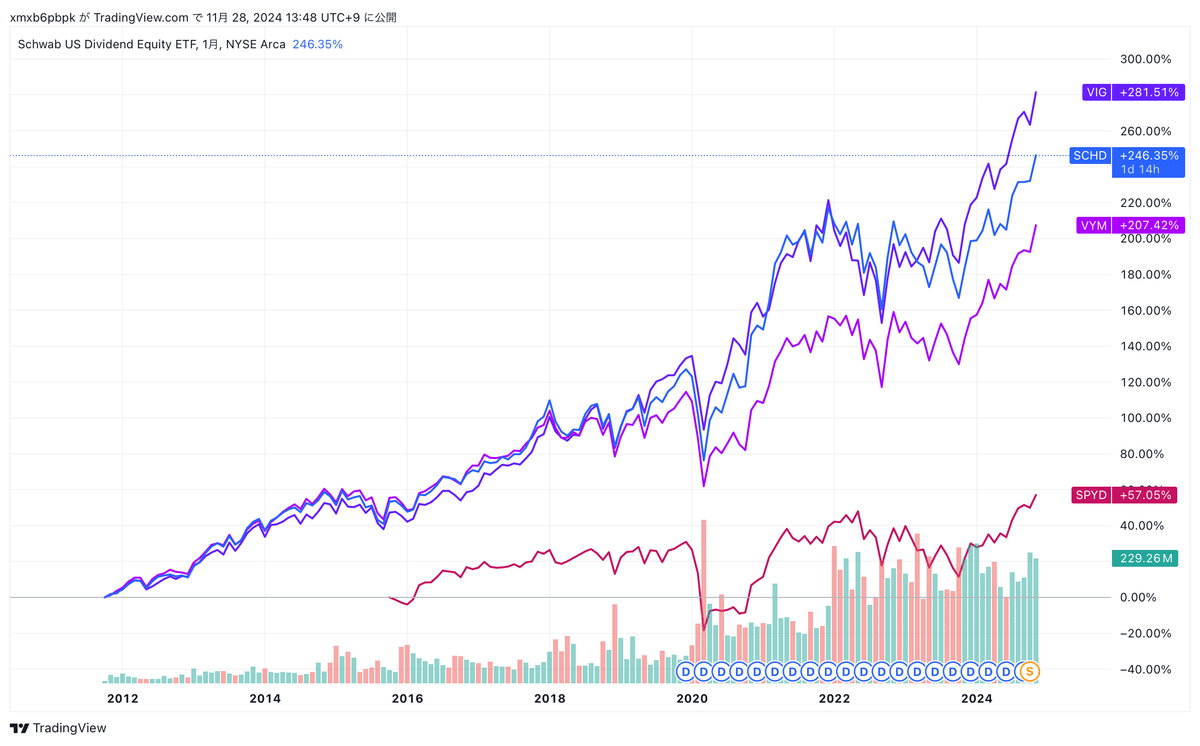

次に、SCHDとよく比較されるSPYD(SPDRポートフォリオS&P500高配当株式ETF)などのパフォーマンス比較していきます。

SBI証券さんが運用している投資信託になってしまいますが、わかりやすく比較されているので、次の資料を元に確認していきます。

各ETFの特徴など細かな点は、今回の記事では省略させていただきます。

この4つの投資信託を目で比較しただけでも、SCHDの利回りの高さや信託報酬が支出として気にならないくらい安いことがわかります。

利回りだけで見ると、SPYDが一番高いですが、その分信託報酬も若干高いです。

SCHDの分配金(ETF・投資信託では分配金と呼ばれますが、以後、配当とも書きます。)についても、利回りが高いことはもちろん、連続増配もしていて、高配当株の名に恥じない見事なパフォーマンスです。

現状の配当利回りを見ると、利回り>信託報酬の関係にあり、コロナ禍の景気低迷時にも安定した配当があったことから、安定した配当を見込めます。

※2024年は12月の分配金支払い前の年3回の合計額

③ETFの成長性

投資信託で重要なのは利回りだけではありません。

いくら配当をいただけても、売却時に元本割れしてしまい、配当でもカバーでしきれず、損だけ残ったという商品も珍しくありません。

特に、SCHDは、財務が健全な高配当株に投資するETFですから、成長性というよりも安定性に重きを置いているので、S&P500のようなキャピタルが得られるかは疑問です。

そこで、先ほどの4つのETFの運用パフォーマンスについても確認していきます。

これを見ると、ETFの単価の違いなども影響しますが、どのETFもコロナショックの暴落を除くと配当だけでなく、十分なキャピタルも狙える可能性があることがわかります。

とはいえ、キャピタルをメインに狙いたいのであれば、「eMAXIS Slim 全世界株式(オール・カントリー)」など無配当型でキャピタルに特化した投資信託もありますので、他の投資信託のメリット・デメリットや、運用される方の生活環境、リスク許容度に応じた選択が重要であると考えます。

また、配当を再投資することもできますが、配当を投資信託に再投資するのであれば、これも元から無配当型の投資信託に投資し、配当以上の運用益を得た方が資金効率的には良いと思いますし、企業の成長性より安定性を重視した、株価が堅調な銘柄が多い投資商品ですので、配当金を出金して生活費等に使いたい方、ポートフォリオに米国株を増やしたいが個別はよく分からないという方に向いている投資信託ではないかと思います。

円建ての投資信託とはいえ、為替のリスクがなくなったわけではありませんので、その点にも注意は必要です。

④新nisaの活用

SBI証券さん、楽天証券さんともにですが、SCHDの投資信託は海外ETFの運用をしているので、配当にも外国税10%が課税されます。

特定口座で運用した場合は、外国税と国内の所得税等20.315%もあり、二重課税となってしまうため、二重課税調整制度というものがあり、外国税は課税されません。

しかし、nisa口座で購入した場合には、国内の課税がなく、二重課税とはならないため、外国税10%のみ徴収されます。

特定口座で投資した場合は二重課税調整制度の適用があり、国内の20.315%のみ課税となるため、どちらも税金の徴収はありますが、nisaでの運用の方がお得なのは変わりません。

ただ、SCHDに成長投資枠を使ってしまうと、配当を非課税にするために、大きくキャピタルを狙える場面で成長投資枠が使えず、税金を多く徴収されてしまう、ということもあり得ますので、これも運用スタイル、生活環境などに合わせた運用が必要です。

(nisaの場合、点線より右側がなくなる形です。)

3.まとめ

SCHDの特徴について確認しましたが、特に目立ったデメリットはないように感じられます。

強いていうのであれば、売却時の為替リスクや相場の状態が悪い可能性があることでしょうか。

他方で、SCHDへの投資を検討されている方の中で、

・資産が増えてきたので配当を増やしたい、配当を生活費に回したいと考えている方

・米国株の決算まで見て銘柄選定する時間的余裕がない、時間が惜しい方

・個別株ではなく、リスク分散を考えた運用をしたい方

・ポートフォリオに米国株を加えていきたいが、決算や企業選定が難しいと考えている方

などには、信託報酬を考えても投資を検討しても良い投資信託ではないかと考えます。

以上、最後まで読んでいただき、ありがとうございました🙇♀️