知らないと損する医療保険のインターバル

こんにちは!

noteしばらく更新できていませんでした…

が、上場を機にロゴも刷新されたので、関戸の気持ちも新たに不定期ではありますがしっかり更新できるよう努めてまいります。

今回は「知らないと損する医療保険のインターバル」ということで、この記事を読んでいただき、知らないで損してしまう人が少しでも減ったらいいなと思っています。

医療保険のインターバル!?

そんなの聞いたことねーよ!!!

って声も聞こえてきますが…笑

以前までは「180日ルール」なんて言われてた時もありました。

さっそく解説していきます!

あ、改めてですが私の記事は業界プロの方向けではなく、一般の方向けにわかりやすく噛み砕いて概要をお伝えするようなものがほとんどなので悪しからず。

※今回は全体を通して、主契約の入院日額に対する説明のみで、特約の入院一時金についての説明は長くなるため割愛させていただきます

医療保険の基本

みなさんは医療保険に入っていますか?

入る時にどんなポイントで商品を選びましたか?

まずは医療保険の主契約(メインになる部分)について簡単に説明します。

〜入院日額〜

最もスタンダードなのは入院日数ごとに給付金が増えていくこのタイプです。

1日5,000円とか1日10,000円みたいな。

「初期入院保障特則」などのオプションが付けられる商品もあり、その場合は例えば10日以内の入院なら一律10日分が給付されたりします。

また、最近では日数に連動して給付されるのではなく、1日でも入院した場合にまとまった一時金が給付される一時金タイプも人気となっています。

〜手術〜

こちらは先述の入院日額に対して手術の内容によって倍率が決まっているタイプが多いです。

中には給付金額を(指定の範囲内で)自由に設計できる商品もあります。

手術倍率は次ように分けられることが多いです。

① 3大疾病による開頭術・開胸術・開腹術

② 3大疾病による上記以外の手術

③ 3大疾病以外による開頭術・開胸術・開腹術

④ 3大疾病以外による上記以外の手術

⑤ 外来手術

最高給付倍率も商品によって様々です。

手術の保障を付けるかどうか決められるものも。

〜1回の入院日数〜

1回の入院で何日間まで給付されるかというのを契約時に決めなければなりません。

これが短いと長期入院になってしまった場合、入院を継続していても途中から給付対象外になってしまう可能性があります。

30日、60日、120日あたりがメインですがそれ以上の長い期間ずっと給付される商品もあります。

さらに「3大疾病支払無制限」や「8大疾病支払無制限」などのオプションを付けることで、特定の疾病で入院した場合には無制限で給付されるようにすることもできます。

既にお気付きの方もいらっしゃるかもしれませんが、この「1回の入院」の定義が保険会社によってバラバラなんです!

え、1回の入院って、普通に入院してから退院するまでじゃないの?

と思われた方も多いかと思います。

基本的にはその捉え方で問題ありません。

しかーし!!!

実は場合によって複数回の入院でも1回の入院としてカウントされてしまうこともあるんです。

180日ルール

それでは、どんな時に複数回の入院が1回の入院としてカウントされてしまうのか、まず以前までの180日ルールについて確認してみましょう。

2回以上入院した場合、因果関係のない別の疾病・事故等での入院であれば、退院後180日以内の入院でも、新たな入院としてお支払い対象です。

なんだ、新たな入院としてカウントしてくれるならいいじゃん!と思いましたか?

これは逆に言うと、同一疾病や因果関係のある疾病または事故等で入退院を繰り返してしまった場合、全てを合わせて1回の入院日数としてカウントされてしまうということです。

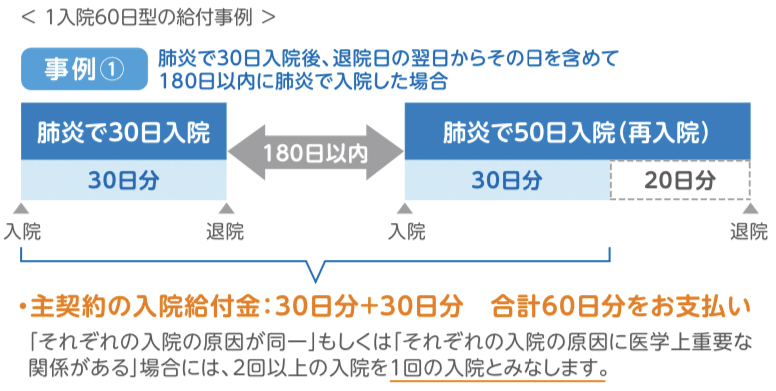

1入院60日型のタイプでいくつか具体例を見ていきましょう!

こちらは1回の入院とカウントされてしまい、実際の入院日数分の給付金を受け取れなかったパターンです。

肺炎で30日入院し、退院日の翌日からその日を含めて180日以内に肺炎で50日間再入院しています。

そのため、1回目入院時の30日分+2回目入院時の30日分=60日となり、残りの20日分は給付されません。

次は入院日数は同じでも複数回の入院がそれぞれ1回の入院とカウントされ、全ての日数分の給付金が受け取れるパターンです。

肺炎で30日入院し、退院日の翌日からその日を含めて180日以内に腎不全で50日間入院しています。

ここでのポイントは、入院の原因となった肺炎と腎不全が医学上重要な関係性がないと認められるということです。

そのため、1回目入院時の30日分+2回目入院時の50日分=80日となり、その全ての入院日数に対して給付金が受け取れます。

2つのパターンの違いをご理解いただけたでしょうか?

ここで賢い方は「8大疾病支払無制限」があれば「がん」や「3大疾病」、その他の「生活習慣病」でも無制限だからこの180日ルールあんまり気にする必要なくない?と思われたかもしれません。

確かにその考え方もあると思います。

ただ覚えておいていただきたいのは、入院において圧倒的に罹患者数が多く入院日数も長くなるのは「8大疾病」ではないということです。

実は性別問わずどの年齢層でも多いのが「精神疾患」なんです!

これは「8大疾病」には入りませんよね。

また、高齢になると入院が長くなりがちだったり、ちょっとした骨折でも長期入院になったりする場合があります。

医療保険の入院日数の型を決める際には、現在の目線と未来の目線の両方を持って判断するのが重要だと思います。

というか、2秒に1人が入院してるんですね!笑

多様化するインターバル

もしかすると、ここまでの話だけならそこまで複雑ではないかもしれません。

今でも先述の180日ルールを適用している医療保険はたくさんあります。

しかし、最近ではまた違った考え方の新興勢力が力を伸ばしてきています。

180日ルールのように同一でなければ疾病や事故等をそれぞれ"合算しない"派閥と、異なるものでも疾病と事故等をそれぞれ"合算する"派閥です。笑

どういうことでしょう?

ちょっとわかりにくいでしょうか。

退院日の翌日からその日を含めて180日以内に開始した入院については、1回の入院とみなし、1回の入院の支払限度を適用します。

こちらも確認してみましょう。

例1は、病気で入院→病気で入院ですが、インターバル180日以上ということでそれぞれ1回の入院となります。

例2は、病気で入院→病気で入院ですが、インターバルが180日未満ということで1回の入院となります。

例3は、病気で入院→ケガで入院なので、インターバルが180日未満ですがそれぞれ1回の入院となります。

まとめると、病気とケガそれぞれで複数回入院した場合にはインターバルの日数を超えていなければ、同一疾病や事故等でなくても1入院としてカウントしますよ。

ただし、病気とケガは合算しませんよ、ということになります。

同じ180日のインターバルですが、先程の180日ルールとは根本から考え方が違うわけです。

しかも、どちらの方が給付金が多くなるかはケースバイケースで、確実にどちらがいいとは言えません。

同じ土俵でどちらが優れているか比較してもまったく意味がないです。

もっと厄介なのは、"合算する"派閥の中でもインターバルの日数が異なるという…

60日、90日、120日、180日というのが主なインターバルでしょうか。

ただひとつ言えることは、インターバルは短ければ短いほどいい!ということです。

インターバルは短ければ短いほどいい!

大事なことなので2回言いました。笑

こういった違いを知らずに(もしくら知らされずに)保険に入り、いざという時に受け取れると思っていたお金が受け取れなかったら残念ですよね。

でも、この記事をこので読んだあなたはきっと大丈夫!

正しい保険加入

すごく細かいことかもしれませんが、神は細部に宿るとよく言われています。

保険は自身の大切なお金を保険会社に支払って、それと引き換えに自身の生活を守り豊かにしてくれるものです。

みなさんは、あなたのことを想って、こういった細かいけど大事な話をちゃんとしてくれる担当者から保険に入って欲しいものです。

○○さんに任せてるから大丈夫!という話をよく聞きますが、実際に内容を見てみるとキッチリ提案されてるなと思えることはほぼありません…笑

担当者がどんなにいい人でも、実際にお金を支払ってくれるのは保険会社で、その支払い可否の全ては約款に記載されているということを忘れないでください。

あなたが困った時に担当者がどれだけ頑張ってくれても、保険会社が支払わないものなのであればそこまでです。

私がこの業界に入ってから間もなく、この考え方に辿り着きました。

"保険加入は商品で選び、担当者で決める"

でも、プランニングがしっかりしているという前提で、担当者はめちゃくちゃ大切ですよ!

まとめ

医療保険のインターバルについて解説してきましたがいかがでしたか?

医療保険の分野は競争も激しく、時代の流れもはやいためすぐに商品が入れ替わっていきます。

加入時に内容をしっかりと確認することは重要ですが、定期的にメンテナンスをすることも忘れないでください。

ご自身の保障内容に確信を持てない場合は、まずは保険証券を確認してみましょう。

それでもわからなければ、身近な頼れる人にご相談ください。

それでもダメだったら、私にご相談ください。笑

今後も少しでもみなさんのお役に立てるような投稿を心掛けていきます。

最後まで読んでいただきありがとうございました!