[不動産のキホン]知っておきたい「2つのリスク」とは?→築年数=リスクでは無い🛡️

[自己紹介]AM2時に日経新聞をCheck! #世界最速で日経新聞を解説する男 (セカニチ)です。

「不動産」に興味はあるけど…

何から手を付けて良いか分からない…。

安心してください✨

一緒に『不動産のキホン』を学びましょう。

例えば「建物の老朽化」のリスクの最小化を目指すことは可能です。正しい知識で正しい対策ができます。

キーワードは「修繕積立金」

運が良ければ新築マンションが手に入る可能性も? 「修繕積立金」の仕組みを説明します。

皆さまに質問です。

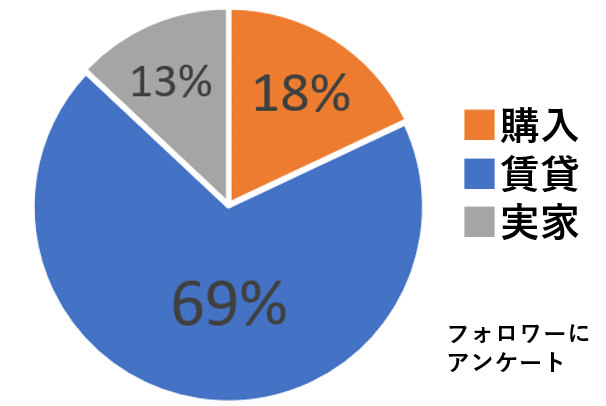

Q1, いま住んでいるお家は?

① 購入

② 賃貸

③ 実家(家賃はゼロ)

↑ [賃貸暮らしの方]がかなり多い結果に。

実は、住宅ローンで自宅を買わずに[賃貸暮らし]を続ける=お金をドブに捨てている行為です。どういうことでしょうか?

このnoteの後半で説明します。

Q2, 不動産を買う? ※投資用/住む用どちらでも。

① 興味アリ

② 興味ナシ

③ 購入済み

↑ 皆さま、強い興味を持っていますね。

実は、不動産はかなり売れています。

新コロにより、時間に余裕のある人が増えました。「将来にむけて資産形成をしなきゃ…」と考える機会が増えた。その結果、多くの会社員が不動産投資に興味が向いているようです。正しい知識を持って、正しい物件を買えば、35年後に+数千万円の資産を手に入れられる!と私は実感しています。

もちろん、甘い話だけではありません。

不動産投資には「リスク」も存在します。

安心してください。正しい対策は可能です。

不安がある方へ。セカニチがどうしてもお伝えしたい→[2つの不動産リスク]があります。今日はこの2つだけ覚えていただけると幸いです。

《特別企画》

「不動産のキホン」104枚のPDF資料をnoteの最後で無料プレゼント🎁 ぜひ最後の(おわり)まで読んでください!

地震・火災・老朽化・津波・浸水(大雨)は?

→ 5つとも、恐れすぎるリスクではありません。

そもそも「リスク」とは?

大きなお金が動く不動産投資。人生で初めての大きな投資なので不安になりますね。例えば…

「震災で建物が倒壊したら…?」

「老朽化で価値が落ちる…?」

「空室が続いたら…?」

セカニチも23歳で初めて不動産を買うときは心臓バクバクでした。あらゆる情報を調べ尽くして、買うまでに1年かかりました。不安な気持ちになるのは当たり前です。誰しもが通る道。一緒に疑問点を無くしましょう☺

セカニチが伝えたい[2つの不動産のリスク]…を紹介する「前」に。まずは言葉の定義を正しく理解しましょう。

皆さまに質問です。

Q,「リスク」と聞いて、どんな印象を持ちますか?

いらすとや を検索すると…

最初に出てくるのは、「きけん!」でした。

一般的に、リスク=危険性を表すと思われがち。

しかし、「リスク」の本当の意味は、違います。

実は、リスク=「不確実性」を意味します💡

(ネガティブな意味ではない📝)

辞典で調べると…

━━━━━━━━━━━━━━━━━━━━

リスク:

将来、起こる不確定な事象とその影響。

日本語においては「危険」や「危機」をさすことが多いが、悪い事象そのものだけではなく[可能性]を含めた意味がある。つまり、「不確定な要素を事前に測定できるもの」と定義される。

━━━━━━━━━━━━━━━━━━━━

不確実なものを事前に測定する=正しく理解する=将来的に大きな果実🍊が得られる!と私は確信しています。皆さまも正しくリスクを想定し、勇気を持って行動し、チャンスを掴み取っていただきたいです✨

※ちなみに金融業界でも同様に、リスク=不確実性を表す言葉として使われています。つまり、ネガティブな単語ではありません。

◇◆◇

言葉の定義が正しく理解できました。

では、皆さまに質問です。

Q, 「最も気を付けるべき」リスクとは?

答えを発表する前に。セカニチが買った不動産の話をします。23歳(2013年)で、こちらの物件を購入しました。

《物件の詳細》

JR山手線「原宿」駅から徒歩「8分」 & 東京メトロ副都心線「北参道」駅から徒歩「5分」/ 渋谷区 / 超好立地 / 1DK / 40㎡ / 約3500万円 ※当時の情報

原宿駅と言えば、《世界No.1》の[JR山手線]です。当然、ずば抜けた価値があります(JR解説は後述)。北参道・明治神宮前もブランド価値が高い駅で、[副都心線][千代田線]の駅ラインナップも美しく超豪華。[東急東横線]も、北参道駅→渋谷駅から直通(降車不要)で使えます。まさに大都心で、アクセスも最高に良し、商業施設等の利便性もバツグンに良い。

物件の徒歩圏内には、素晴らしい明治神宮(=大都心にも関わらず美しく豊かな緑)があり、良い"気"が流れていることは、誰しもご存知のことでしょう。物件から至近距離(線路を挟んでわずか150m隣)に美しい明治神宮の木々があります。

原宿も北参道駅も使える好立地!に加えて、国立競技場の周辺はもちろん大規模な再開発エリアです。再開発といえば…(略)

セカニチの初めての不動産購入エピソードの詳細は、別noteで今後公開させていただきます。お楽しみに(^^)

私は23歳の素人。もちろん不動産の知識はゼロでした。不動産の知識も無い初心者だったセカニチは、なぜ不動産に興味を持って、不動産を購入したのか?

その理由は...『アベノミクス&金融緩和』

2012年末にアベノミクス&金融緩和が決定!のニュースを見て、「金融緩和=不動産価格が上がる!」と私は確信しました。

金融緩和が行われる→一般的な会社員でもお金が借りやすくなる。低金利&フルローンという奇跡の仕組みも、日銀の金融緩和の影響が非常に大きいです。不動産のローンが組みやすくなる=不動産価格が上がることを意味します。

「国がお金をばらまくぞ!」と翻訳しても良いほどのボーナスタイム到来です。

昔は不動産を買うには20%前後の「頭金」が求められたそうです。だから若手の会社員が不動産を買うことに大きなハードルがあった。まさに、皆さまの親世代の話です。

しかし今回、2013年から「金融緩和」によって国が新たなボーナスチャンスを与えてくれる! 頭金はほぼ0円! 奇跡のフルローンで不動産を買える時代に変わる!と確定しました。我々の親世代はそのチャンスを知りません。このボーナスタイムを使っていないだけで、皆さまは相対的に損をしているとも言えます。

▽金融緩和とは?(投資しないと損する理由)

もちろん、お金のバラマキには副作用もあります。

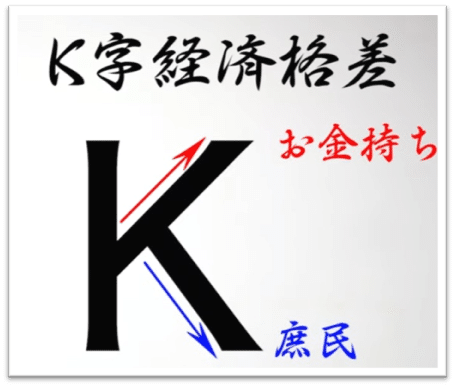

それは『経済格差』です。資本主義はシャンパンタワーのように上から順に満たされます。投資をしているお金持ちが大きな利益を得られて、投資をしていない庶民には1円も恩恵が回ってきません。

※社会のインフレ/物価高も同時に起きるので、投資をしていない庶民はむしろ大損しています。

投資をしていない庶民は貧乏になり、お金持ちは更にお金持ちになります。つまり、私たちが一番気をつけるべきは『行動しないリスク』です。

経済学者のトマ・ピケティは「新・資本論」で

・投資から得られるお金( r )

・労働から得られるお金( g )

を比較すると必ず r>g になると証明しています。投資をせずに労働だけしていても下向きのK字から一生抜け出せない…なんと辛い現実でしょうか。ぜひ、セカニチと一緒に正しく行動しませんか?☺

「K字」をもっと詳しく知りたい方はセカニチのYouTubeへ。アメリカの大規模な金融緩和とは?→https://youtu.be/QcFLeWKlUAQ

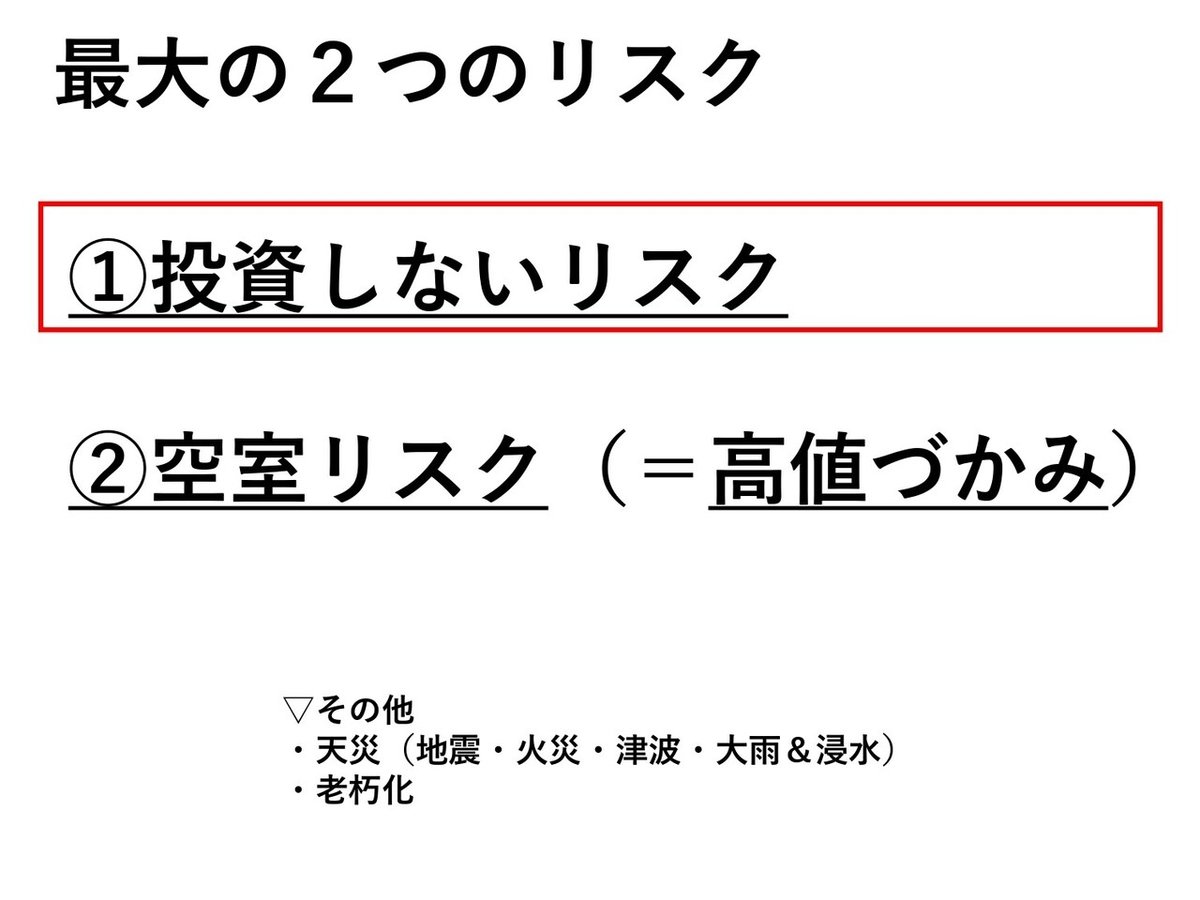

最大のリスクは2つ

私たちが気をつけるべき2つのポイントとは?

順番に説明していきます。

①投資しないリスク

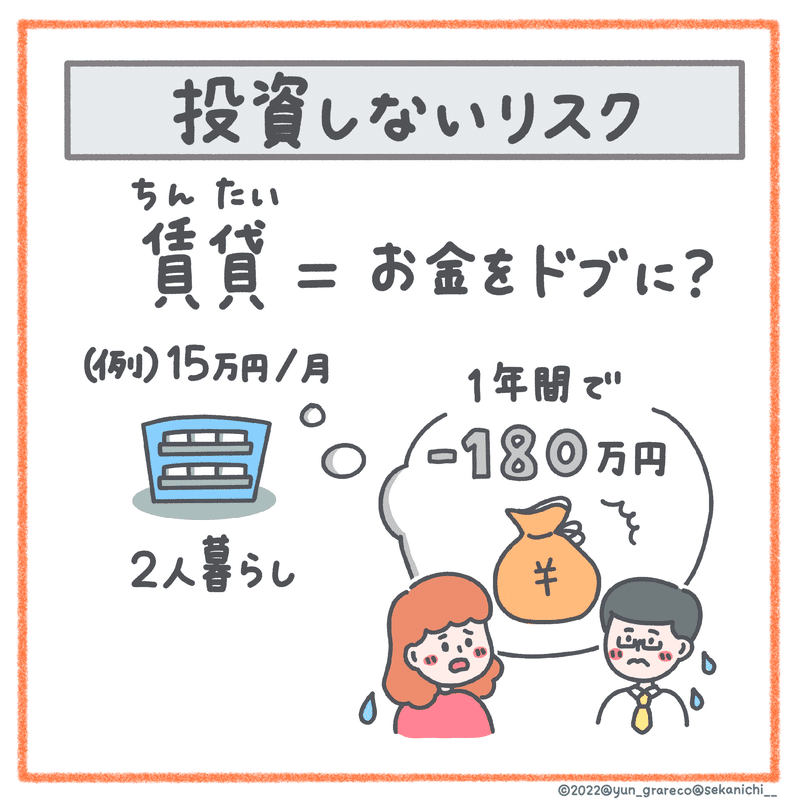

実は行動をしていないだけで、貴方は毎月、お金をドブに捨てています😭 どういうことでしょうか?

ゆうし君とドルコスちゃんのカップル2人は、賃貸の物件に月15万円の家賃を払って同棲中。この場合、1年間で180万円をドブに捨てている事になります。

例えばこの生活を5年間続けると、

合計900万円ものお金を失う事に。

賃貸に払うお金は資産になっていません。まさにドブにお金を捨てている状態。5年間で900万円の利益を株式投資で出すのは投資オタクの私でも難しいです。

ですが、正しい不動産の知識さえあれば5年間で900万円も得をします。

会社員として多くの納税をしているのに、不動産ローンを組まずに賃貸物件に住んでるなら?→あなたは《時間》という資産を捨てています。も…、もったいない…! たくさん納税しているなら、そのメリットをフルで活かしましょう。

◇◆◇

次に、2つ目のリスクを説明します。

②空室リスク(=高値づかみ)

そもそもなぜ空室リスクが生まれてしまう?

→最大の原因は、「高値づかみ」です。

詳しい説明をする「前」に。基礎知識として[投資用不動産の流れ]を学びましょう。

▽投資用不動産の流れ①~④

①3000万円の物件を投資用ローンで買う。

②入居者が10.5万円の賃料をオーナーに支払い、オーナーは10万円で銀行に返済。

③毎月、オーナーの負債が減っていき、その分が純資産になっていく。入居者が毎月10万円払ってオーナーの貯金をずっと作ってくれている。

④仮に35年ローンを組んでいたとしたら、35年後にはオーナーの負債は0になり、手元には3000万円で購入した不動産が残る。

※あれ?35年間で3000万円以上を支払ったはずの入居者には、何も資産が残っていない…。つまり、ゆうし君(不動産オーナー)の代わりに、賃貸の入居者がローンを代わりに返済してくれた。ゆうし君は35年後にタダで不動産を手に入れてホクホク。

でも、この仕組みにもリスクがあります。

(ヒント無しで気づいた人は賢い。)

…分かりましたか?

最大のリスクとは、

入居者がいない【空室】の状況です。

空室を想像すると恐ろしい…。ただ、思い出してください。皆さまも賃貸物件に住んだことがあるなら、基本は《1ヶ月前の退去予告》がルールでしたね。皆さまも退去の1ヶ月前に予告をしましたよね。

経験上、立地が良ければ、退去予告から2週間以内で次の入居者が見つかります。時代がどうなろうと、景気がどうなろうと、立地がよければ需要は確実にあります。

とにかく不動産は立地が最重要。

「立地」は後からお金では買えない。

▽空室リスク(高値づかみ)が起きる理由

では、最初に戻って、空室が生まれてしまう原因(高値づかみが起こる原因)を説明します。

【大損する原因】

→『甘いエサ』に釣られ、「ダメ物件(悪立地・地雷物件)」を「高い価格」で買わされるから…

もし高値づかみすると?

→買う前の想定家賃では入居者が集まりません。

1500万円(家賃 5万円)の価値しか無い物件を、

3000万円(家賃10万円の想定!?)で高値づかみ…。

もちろん家賃10万円で募集をしても入居者が現れません。だから空室が生まれます。

その結果、募集の家賃を大幅に下げないとオーナーは収入がゼロになってしまう…。そして大損…。これが空室リスクの恐ろしさです。たった数万円の罠(アマギフ)に釣られて、数千万円を失ってはいけません。

罠に引っかからないためには?

→ダメ業者を見分ける。

以下の3点に気をつけましょう。

ダメ業者に捕まると大損します。物件の比較はもちろん、業者も比較検討をしよう。

▽空室リスク(高値づかみ)を避ける方法

どうすれば高値づかみを避けて、良い物件を見つけられるか?重要な事は...

ひたすら比較です。

『不動産の極意』詳しくはnoteの最後で。

◇◆◇

地震・火災・老朽化はリスク?

ここまで読んでくださった賢明な皆さま。素晴らしいモチベーションです。必ず成功を掴み取れます。賢明な皆さまは、きっとこう思ったことでしょう。

「えっ、地震・火災・老朽化はリスクじゃないの?」

物件を買う「前」は私もそう思っていました。

でも実は、恐れすぎるリスクではありません。なぜなら、買う前に全て回避&対策ができるからです。

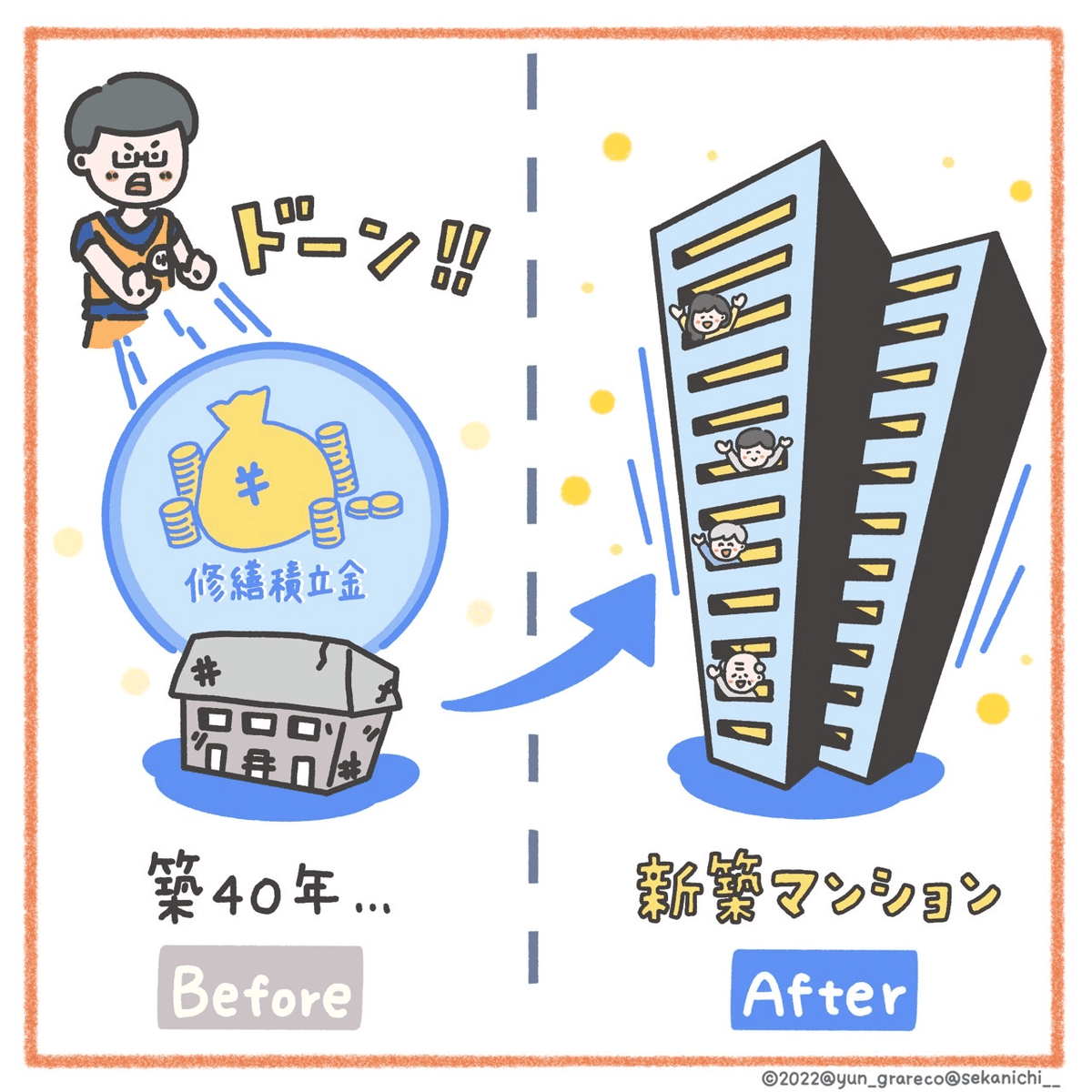

▽「老朽化」は怖い?

恐れすぎるリスクではありません。むしろ、「宝くじチャンス!? (運が良ければ)利益が出るかも!?」と捉えても良いほど。

どういうことでしょうか?

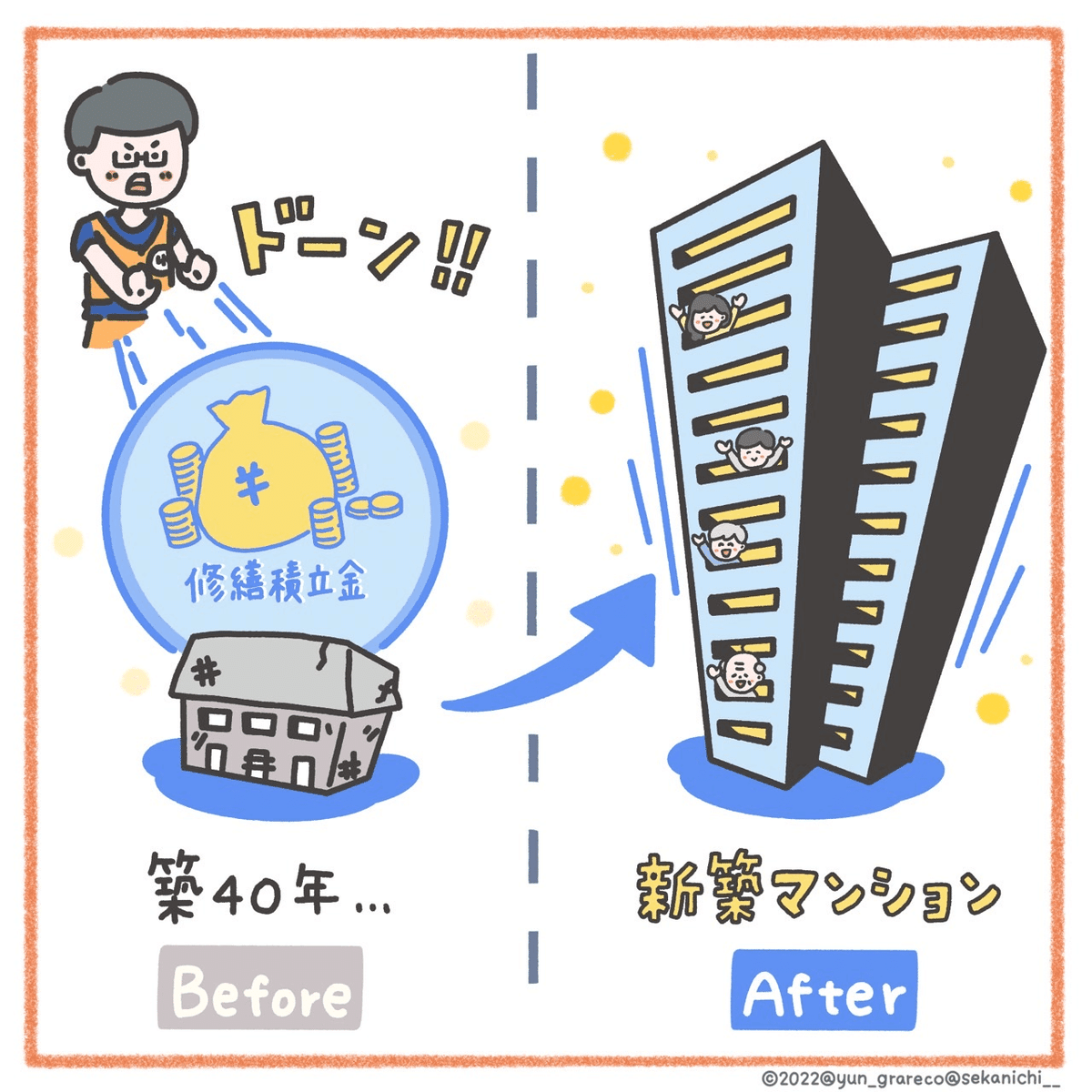

→もし築40年だとしても。大きなポイントは「修繕積立金」が正常に貯まっているか?です。

不動産会社にド直球ストレートに聞きましょう。

①修繕積立金は正常に貯まっていますか?

②過去の大規模修繕の履歴を見せてください。

修繕積立金は正常に使われていますか?

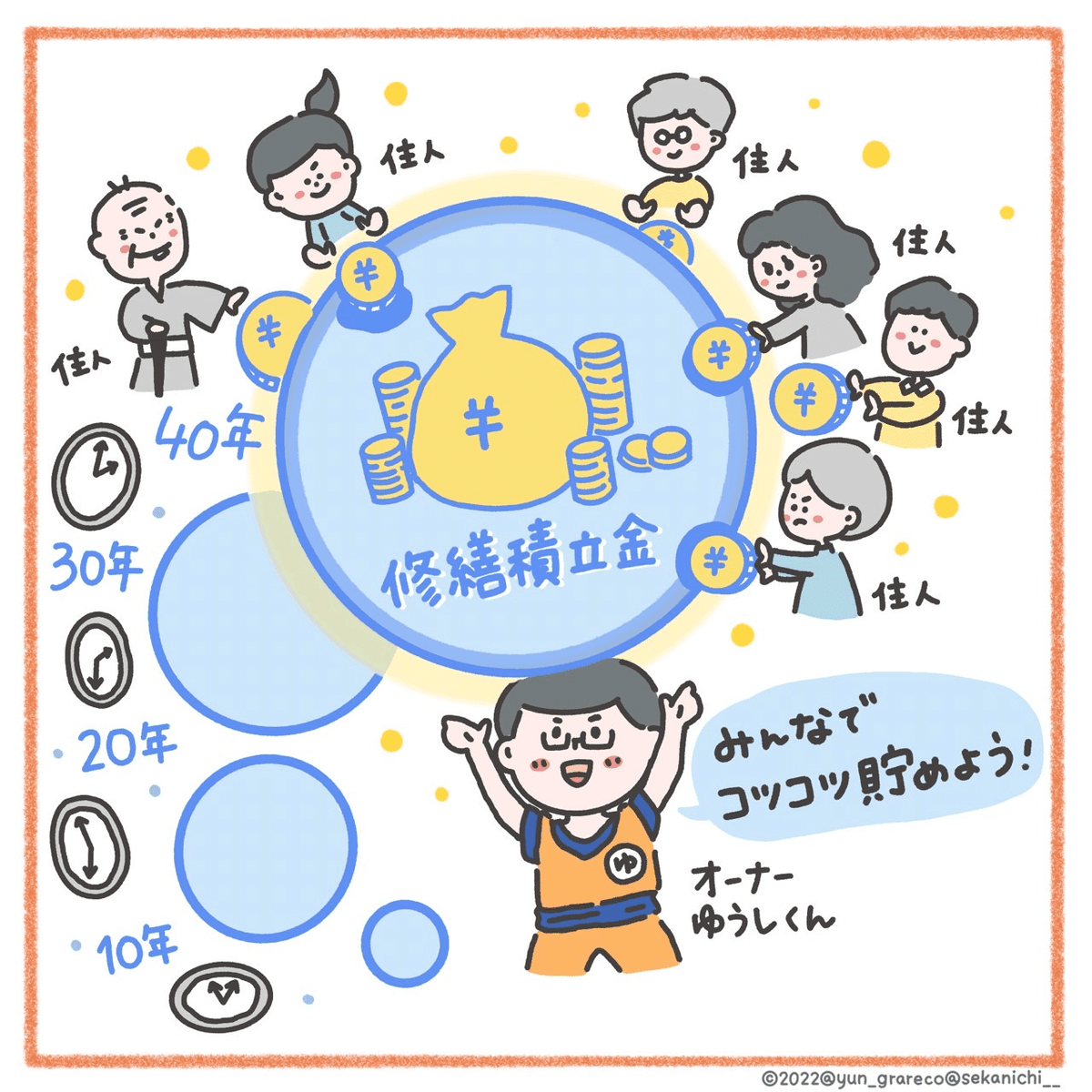

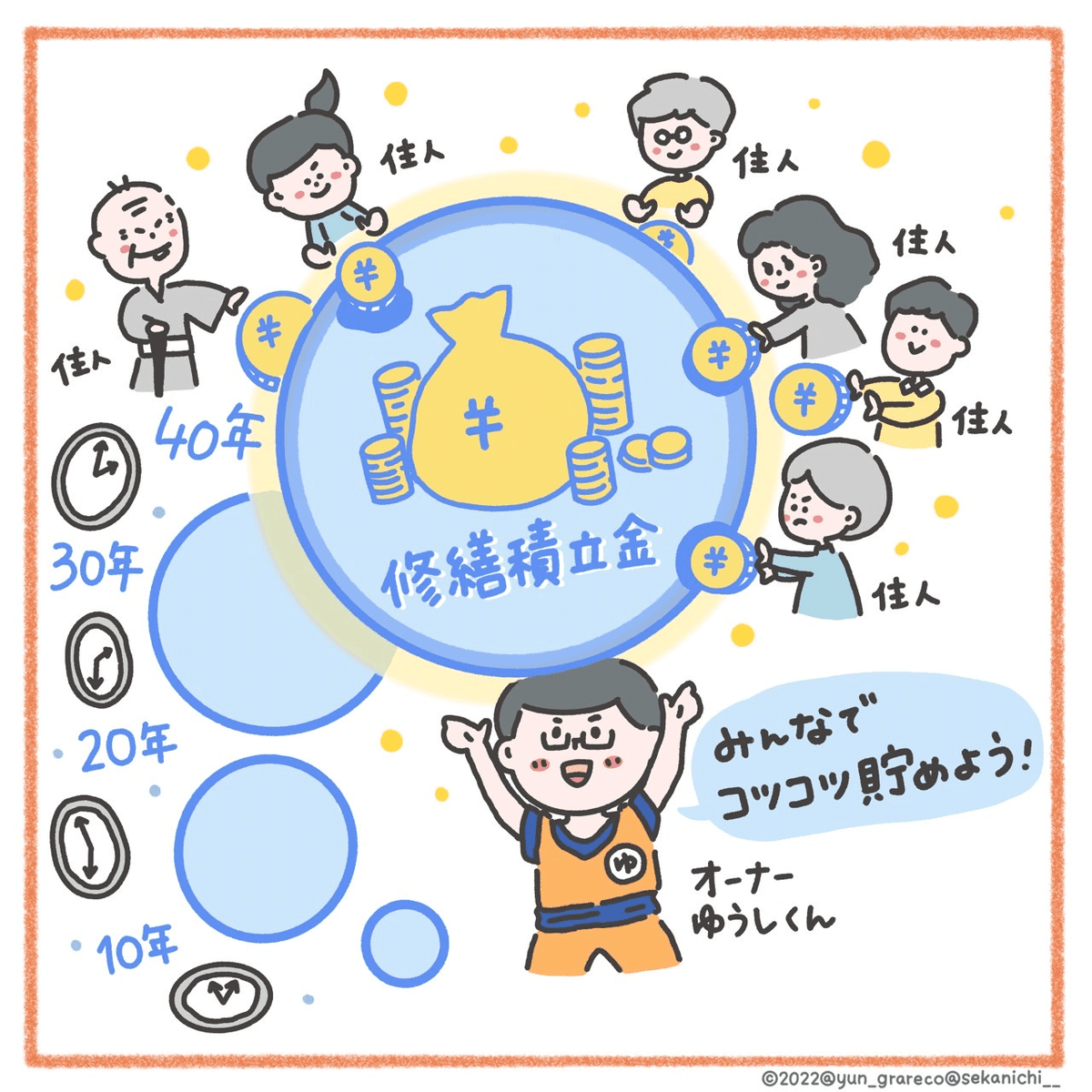

皆さまも賃貸に住んだ経験があるなら、家賃に加えて「管理費・修繕積立金」を毎月払っていませんでしたか? ※もしくは、あなたが「管理費」の名義で支払い、裏側で不動産オーナーが管理費に加えて、修繕積立金も毎月払っています。

・管理費:ゴミ収集場 / 廊下などの共用部を掃除する方等の人件費。

・修繕積立金:その物件に住んでいるひとたち→不動産オーナーのお金を全員で毎月コツコツ集める。積立金=元気玉に例えられます。40年間コツコツと正常にお金が貯まっていれば、非常に大きな積立金(元気玉)になっていることでしょう。

その元気玉を使って、古くなったマンションを全て壊して、新築のマンションに建て替え・再開発が行われることも…?! ※オーナーたちの合意形成は必須。意見集約&計画決定に10年以上かかることも。

(仮に再開発が確定した場合、)建設期間の引っ越し費用&発生する家賃も、元気玉から捻出されます。あなたの新たな費用負担は少ないことがほとんど。なのに新築マンションが手に入ります。なんとラッキー案件でしょうか…!

※建て替え再開発の話は「必ず」ではありません。あくまでも一つの可能性として、運が良ければ…程度にご認識ください。物件によってケースバイケースです。

物件を買う前に、修繕積立金の確認はマストです。修繕積立金の元気玉が正常に貯まっていれば、むしろ老朽化=チャンスと言えるでしょう。

キーワードは「地権者」です。

地権者=その土地を所有する権利・利用する権利をもっている人。

私・セカニチは地権者です。

新宿区に築40年以上の不動産(1LDK)を保有しています。物件名「ライオンズマンション西新宿」→1980年築。旧耐震だが適合証明有り、フラット35可。11階建て、180戸。

この物件は間もなく解体され、2031年に日本最高層の65階建ての新築タワーマンションに建て替えられます。これまで40年以上もの間、修繕積立金が正常に貯まり、正常に使われてきたからです。

もちろん私は事前に確認し、全てを理解して2017年にこの不動産の購入を決めています。なんと「12年以上先」の再開発を把握して購入しました。

※当初は2029年予定。地権者の意見集約&計画決定に時間がかかり、2年ズレました。

2031年の新築タワマンの開発情報が全て頭に入ったうえで、ライオンズマンション西新宿を約4000万円で購入しています。築40年のボロ物件→日本最高層の65階建ての新築タワーマンションに化けます。

◎65階建てとは、「新宿の」最高層ではなく、「日本の」最高層のタワーマンション。

◎ランドマーク性が非常に高いツインタワー。

◎日本トップレベルの地価・新宿区。

つまり、圧倒的な計画性によって勝ち確定です。

地権者=オーナーの当人が何もしなくても、ほぼ無条件に新築の部屋が割り当てられます。更に言うと、地権者限定で「増床」も可能です。

「増床」とは?→地権者が従前資産に対応して取得する権利床の枠を超えて、新たな床を追加的に購入すること。権利変換計画案に記載された再開発後の床面積を増加させること。

(500万円~1000万円など、)新たにお金を積めば、広い1LDKや2LDK、より良い上層階の人気部屋をゲットすることもできます。しかも、建築費の原価で安くゲットできる。これが増床の旨み・地権者の特権です。

「建築費の原価のみ」=市場価格よりはるかに安いコストです。つまり、新たに積んだお金によって、資産価値が+2~3倍に上がって利益を得られる可能性もあります。例えば、新たに1000万円を積んで増床をしたら、+2000万円の利益確定もありえる?かもしれません。まさに勝ち確定では。もちろん私は「2031年には新たにお金を積めるだけ積もう!」と構想中です。

※上記の利益の源は、立地へのこだわりも大きな要因です。都心&好立地のタワーマンションだからできる芸当。一般的な郊外エリアではこのような利益を生むのは難しいでしょう。やはり不動産は立地が全て。

「日本最高層」65階建て新築タワーマンション! [西新宿エリア再開発] 詳細はコチラ↓

▽「地震・火災」は怖い?

Q, 【超重要✨】地震・火災・老朽化・津波・浸水(大雨)は?

→ 5つとも恐れすぎるリスクではありません。

→ ▼「浸水(大雨)」リスク

先日、武蔵小杉のタワマンで浸水事件があったが、あの地域は川が近く、埋立地。雨に弱いエリアは不動産投資において避けるべき。また、1階は住みたいという需要が激減するので、投資用・住む用どちらもオススメはしない。(ゴキブリリスク / 泥棒リスク / 騒音リスクなど) ※ただ、都心の好立地であれば需要は強いので1Fでも問題無いと思います。

不動産を買う前に必ず「○○区 ハザードマップ」でGoogle検索🔍してください。ハザードが濃すぎるエリアは問答無用で無しです。 ※ただし少しだけ例外もあります。港区の一等地であれば0.5m以下の薄い色は問題無しと考えてOK。ハザードのリスクとは「浸水すること」よりも、「再開発されないこと」であり不動産の値上がりを狙えない点です。詳しい解説は「ハザードマップとは?」で公開しています。

※ハザードも理解した上で、20内覧して気に入った!のであれば良いと思います。その不動産を愛してあげてください。

▼「火災」リスク

必ず火災保険に加入する。【義務】です。もちろん条件は各社違うので、保証内容は必ず確認しよう。全焼が起きた時に必ず全額返ってくるか?半焼だとどうか?

正解は無いから比較するしかない。まずは5社の比較。全焼でも半焼でも起きた時のことを想定して火災保険を選ぼう。

ついでに生命保険なども見直そう。民間の生命保険は要らない。団体信用生命保険が分からない人はこのnoteを読んでください。

▼「地震」リスク

日本の物件の耐震構造の技術は世界トップレベルです。 どんな地震があっても全壊はありません。 私の経験上、 強い地震があってもヒビの話はまず聞いたことがありません。 特に1982 年以降の新耐震物件は全て厳しい基準をクリアしており、地震に対する補強は徹底されています。 旧耐震と呼ばれている 1981年より前の木造物件は地震による倒壊リスクがあるので、絶対に買わないでください。 旧耐震は割安物件に見えてしまいますが、融資のハードルがかなり上がるので初めての方は避けたほうが良いです。

▼「地震(→津波)」リスク

東日本大震災で”地震”によって倒壊した物件は1軒もない。倒壊物件は全て”津波”によるもの。

「大地震が起きたら不良債権になるのに、なぜ買った方がいいのか?」という質問が。

そもそも東日本大震災の映像を見て『震災が起きたら物件が倒壊する』ってイメージみんな持ってますよね?

あれって地震による倒壊じゃないんですよ。

すべて『津波』による倒壊です。

※津波という恐ろしい被害を受けた全ての方のご冥福をお祈りします。

そして東京の都心の物件に関して、東京湾の形状的に、津波が起きないようになっています。(江戸に拠点を移した徳川家康がすごい)

逆にいうと千葉の銚子や九十九里浜などサーフィンの名所になっているエリアは非常に大きい津波リスクがあります。(東京湾でサーフィンする人は見たことないですよね?)

繰り返しますが、日本の物件の耐震構造は凄まじく、どんな地震があっても全壊は無い。特に1982年以降の新耐震物件は全て厳しい耐震基準をクリアしており、地震に対する補強は徹底されている。

地震によって物件にヒビが入る…はあるかもだけど、基本的に大きな問題ではありません。どうしても心配な人は地震保険に加入すれば良いけど、ほとんどの人が損しています。ちなみに地震保険は請求しても将来の保険料がアップしたりしない。豆知識。

私の経験上、強い地震があってもヒビの話は聞いたことありません。(結論:地震保険は不要)

要するに、東京においては地震&津波のリスクが存在しない。東京湾の構造がそうなっているから。徳川家康はすごい。

※まとめると「老朽化はチャンス」「ハザードの確認・火災保険の加入はマスト」「地震保険は要らない」です。

まとめ

不動産のリスクはたったの2つ。

・投資しないリスク

・空室リスク(=高値づかみ)

あなたが社会的信用を持っているのなら、存分に活用しよう。ローンを組めるのは凄い事。

たくさん納税しているなら、その社会的信用を活用していないだけで損をしている。

自分が後回しにするだけで損。

まさにTime is money。

最低でも20件は提案資料を見てほしい!

納得の物件が見つかるまで比較検討しよう。

比較をサボる人は絶対に不動産で成功しない。

不動産会社への問い合わせや資料請求はタダ。

電話やメールは無料です。当たり前のことをサボる人が不動産購入で成功するわけがない。

徹底的な比較検討をしたら...

最後は自分の判断で物件を決めよう。

たとえ会社の先輩からオススメされても、

ダメ物件だと思ったら強い気持ちで断ること。

✨価値観やライフステージは人それぞれ。

どんな不動産のプロでも、あなたの人生にとってベストな選択肢を提示するのは不可能。

だからこそ、考えすぎても意味がない。

サボらずに徹底的に比較検討をしたなら、

最後は「エイヤ!」と決めてしまうしかない。

不動産には正解はありません。

逆に言うと誰も正解が分からないからこそ、素人がプロに勝つ事ができます。

どんなに素人でも、比較という努力さえすれば必ず利益を生む好立地の物件が手に入ります。

よくある質問に答えます!

Q, 少子高齢化で人口が減るのに、物件は増える。不動産の需要が下がっていかないか不安です。

→残念ながら高齢化によって、田舎の物件は価値が下がっていきます。

今後の日本は、格差が広がります。

都心🗼:人が集まる ⬆

田舎🌾:人が減る ⬇

都心の超一等地であれば需要は無くなりません。

※物件を買う上では徹底的な比較検討がマスト。

Q, リモートワークの普及で「都心の需要」は減る?

→減らない。

「憧れの超都心に住みたい」という人間の欲は無くならない。

むしろ新コロ禍で、暇になったサラリーマンが増えた結果、不動産は売れています。

だからリモートワークの普及によって、人が住む用の物件の需要が減ることはありません。

お金が稼ぎやすく、男女が出会いやすいのが、超都心なのです。

▼▼その他の質問▼▼

Q, 「節税対策」と言ってマンション投資を勧める業者は何で儲けている?

Q, 既に良い物件は売れていて、世の中に出ているのは「残り物」感がある。実際どうなの?

Q, 間取りのおすすめは?

Q, 不動産価格の値引きはする?

Q, 住宅ローンと投資用ローンは同時に組めますか?

Q, リスクを考えると、REITや不動産ETFを買う方が良い気がします。どう思いますか?

上記の質問に対する回答は、詳しくは不動産の質問に何でも答えます[キホン編]というnoteに全てまとめました!

大量の質問に全て回答しています。

必ず読んでください。

↑ 必ず2つともクリックして読んでください。

▼フォロワーさんからのDM

投資用不動産は騙される人がマジで多いので、騙される前に私に連絡ください😭 購入してからではもう手遅れです。対処方法がありません。

投資用で騙される人が多発しています。買う前に[業者名][物件の情報]をセカニチにDMしてください。騙される人を救いたい…。

⚠注意⚠

本記事では不動産について書きましたが、買い煽りをするつもりはありません。もちろん不動産で大損する人もいます。リスクもリターンも自己責任で。

特定の不動産屋の宣伝もしません。

思考停止の『カモ』になってはいけません。

▽不動産の極意

▽2年間で+1300万円の利益が出た物件

▽投資用不動産で気をつけることは?

▽【借金=資産】バランスシートとは?

▽最強の制度『団体信用生命保険』

▽初心者でも良い物件を買うコツ

▽特別プレゼント企画🎁本記事を最後まで読んでくださった方へ御礼です。「不動産のキホン」をまとめた104枚のPDFの資料を無料公開します!

(おわり)

貴重なお時間を使って読んでくださり、ありがとうございます🙇

noteの感想・質問は気軽にDMください📩

[セカニチへの活動支援]このnoteにスキ(ハートマーク💘)して貰えたら嬉しいです。スマホだと画面の右下にあります。

▼🙋♂自己紹介

- 世界最速で日経解説をインスタにアップ。

- 経済や投資を分かりやすく解説します。

- 投資歴は9年以上💰

- セカニチと呼んでください。

▼🔥なぜこの活動をしているか?

- 「正しいお金の知識」を広めたい。

- 「騙されて損する人」を救いたい。

- 「日本の投票率」を上げたい。

全ての情報を《無料》で発信しています。

私1人がお金を得ることを目的としていません。

周りの大切なお友達に「セカニチのnote読んだほうが良いよ」と広めてもらえたら嬉しいです🙇

全て無料ですので安心してください。

幸せな人生を歩める人を増やせたら嬉しいです。

もっと詳しくは私の人生の年表をご覧ください。

《お金》《株》《経済》《不動産》《起業》《税金》などを各SNSで解説中!

必ず友だち追加 / フォローお願いします✨

↓ 画像クリックでリンクに飛びます ↓

▽【初めての方向け】自己紹介

▽公式LINE

▽YouTube

▽TikTok

▽litlink

各種SNSフォローいただけると励みになります!

▽『借金=良い事✨』テレビ取材の裏側

▽税理士の極意

▽不動産おすすめ本

いいなと思ったら応援しよう!