【老後のお金大丈夫?】iDeCoのメリットを4つ解説します!

「iDeCo」

聞いたことはある…

けど、やってない人が多いと思います。

実は「最強」の制度です💪

その理由「4選」とは?!

iDeCoは結局どれくらい稼げる?

→30年後に「13倍」になる✨かも!

なぜ稼げる?理由を説明します。

早いほうが得するので今すぐやりましょう😆

◇◆◇

かつては老後にもらえる額が「確定」している年金が主流でした。

しかし…最近は将来の物価が予想できません。

食費・家賃・電気代・ガソリン代・税金・社会保障費などは上がり続ける😱

物価が上がることはあっても、下がることは無いでしょう。モノの値段が上がるのはまだ序章。

もし老後にもらえる年金の額が「確定している」と、

物価が上昇した時に生活できません。

つまり「給付が確定」はリスクなのです⚠️

そこで物価変動に対応できる

最新型の年金が登場しました🤖

→ 確定拠出年金(DC)です。

将来もらえる"給付"を確定させるのではなく、"拠出"を確定させるのです。拠出=いま払う額!

そして、個人型(individual)が今回解説するiDeCoです。

※大手企業の会社員の方は企業型確定拠出年金というものがあります。

▽詳しくはこちら

◇◆◇

iDeCoが最強の理由4選

順に見ていきましょう。

1.非課税

「20万円」も税金で持っていかれるのは痛いですね。

なんとiDeCoであれば

非課税となります✨

2.節税

稼げる上に「節税」にもなるのが、iDeCoの仕組みです。

最強ですね。

iDeCoをきっかけに他の節税を始める人もいます。

知っておトクに暮らしましょう。

▽「ふるさと納税」について

▽「確定申告」について

3.ドルコスト平均法

世界最強の投資法です。

株価が上がろうが下がろうが

機械的に、自動で買い続ける神の仕組みです。

「ドルコスト平均法」と呼びます。

iDeCoは上限額が人によって異なります。(セカニチの場合は月2万3千円まで)

▽なぜドルコスト平均法が最強の投資法か

4. 強制的に長期投資

「え、強制的…?😱 なんか怖そう...💦」

「強制的に」って...

デメリットに感じてしまいがちですよね。

しかし、大きなメリット✨なのです。

欲求を排除できる

→ 大きなメリット✨

投資は感情を排除することが肝心です。

「長期」だけが成功するコツ!

欲求に任せて売買すると...

ストレスで疲弊します。

無用なストレスを抱えてしまうだけでなく、

投資で成功することもできません。

大損するまで止めないからです。

人間の欲はサルと同じ。

つまり、必ず大損します。

株式投資の本質=「長期投資」

だから「60歳まで引き出せない」というiDeCoは最強の仕組みなのです。

◇◆◇

※ただし、iDeCoにも注意点があります。それは60歳になった時の受け取り方です。これは人によってケースバイケースすぎる話。

60歳時点で全員が同じような資産・同じような収入なわけがないですもんね。だから税金や年金も人によってバラバラ。

働き方や資産、給料などに左右されるので正解は人それぞれ。税理士に相談するのがオススメです。(信頼できる税理士を見つけましょう)

▽税理士に相談する前に読んでおきたい

▽セカニチが信頼して契約している神の税理士

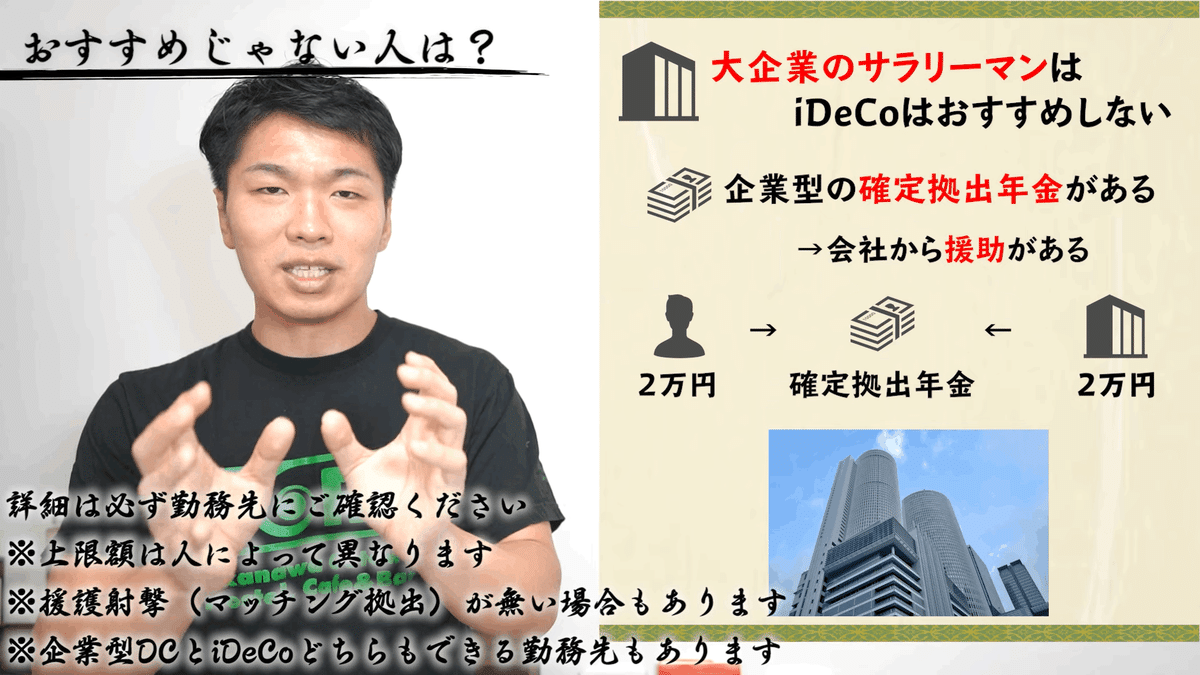

iDeCoをやるべきじゃない人?

実はいるんです。

→大企業の会社員で、会社からの援護射撃(マッチング拠出)がある人。

2022年10月から会社員にもiDeCoが解禁されます。しかし援護射撃(マッチング拠出)があるなら、iDeCoではなく企業型確定拠出年金(企業型DC)を優先するべきです。

大企業を退職したら、iDeCoにしましょう。

セカニチもそうしています。

▽企業型拠出年金についてはこちら

どの商品を選ぶべき?

「たくさん商品があるけど...」

セカニチが選ぶ正解はこちら✨

共通点は?

「右肩上がり」✨

上記の2商品は中身(パフォーマンス)はほぼ同じです。

iDeCoはどれくらい稼げる?

30年間で13倍に成長しています。

私の予想では、今から30年後はもっと上がっています。

だから行動するなら「今」です。

少額でも良いのでiDeCoを始めましょう。

※月5000円からでもやりましょう!

iDeCoに投資するメリット

質問があります!!

→「物価が上がっても大丈夫と言いましたが、でも...」

お答えします。

「給料は物価が上がったら必ず増える」というわけではありません。(給料=企業の業績次第です)

iDeCoは物価上昇に合わせて変動します。

「自分の人生なのに、勤務先の企業業績に依存するリスク」を回避できます。

なお、現在はアベノミクス(&金融緩和)によって

市場に大量のお金が流れ込んでいます。

しかし2014年に比べて

2021年の物価はほとんど変わりませんでした。

本来は…

経済学の難しいところですが

現実は理論通りにいきません。

上位のお金持ちだけがさらに裕福になる現象が起きています。

(格差社会は今も進行しています。)

私たちは自ら行動し、株式投資などをして、将来に必要なお金を準備する必要があります。

自分の人生は自分で守らないといけません。

国はあなたの人生を守ってくれません。

行動せず機会損失をしても、すべては自己責任なのです。

【まとめ】iDeCoが最強の理由

1.非課税

2.節税

3.ドルコスト平均法

4.強制的に長期投資

(おわり)

▽本編はこちら

▽さらに詳しいiDeCoの解説

いいなと思ったら応援しよう!