不動産関連の譲渡等の優遇税制 まとめ

始めに

こんにちわ、いつもご視聴ありがとうございます。お陰様でチャンネル登録者2千人を達成出来ました。深く御礼申し上げます。

YouTubeのメンバー様からリクエスト頂いたお題の1つで、私も苦労して覚えた(?)不動産関連の譲渡、交換、収容にかかる優遇税制の計算式をまとめ直してみましたので、FP1級受験のご参考にして頂ければ幸いです。

再訂正

すいません。固定資産の交換の特例の計算式の中の、『「取得費+譲渡費用」の按分(必要経費)』のマップを9月11日7時に修正しております。この時間より以前に見られた方は、見直しをお願いします。

訂正箇所

取得費・譲渡費用(必要経費)の按分計算式

誤り

修正後

全体象

本来であれば、問題集の例題を何回も書いて、手に覚えさせるのが一番ですが、全体像を把握してからの方が覚えが早いかもと思います。

居住用特定の居住用財産の買換の特例

要件

そもそも

買換え資産の価額が譲渡資産の価額以上だった場合は譲渡が「無かった」ことになります。ただ、試験問題では計算させないといけないので、譲渡資産の価額の方が高くなります。

①収入金額の計算

②「取得費+譲渡費用」を按分する(必要経費)

収入を圧縮したんだから必要経費も圧縮しないといけないです。

③譲渡益

①ー②となります。試験問題ではこれに税率を掛けさせますね。

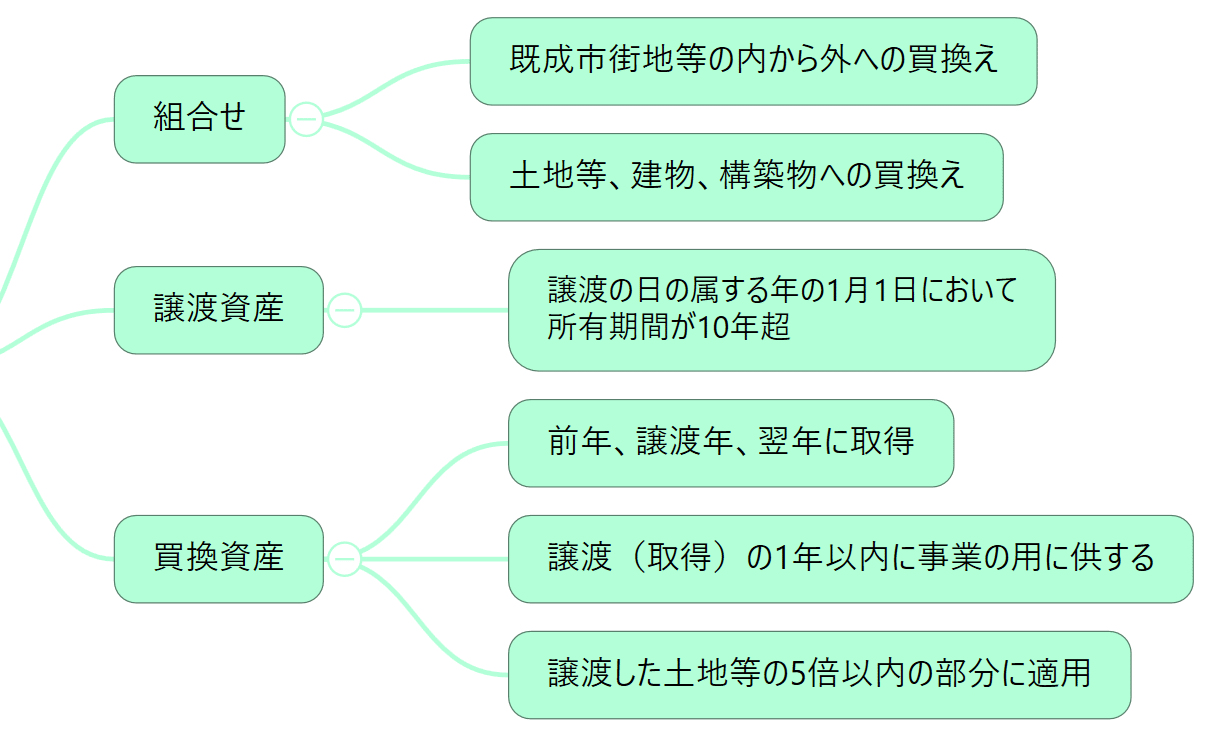

特定の事業用資産の買換の特例

要件

①収入金額の計算

②「取得費+譲渡費用」を按分する(必要経費)

③譲渡益

①ー②となります。試験問題ではこれに税率を掛けさせますね。

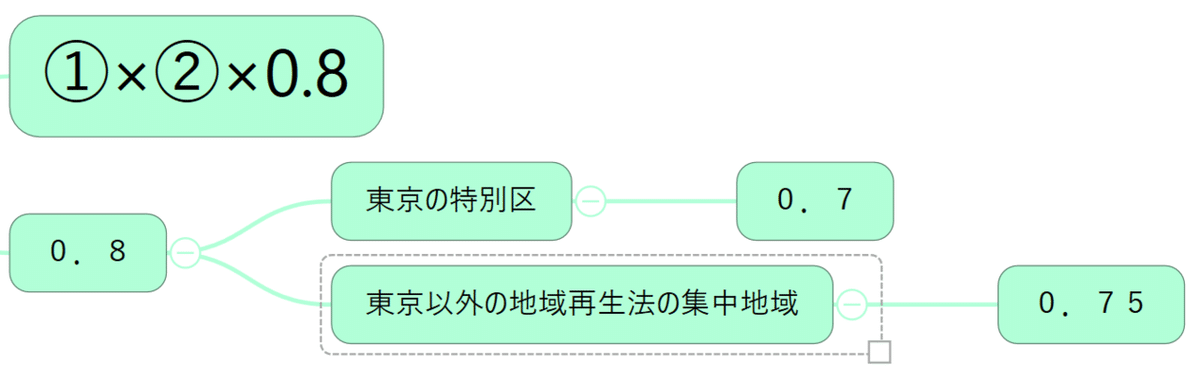

特定資産を買い換えた場合の圧縮記帳

上記の「特定の事業用資産の買換の特例」と近接した問題で「特定資産を買い換えた場合の圧縮記帳」があります。これは一部を除いて令和5年3月31日まで延長されています。

要件

計算式

①圧縮基礎取得価額

②差益割合

③圧縮限度額

固定資産の交換の特例

要件

①収入金額

②「取得費+譲渡費用」の按分(必要経費)

③譲渡益

①ー②となります。試験問題ではこれに税率を掛けさせますね。

収容等による資産の譲渡に関する特例

要件

効果

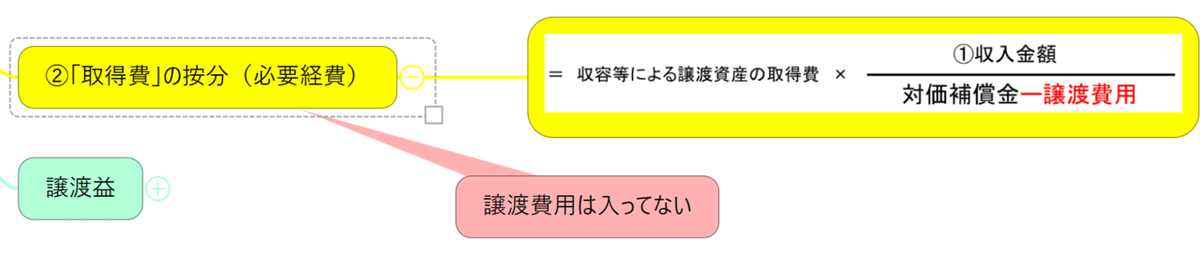

①収入金額

②「取得費」の按分(必要経費)

注意 これには「譲渡費用」が入ってません。

③譲渡益

①ー②となります。試験問題ではこれに税率を掛けさせますね。

似たような計算式

上記の式に似ている式で保険金の圧縮記帳があります。一緒に覚えてしまいましょう。

保険金の圧縮記帳

要件

①保険差益

②圧縮限度額

注意点

以上です。巻頭でも説明していますが、問題集の例題を手が覚えるまで書き取りをするのが一番ですので、全体像を捉えてから練習してみてください。

いいなと思ったら応援しよう!