保険業界のエムスリーへ

37歳を迎えたので、今後についてまったりと。

自社サービスでもちょっとした節目がありました。

保険会社からの当社サービス利用料お支払が初めて確定しました🎉

— 津崎桂一/Keiichi Tsuzaki (@seimeitsuzaki) August 12, 2020

これを記念してサービス名を「SEIMEI」から「ソリシター君」に変更しました

全保険会社72社の基幹システムとして、また全保険代理店266,181店の業務インフラとして、

ユーザーの皆様に毎日愛用頂けるプロダクトを目指していきます✨ pic.twitter.com/d0Yy54caMK

デトックス成果

「実年齢37歳のときに外見年齢27歳」という自己満目標を掲げていたので、誕生日直前の16日間で水とプロテインだけで過ごす追い込みデトックスアンチエイジングを行った。

フラフラになり仕事に支障をきたしそうになったので、後半はちょくちょく食べてしまってたけど、、、

結果は以下の通り

体脂肪率17.5%→16%

体重68.8kg→65.5kg

BMI20.4→19.5(身長183.5cm)

となった。コロナ太りが解消された程度に止まってしまった笑

デトックス中はなぜか発作的にジャンクなものが食べたくなってしまうので、気づけばポテトとかに手を出してしまった、、、

ちなみに外見年齢検証のために先週参加したパーティーで初対面の女性4人に言われた平均値が30歳だった。あと3歳の壁は高い。また3日間ファスティングを繰り返すとか短期集中で取り組んでいきたい。

ただ、体脂肪率や体重は努力で減らせても、実年齢を減らすことは決してできない。

ビジネスマンとして一線でやれる寿命をギリギリ50歳とすると、自分にはもう残り13年間しかない。1つの事業を形にするのに5年間かかるとして、フルスイングできる打席数はあと2回といったところ。

「いつか大きな会社を作りたい」とか、ぼんやり生きていたら何一つ達成できずにあっという間に寿命が尽きてしまう。

残り時間を意識して、やっていかなければいけない。

とはいえそれなりに試行錯誤はしてきたので、保険業界のマーケット全体がおぼろげに見えてきた。

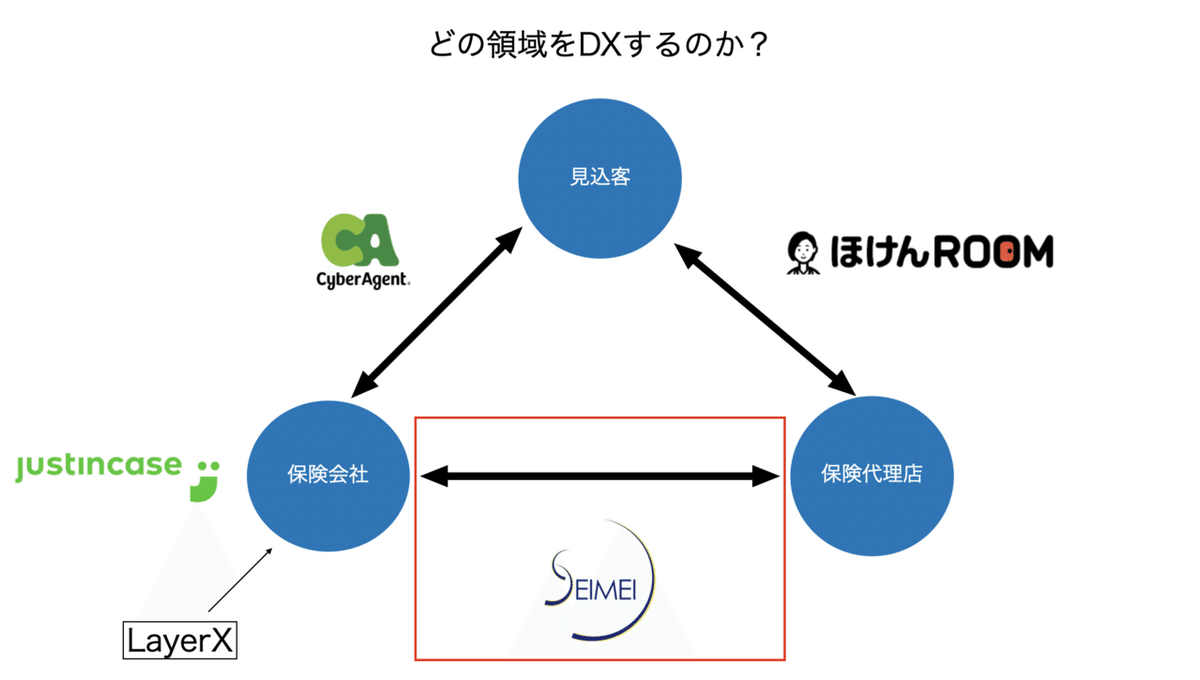

保険業界のどの市場セグメントで戦うか

日本の保険業界は年間経常収益56.2兆円を誇る超巨大産業だ。

このマーケットのどのセグメントを事業ドメインに据えるかで、戦略は全く異なってくる。

①見込客に対するwebマーケ領域

他商材と比較して単価は高いものの、保険商談のオンラインシフトが思ったほどは進まず立地依存から脱却できていないことと、それ以上に募集文書規制があまりにもキツすぎてLPやメディア記事の変更に時間がかかり過ぎる。

InsurTechスタートアップをやるにあたって創業者の優秀さやチームがイケてるかとかは、保険業法規制の前には何の意味もない。無価値。

スタートアップらしいスピード感は実現できず、もどかしいマーケットだろう。

②保険代理店をターゲットユーザーとする

日本に保険代理店は266,181店もあり、それだけでマーケットとしては相当に魅力的だ。一方でこのマーケットは2つの課題を抱えている。

・業態ごとに業務フローが違い過ぎること

→訪販型と来店ショップだけを取ってみても、業務フローがかなり違うので、全ての保険代理店に適用できるシステムを作ることが難しい。

・2016年の法改正で保険代理店には昔ほど金がない

→社会保険に加入しなくてはならなくなり、代理店も募集人もこの金銭負担は重く、従前ほどお金がない。

建設業界でアンドパッド社が成功した理由の一つに、「ユーザーに購買力がある」というのも大きいと思うので、これはマジでキツい。

③保険会社をターゲットユーザーとする

例えばOCRサービスを手がけるAI inside社の時価総額は1,200億円、PSRは驚異の75倍。もちろんAI inside社は保険会社だけがユーザーではないホリゾンタルサービスだが、やはり購買力がある保険会社をターゲットにするビジネスであるべきだと思わされる成功事例。

ただ気をつけなければならないのは、保険会社内部の事務フローDXをやろうとすると、その大半が汎用的な課題なので、こういうAI inside社やレイヤーエックス社のような強いホリゾンタルベンチャーやDXスタートアップと正面衝突してしまうということだ。

他業界でも導入事例を次々に構築していく彼らに対して時間軸と共に引き離されるばかりで、当社が勝つことは永遠にないだろう。

④自身が保険会社になる

保険は究極のサブスクリプションモデルで、特に生命保険はLTVも非常に高い。個人契約でも20年弱のLTVがあるSaaSなんて、生命保険以外にこの世に存在するだろうか?

立ち上がれば最高に儲かるが、「独自データを持つことができるか」が成否を分ける。独自データで防御壁を構築できなければ、いつの日か必ず日本生命に1,000倍の資本力で瞬殺されるだけだ。

今の日本で独自のユーザーデータを集めながら保険会社を成功させるというのは難易度が非常に高い。

こう眺めてみても、どのセグメントもスタートアップが立ち上がるのは難しそうだ。

ただ1つだけ、大きなチャンスが眠っている市場があると僕は確信している。

保険会社⇔保険代理店の情報プラットフォーム

保険代理店市場はこの10年間で急成長した。

保険市場全体は横ばいだが、保険会社直販社員のシェアを奪う形で今後も急速に伸びるだろう。

一方で保険会社⇔保険代理店間のコミュニケーションは100%人力で、ソリシターと呼ばれる保険会社の代理店担当営業社員3万人が日々のアナログ極まりない業務をこなしている。

対面営業が基本であり、業務ツールは電話、FAX、eメールでITシステムは一切使われていない。LINEやメッセンジャーすらも「危険」という理由で利用が禁止されているくらいなのだ。

それでも業務が十分回るくらいに保険会社は資金力豊富だったが、新型コロナウイルス影響でソリシターの対面営業モデルに限界がきている。

上述4領域で検証したハードルを個別に見てみよう。

①募集文書規制は存在しない

見込客に対して「A生命の医療保険は1番です」と書くことはできないが、保険代理店に対して「A生命の医療保険は他社比較しても圧倒的にスペックが良いです」と当社サイト上に広告表示させることには何の制限もない。

②保険代理店の業務フロー差異や資金力は関係ない

コミュニケーションフローのDXなので、保険代理店内部の実務フローの違いは無関係。また保険会社への広告課金なので、保険代理店の資金力も問わない。

③ホリゾンタルサービスと競合しない

僕はこれまで保険業界以外の人で「ソリシターという職業を知っている人」に一度も会ったことがない。

レイヤーエックス社の福島さんもソリシターなんて絶対に知らないはずだ(福島さんと面識はありません)

また、この領域は保険セールス実務経験がないと土地勘が理解できない。大企業や強力スタートアップとの競争を避け、粛々と進める。

④独自データを貯めることができる

独自データはそのまま防御壁となる。保険募集人の比較検索フローはどこにもデータ化されていない上に、保険会社は資金力があっても競合他社情報を掲載できないので、保険会社自身では決して貯めることができないデータだ。

このように障壁はない分、当社に技術優位性もないけれど、そこは出願済の特許3つで守りにいっている。

急成長マーケット、ベストな市場参入タイミング、そして保険業法規制もない。

当社はこの市場セグメントを一点突破で独占しにいく。

ソリシター業務をオンライン化するサービスを次々に開発して、保険プラットフォームを構築する。

このビジネスモデルは、ある企業を参考にしている。

保険業界のエムスリーへ

エムスリーは言わずと知れた日本最高のIT企業だ。

創業わずか20年で時価総額3.9兆円、日本の上場企業3,836社で30番目に巨大な企業になった。個人的にはトヨタを抜いて日本一の時価総額企業になる日も遠くない気がしている。

エムスリー社の売上成長率だけではPSR26倍は割高で説明がつかないが、プラットフォームとして市場独占していることが何よりも大きい。

SNSとしてのmixiがFacebookに負けたのは日本語圏人口と英語圏人口の差から必然だった。

しかしバーティカル領域なら言語人口差を乗り越えて、日本企業が世界でもプラットフォームビジネスで戦えることをエムスリー社は証明してくれている。

MR君のビジネスモデルは「販売代理店に対する広告サイト」だが、↑の図の通り、製薬と保険は業界構造が酷似していることがわかる。

(メーカーの)少数寡占の製薬会社⇔(薬の販売代理店としての)医師

の業界構造はそのまま、

(メーカーの)少数寡占の保険会社⇔保険代理店

と置き換えることができる。

市場規模で保険業界は製薬業界に全く負けていない。むしろ保険業界の方が巨大に思える。

そして、保険業界にはまだエムスリーは存在しない。

最近、サービス名も「SEIMEI」から「ソリシター君」に変更し、エムスリーの「MR君」を明確に意識した。

保険会社もこれまでwebマーケを全くやってこなかったところに広告予算はない。

当社サービスがソリシター人件費のリプレイスであることをわかりやすく訴求するために、直球のサービス名に変えた。

後戻りはしない「覚悟」

コロナの長期化がハッキリするまで僕は、保険セールスマンとしての成功(日本人でトップになるくらい)とスタートアップ起業家としての成功(IPOできるくらい)の両方を、いつか同時に達成できると本気で思っていた。

今冷静になって考えると意味不明に実現可能性が低い。

コロナで法人保険が売れず、それまでの自分のやり方が全く通用しなくなって、自然と自社サービスにフルコミットする覚悟ができた。

それに、保険セールスは70歳になってもできるけど、スタートアップは今の年齢でしかできない。

スモールビジネスとスタートアップではビジネスの時間軸が決定的に違う。

法人保険セールスはリードから契約まで3ヶ月スパンで1本売って、翌月にショットでいくら稼いだかなのに対して、保険会社向けシステムは導入に3年かかってもおかしくなく、必ずJカーブを掘る。

時間軸が異なると思考の方向性も全く異なるので、両方は同時にはやれない。

これまでに手掛けたプロダクト4つがどれも失敗したのは、頭ではわかっていたつもりでもスモールビジネスの体質から抜け出せなかったからなのかもしれない。

両方はやれない。自分はブチャラティにはなれない。

これからは覚悟を決めて自社サービスだけにフルコミットする。

それは即ち、もう後戻りはしない覚悟も決めたということになる。

これまではキャッシュフローが悪化してきたら自分の個人技保険セールスでショットで1,000万円稼ぎにいって持ち堪えることを繰り返していたけど、トラクションが出始めた以上、もうその必要はない。

今は最後の自己資金をアクセル全開で全額使いきりにいっていて、プロダクト機能の追加開発に振りきっている。

※保険セールスは、既契約フォローは継続して行います。

エンジニア募集中です

日本が誇るエムスリーに、たった一つだけ当社が勝てることがある。

それは、未だ自分(と自分の資産管理会社)が99.5%のSEIMEI株を持っていて、かつ外部資本を入れずに自己資金だけでやってきているので、設立時資本金999万円からバリエーションが一度も上がっていないこと。

エムスリーはソニーの子会社としてスタートしているので、創業者の谷村さんも持株比率10%くらいでスタートしてる(多分)

当社はこれまで失敗したプロダクト4つも含めて、自己資金1.5億円+デット調達5,300万円で回してきている。

この計2億円を全てエクイティーで調達していたとするとバリエーションは7.5億円〜10億円になっているはずで、株もSOも譲渡価格が高くなってしまっているところを、今なら原価999万円基準で渡すことができる。

当社は創業時エムスリーと同じフェーズにやっとたどり着いたところ。

もちろん僕も最初から1.5億円のキャッシュを持っていたわけではなく、「自分の保険セールスに割く時間は必ず週1稼働まで」というマイルールを設けて、キャッシュを稼いでは溶かすことを繰り返しながら続けてきた。

実に5年間と半年、自社サービスの売上はずっと0円。

それでも僕が、自分の手金全額と5年半という月日を突っ込むことにためらったことは一度もない。

それは保険業界の市場ポテンシャルのヤバさを誰よりも知っているからだ。

自分の目の前に未開の広大な大陸があることがわかっていて、開拓しないで引き返すという選択肢はない。

また、市場の超巨大さに対して起業家がほとんどいない。

「競争は負け犬がやること。独占せよ」というピーターティールの真理をそのまま体現したような最高のマーケットだ。

ただ、ここから先の開拓フェーズは組織を作っていかなければならない。

バーティカルサービスの成否は技術力にかかっているので、CTO、VPoE、エンジニアとして当社チームにジョイン頂ける方々を探している。

↑のリードエンジニア舩越達と一緒に開発力を強化、また組織化できるCTOやVPoEを募集しています。

保険に思い入れのあるエンジニアはまずいないと思うけれど、巨大な非効率を技術で解決したいということにやりがいを感じてくれるエンジニアの方々はきっとたくさんいるはずだ。

「保険業界のエムスリー」を共に作りあげてくれる素晴らしいエンジニアの方から、自薦他薦を問わずDMまたはメールにて、ご連絡をお待ちしています。

メールの場合は、

info@seimei.co

まで。件名に「エンジニア募集の件について」と入れて下さい。

終わりに

今、毎日がめちゃくちゃ楽しいフェーズです。

いつも多くの方々に支えて頂いてることに感謝です。

「保険現場をこう変えたい」という保険業界の方や、「もっと良い戦略がある」という投資家や起業家の方からのカジュアルなミーティングご依頼も大歓迎ですので、お気軽にDMをお待ちしています。

あ、よろしければ、このツイートのリツイートという誕生日プレゼントを頂けると嬉しいです笑

まだ僕のTwitterをフォローしていない方はフォローのほどを、、、

ではでは、今後もどうぞよろしくお願いします。