トライブ紹介 フェリカ―【1/2】

私たちSEEDERは今後増えていくであろう考え方や行動を示している先進的な消費者グループ=「トライブ」を独自のリサーチによって発見、定義し、調査した結果をレポートにまとめています。

トライブレポートの詳細については、まずはこちらの記事をどうぞ!

トライブ・リサーチから得られた知見を通じて、推進される企業のイノベーション活動を「トライブ・ドリブン・イノベーション」または「トライブ・マーケティング」と総称し、コンサルティング、支援を行っています。

今回はフェリカ―をご紹介します。

1. 電子決済サービスを活用するフェリカーとキャッシュレスの未来

昨今、Fintechの発達は目覚ましく、単なる現金決済を効率化、電子化するだけでなく、決済の仕様に合わせた付加価値が求められている段階にあるといえます。また、Bitcoinをはじめとした仮想通貨の普及も加速度的に進んでおり、ますます中央集権型であったかつての金融システムは分散型へと変容しつつあるといえるでしょう。

電子決済が発達している北欧においては、現金を持っていても決済に利用できずにいる”現金難民”なる階層がいるとされています。その一方で、中国においてはホームレスが投げ銭用のQRコードを持ち歩くなど、世界的に決済・金融システムの電子化が進行していることは間違いありません。

このように、世界的に電子決済が進む中、日本はいまだ現金決済でなければならない場面が多いのは事実ですが、金融システムの大きなトレンドの中、大きな変化や、新たなサービスが次々と生まれています。

2019年2月現在、日本でもLINEPayやPayPayといった電子決済サービスはある程度一般層まで浸透していますが、本レポートを調査したのは、ようやくiPhoneがSuicaに対応した頃です。

当時SEEDERでは、どちらかというと海外の電子決済の事例に注目していました。これらのさまざまな事例から、将来的に総キャッシュレス社会が来ることは間違いないため、新たに登場した決済サービスを活用し、かつ独特な価値観を持っている人々をFelicar(フェリカー)と定義し、彼らの決済行動やお金に対する意識、さらに電子化が進む社会に対する意識を調べることで、現金がなくなった未来を探ったのが本レポートです。

2. 国内外の電子決済サービス

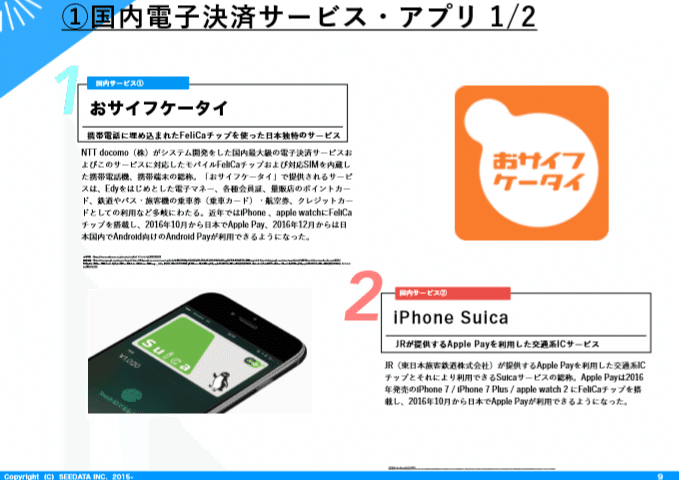

おサイフケータイ

NTTdocomo(株)がシステム開発をした国内最大級の電子決済サービスおよびこのサービスに対応したモバイルFeliCaチップおよび対応SIMを内蔵した携帯電話機、携帯端末の総称。「おサイフケータイ」で提供されるサービスは、Edyをはじめとした電子マネー、各種会員証、量販店のポイントカード、鉄道やバス・旅客機の乗車券(乗車カード)・航空券、クレジットカードとしての利用など多岐にわたる。近年ではiPhone、applewatchにFeliCaチップを搭載し、2016年10月から日本でApplePay、2016年12月からは日本国内でAndroid向けのAndroidPayが利用できるようになった。

iPhone suica

JR(東日本旅客鉄道株式会社)が提供するApplePayを利用した交通系ICチップとそれにより利用できるSuicaサービスの総称。ApplePayは2016年発売のiPhone7/iPhone7Plus/applewatch2にFeliCaチップを搭載し、2016年10月から日本でApplePayが利用できるようになった。

ID

NTTdocomo(株)が三井住友カードと提携して運営している電子マネーサービス。クレジットカードと同様にポストペイ(後払い式)で小銭いらずでお買い物が楽しめるのが特徴。2005年に登場し、通常クレジットカードが使えない自動販売機などでも利用できるため、使える幅が広く、普及率が高い。長年、おサイフケータイ機能として国内でのガラケーに多く搭載されていた。

FeliCa

ソニーが開発した非接触型ICカードの技術で、国内のほとんど全ての非接触型ICカード技術に取り入れられている。近年登場したApplePayやAndroidPayなどのスマートフォンを利用した非接触型電子決済サービスもこのFeliCaの技術を応用して作られている。

PayPal

「安全」で「かんたん」をキャッチコピーにしているオンライン決済サービス。ペイパルを通じてクレジットカードでの支払いと受付ができる。カード情報はペイパルが保護しているため、支払いの際お店側にカード情報は伝える必要がないというメリットがある。国内外1800万店舗以上で利用されていて支払いすることができるため、海外の取引にも便利で安心に買い物ができる。

Starbucks Rewards

スターバックスのみで使える携帯アプリ。チャージせずキャッシュカードを事前に登録することでスターバックスカードがなくてもアプリからから決済できる。また、ポイントを貯めることによって商品と交換できたり、飲み物チケットをギフトとしてメッセージを添えて電子プレゼントすることが可能。

paymo

現金を利用せず割り勘の決済ができるサービス。キャッチコピーは「割り勘を思い出に」というように友達とのつながりを重視したサービスになっている。フェイスブックから友達検索をして請求送金が可能だったり、個人別々に金額を指定して請求できるなどの特徴がある

kyash

個人やお店との送金や集金をキャッシュレスで行えるサービス。Kyashで受け取ったお金は、Kyashが発行するバーチャルVisaカードとして、オンラインでのお買い物、全国のコンビニやスーパーなどの店舗でも使える。Kyashカードの発行に審査や手数料・年会費は不要。

MoneyForward

スマホやパソコンで一括管理できる家計簿サービスの中でも、MoneyForwardは銀行間との取引ができる種類が豊富である点が特徴的。

クレジットカードをはじめとして、レシートを写真撮影して自動で読み取りしてくれる機能もついており、利便性が高い。現金だけではなく電子決済やポイントなどあらゆるものが溢れる現代において、それらを管理しておけるサービスとして家計簿をより身近なものにしてくれている。

中国「支付宝(アリペイ)」

支付宝(アリペイ)は「アリババグループ」が提供する中国最大規模のオンライン決済サービス。クレジットカードがさほど浸透していなかった中国では、セキュリティや商習慣の違いからデビットカードが使われている。そこで注目されているのが、チャージしたお金から支払いを行う支付宝(アリペイ)だ。

①手数料が無料

②日常生活で必要なサービス代金をすべて決済できる

③お財布携帯機能

④支付宝の初期設定では携帯番号が口座番号代わりとなり、友人への送金が可能

⑤割り勘支払いができる

⑥年率約4%の利息がもらえる

⑦銀行口座からすぐにチャージが可能

中国ではキャッシュレス社会が進んでいることを受けて、路面の屋台でもデジタル決済が利用されている。さらに路上のホームレスでさえも、QRコードを持ち歩いてお金を集めている。

スウェーデン「swish」

Swishは2012年、スウェーデン国内の大手銀行6社の合弁会社により開発されたアプリ。スマートフォンの普及により、カード決済に替わる新たな支払手段として95%の国民に利用されている。友人同士でお金の受け渡しをする時は、Swishを使用する。iPhoneアプリやAndroidアプリなどで利用可能で、銀行口座と連携しているので相手に直接送金が可能となる。

スウェーデンのキャッシュレス化率は既に95%を超え、キャッシュ非利用が主流とのことで、既に現金の入手や預け入れは困難。スウェーデンにある1600の銀行店舗のうち、900は現金を扱っておらず、地方部にはATMすらない。

しかし、とくに地方部の高齢者など、キャッシュレス化の波についていけない、ついていきたくないと現金生活を続ける人も多く存在する。そこで検討されている対策は、「事前に現金を予約し、近くの銀行店舗などで受け取れるようにする仕組み」だという。

次回はフェリカ―の3. フェリカ―の3種類のアプローチ、4.フェリカ―の考え方についてご紹介します!お楽しみに!

SEEDER詳細や新規事業開発のご相談はこちらよりご連絡ください!