18.【簡易版】会社の企業価値の評価方法

自分の会社の企業価値って気になりませんか?

経営者は誰でも一度はM&Aなど検討したことがあるのでないでしょうか。

結論、「企業価値はこれだ!」と絶対的に言えるものはありません。

少し語弊がありますが、あくまで定義をして、"一時的に企業価値を決めること"はできますが、それはあくまで決算書などからわかる情報でしかなく、本当の意味での価値をつけることはかなり難しいのです。

なぜなら企業は人と同じように生きているものですから、人に価値をつけられないのと同様に企業にも絶対的な価値をつけることはできないんです。

特に、上場していない企業は株価が常に公開されているわけではありませんから。

しかしながら、M&Aや出資を受ける際など企業価値が決まっていないと実行できません。

実際どうやって企業価値が決まっているかというと、当事者同士の合意で決まるのです。答えがない企業価値の評価ですから、当事者同士が「〇〇だ!」と合意し合えば外野が何を言おうと決まるのです。

変わった世界ですが、これが企業価値の評価方法の実態であり、本質だと思います。

とはいえ、企業価値の評価方法は存在します。ですが前段で述べて通り、完璧なものはありませんので色々な情報を組み合わせながら計算をします。

今回は、(M&A検討段階の株価算定は譲渡対価の参考値でしかないというのが前提の上、)一般的な評価方法についてよく使われる、2種類をご紹介できればと思います。

まず、企業価値を評価する指標の一つに「EV」というものがあります。

EVとは、企業価値を評価する指標の一つである「エンタープライズバリュー(Enterprise Value)」の略称です。

企業全体の価値を表し、市場価値と負債の合計から現金と現金同等物を差し引いたものです。EVは、企業の買収や合併などの取引において、企業の価値を判断する上で重要な指標となります。

EVは以下の式で計算されます。

EV = 株式時価総額 + 負債 – 現金および現金同等物

株式時価総額は、株式の市場価格に発行済株式数を掛けたものです。負債には、短期借入金、長期借入金、社債などの有利子負債のことになります。現金および現金同等物には、現金、預金、短期投資などが含まれます。

EVは、企業の規模や業種によって大きく異なります。また、企業の財務状況や市場環境によっても変動します。そのため、EVを単独で判断するのではなく、他の指標と組み合わせて分析することが重要です。

近しい用語として株主価値(Equity Value)があります。

企業価値(Enterprise Value)とは、 株式時価総額 + 負債 – 現金および現金同等物で算出されますが、株式時価総額のことを別名、株主価値(Equity Value)と言います。

つまり以下式が成り立ちます。

企業価値(Enterprise value) = 株主価値(Equity value) + 負債 – 現金および現金同等物

株主価値(Equity value) = 企業価値(Enterprise value) – 負債 + 現金および現金同等物

企業価値(Enterprise value)と株主価値(Equity value)は紛らわしい用語になりますので、使い分けられるよう理解しておきましょう。

用語の説明が長くなりましたが、要は株式時価総額=株主価値が分かれば企業価値は計算できます。

では株式時価総額=株主価値の計算方法についてご説明します。

その計算方法が以下2種類になります。

①修正純資産法(年倍法)

修正純資産 + 修正営業利益 × 3-5年で算出

②類似上場会社法

EBITDA × マルチプル(3-5年) で算出

※それぞれ乗じている年数(3-5年)は一般的な値であり

業界業種によって変動します。

それぞれご説明します。

①修正純資産法(年倍法)は、帳簿上の資産・負債額を修正し再評価する手法で、貸借対照表から実態に即して修正して算出する方法です。

貸借対照表の純資産額がベースになりますが、そこから簿価ではなく時価評価した資産や負債を実態に即した形で計算し直す(修正する)ため、修正純資産法と言われています。

ですが貸借対照表はあくまで今までの結果であり、将来生み出す価値については評価できていないため、

現在生まれている利益=営業利益も使って計算します。

この営業利益に関しても、修正をします。

例えば中小オーナー企業あるあるですが、交際費を多額に使っていたり、自己所有の車を会社で購入し減価償却しているなど

事業には不必要な費用が発生していることがあるため、その費用を差し引きした修正の営業利益を算出します。

この修正した営業利益に対して、何年分を株式価値に含めるかを計算しますが、この何年分というのは一般的には3-5倍、5-7倍などと言われますが具体的には決まっていません。

そのため、修正した純資産と、修正した営業利益に3-5年分を乗じた額を合計することで株式価値を計算します。

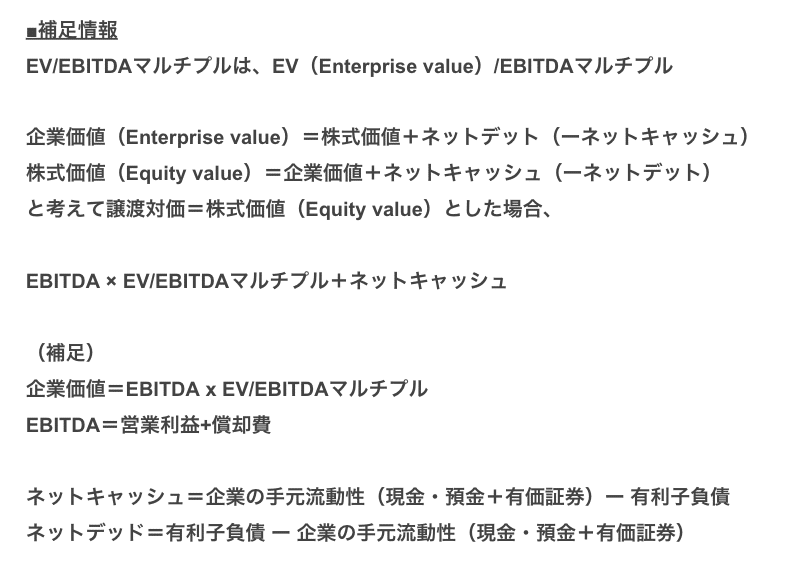

②類似上場会社法は、類似上場会社の財務データ・株価データ(EBITDA、EBIT、売上高、 PER、PBR等)と対象会社の数値を対比させて評価する方法です。

非上場企業は株価が決まっていませんが、上場企業は株価が市場で決まっています。

完全に同じ企業はありませんが、似ている業種、業界の企業をベンチマークにして、その企業の財務・株価データを活用した自社の株主価値を計算する方法です。

その似ている業種、業界の企業の財務・株価データから「マルチプル」と言われるデータを使います。

具体的には、EV/EBITDAマルチプルというデータです。簡易的で良ければSPEEDAやバフェットコードなど調べると出てきます。

考え方としては、今のEBITDAに対して、何倍の価値があるかというのがマルチプルです。

市場の評価を表す指標でもあります。

そのEBITDAがもう一つ株式価値を計算するのに必要な指標になります。

EBITDAとは、利払い前・税引き前・減価償却前利益(Earnings before Interest, Taxes, Depreciation and Amortization)の略で、

借入の利息支払い前で、法人税等を支払う前で、減価償却を差し引いた利益のことを指します。

税率や借入の金利、減価償却の扱いは企業によって異なるため、純粋に確認するためにこの指標を使うことが一般的です。

EBITDAもいろいろ計算式がありますが、ここでは営業利益+償却費=EBITDAとします。

このEBITDAに、マルチプルを乗じて株式価値を計算します。

マルチプルも一般的には3-5倍、5-7倍などと言われますが具体的には決まっていません。

以上が株式価値の計算方法になります。

もちろんこれ以外にも算出方法がありますが、どれも一長一短な算出方法です。

また上述したように、当事者同士が「〇〇だ!」と合意した価格が株式価値になるのが実態であり、本質です。

そのため、この計算で出てくる数字は一つの基準値として捉えてもらえればと思います。

一応図も載せていますので、興味がある方は見てみてください。

もしご質問があればお気軽にお答えしますので、ご連絡ください!