インボイス問題を日本で一番わかりやすく説明する

これを書いている人

システムエンジニア。

情報リテラシーの観点でインボイス問題に興味を持ち、

書籍読んだり、自分なりに整理したり、

STOPインボイスの活動している人に話を聞きに行ったり、

税理士さんにお話しを伺ったり、なんやりしていくうちに、

「もしかして、自分は今、日本でもっともこの問題をわかりやすく説明できる人間では?」

と思うようになった人。

このあたりの経緯は、以下記事参照。

インボイス問題を通して情報リテラシーについて考えた話 - Day1|さとちん

消費税とは

消費税の基本コンセプトは、以下。

消費税を払うのは商品やサービスを購入する消費者

その税金を生産に関わった事業者が分担して、消費者の代わりに国に納税する

ポイント1) 消費税を説明する文脈は2パターンある

ややこしいのですが、消費税を説明する文脈は2パターンあります。

ここでは、財務省など主に賛成派が用いている文脈で説明しています。

反対派が主に使う「消費税は事業者の売上げに掛かる税金」という説明は、もう一方の文脈です。

文脈が異なるだけで実態は同じです。

→詳細は、Day5 税理士さんとお話しするを参照。

ポイント2) 消費者が店頭で支払った消費税がそのまま納税されているわけではない

多くの一般消費者は、店頭で支払っている消費税を、店がそのまま全額納税していることをイメージしていますが、上に書いた通り、消費者の元に商品やサービスが届くまでの工程に関わった事業者が分担して納税しています。

インボイス制度とは

インボイス制度というのは、

消費税の取りっぱぐれを防ぐために、

消費者が支払った消費税を、どの事業者がどう分担して国に納税したかを

IDを発行することで紐づけられるようにしよう、という制度です。

ただそれだけなので、インボイス制度自体は、会計業務周りの手間が増えるだけのものです。

何が問題なの?

インボイス制度導入と同時に、これまで正式に認められていた仕入れ税額控除が、なぜかできなくなることが問題です。

仕入れ税額控除とは

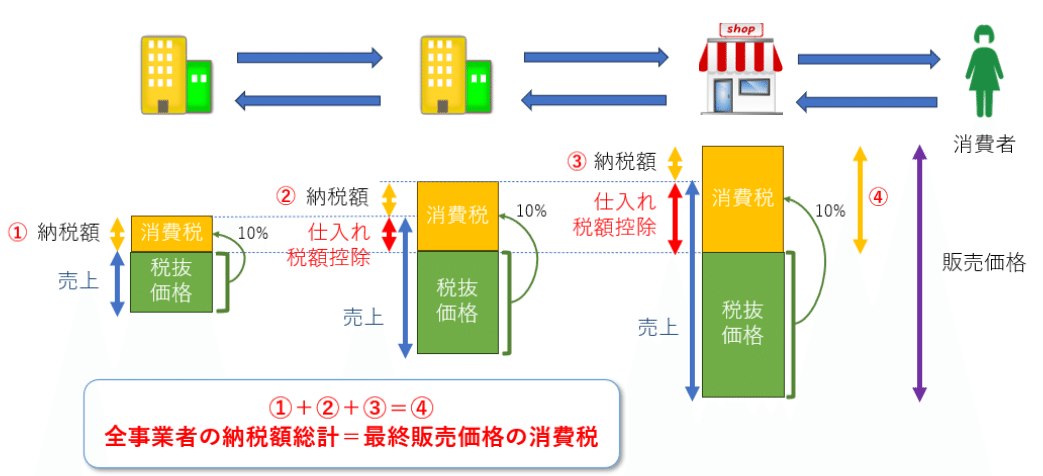

各課税事業者が、自身の納税する消費税の分担金額は、以下の式で算出します。

自身が販売する際に請求した消費税-仕入れする際に掛かった消費税

この「仕入れする際に掛かった消費税」のことを仕入れ税額控除と言います。

各事業者が、自身が販売先に請求した消費税から仕入れ税額控除を差し引いた金額を納税すると、各事業者の納税額総計が消費者が店頭で支払った金額と理想的には一致します。

そして、課税事業者の仕入れ先が免税事業者の場合には、

免税事業者が消費税を納税しているとみなして、課税事業者が納税する消費税額を控除することが認められていました。

※以下の国税庁サイトには、免税事業者との取引を課税取引とみなす旨(=仕入れ税額控除していい)が、きちんと記載されています。

No.6355 課税売上げと課税仕入れ|国税庁 (nta.go.jp)

インボイス制度導入により、なぜか控除ができなくなる

仕入れ税額控除する際に、これまで必要な書類は、ただの領収書だったのが、インボイス制度導入後は、適格事業者番号付きの領収書が必要になります。

下図のIDにあたるものが、適格事業者番号です。

適格事業者番号を発行できるのは、課税事業者のみで、免税事業者は発行できません。

「消費者が支払った消費税を、どの事業者がどう分担して国に納税したか」を管理するためのIDが適格事業者番号なので、消費税納税しない免税事業者が発行対象外なのは、一見当然のことのように感じます。

しかし、よくよく考えると、 免税事業者が適格事業者番号が発行できないために、これまで認められていた「免税事業者が消費税を納税しているとみなして、課税事業者が納税する消費税額を控除すること」ができなくなってしまいます。

これが、インボイス制度導入によって起こる問題です。

ポイント1) 問題が発生するのは、BtoB取引

多くの一般消費者は、このインボイス問題について聞いたり話したりする時、

「自分が免税事業者の店頭で商品を購入する際に消費税を支払ったのに、実はその消費税が納税されていなかった」

というシチュエーションをイメージしていますが、

今回問題となるのは仕入れ税額控除の発生するBtoBのケースで、多くの一般消費者がイメージしているシチュエーションとは異なります。

ポイント2) 仕入れ税額控除して益税を得ていたのは課税事業者側

「益税」という言葉は法令用語ではないので、各々が何となくのイメージで使用しているところがありますが、以下定義がわかりやすいので、ひとまずここではこれを益税の定義とします。

法構成上の不備から、事業者が本来納付すべき税が納付されないもの

「免税事業者がこれまで消費税を益税として自身の利益としていた」

と捉えている人が多いですが、

「仕入れ先が納税している分を引いて、自分の納税分担金額を算出する」

という消費税のコンセプトに照らすと、本来差し引けない分の金額を差し引いて納税してきたのは、課税事業者側です。

ポイント3) 益税をもらえる前提で販売価格は設定されている

「益税を得ていたのが免税事業者であれ課税事業者であれ、自分たちの支払っていた消費税を利益にしていたってことでしょ」

と捉えられがちですが、益税をもらえる前提で各事業者は事業を回して、販売価格が設定されています。

なので、最終的に益税の恩恵を受けているのは消費者です。

ポイント4) サラリーマンも益税をもらっている

今回の仕入れ税額控除に限らず、益税は至るところにあり、

たとえば、サラリーマンも益税をもらっています。

サラリーマンは、益税をもらえる前提で給料の手取り金額が決まって、それで生活を回しています。もしもそれが、「益税は悪だからカットね」と言われて、いきなり手取り金額が減ったら困りますよね?

今回のインボイスは、事業者にとって、まさにそういうことです。

このあたりのこと含めて、プロ視点での具体的な数字を交えた見解などを詳しく知りたい方は、以下記事がおすすめです。

ポイント5) 海外のインボイス制度事例は参考にならない

「消費税制度が導入されている海外ではインボイス制度は当たり前のものなので、何も問題ないはず」

という話をしている方もいますが、上述の通り、今回起こる問題は、インボイス制度そのものの問題ではなく、インボイス制度導入と同時にこれまで認められていた免税事業者相手の取引に関して仕入れ税額控除ができなくなることなので、海外の話は参考になりません。

この問題によって引き起こされること

事業者たちの選択

これまで、免税事業者との取引を仕入れ税額控除できる前提で事業を回していた事業者たちの選択は、以下いずれかになります。

免税事業者が負担を負う

課税事業者になって消費税額として記載していた額を納税(利益減)

免税事業は継続し、代わりに従来の消費税額分を値引き(利益減)

仕入れ事業者(課税事業者)が負担を負う

これまで免税事業者との取引により仕入れ税額控除していた分を利益から差し引く(利益減)

各事業者の利益はそのままにして、最終価格に上乗せする(消費者が負担を負う)

最終価格を上げることは、市場競争において不利になるため、

電力料金などの売り手がよほど強い(=消費者に選択肢がほとんどない)業界を除いては、免税事業者か課税事業者が負担を負う選択を取ることが予想されます。

立場的優位を利用した不当な負担の押し付けをしないように公取委から通達されていますが、免税事業者が負担を負わない場合には、取り引き打ち切りをチラつかされている現場も存在しています。

また、負担押し付け以前に、一斉に契約が打ち切られるケースも、早速出てきています。

※記事内にインボイス制度導入との関連性は明示されていません。時期的にインボイス制度導入と関係あるのではないか、という私個人の推測です。(公取委から怒られるので「インボイス制度導入により仕入れ税額控除できなくなるので契約切ります」と課税事業者側が言うことはありません)

日本社会が土台から崩れていく

日本社会を1つの組織と考えると、以下のようなピラミッド組織として捉えることができます。

ここでいう階層は、貧困層・富裕層ということではなく、

実務を担っている人達→→→管理者・決裁者、です。

最下層が、農業・建設・運輸などインフラ提供者や、声優・役者・作家などの芸術価値の提供者など。

その1つ上が、それらの業界とやり取りしている職種。

その1つ上が…と続いていって、最上位が政府。

そして、このピラミッドの最下層を支えている人々の多くが免税事業者です。

上に述べた仕入れ税額控除ができなくなる問題により、

ピラミッドの最下層において、以下が起こります。

仕入れ税額控除分の負担を要求された免税事業者が廃業に追い込まれる

免税事業者と仕入れ事業者の信頼関係がとても大切な業種において「仕入れ税額控除をどちらがもつか」の押し付け合いによって、これまでの信頼関係にひびが入る。

仕方なく課税事業者になるも、会計業務の増加により実務が回らなくなる

30年前の消費税導入時に免税事業者制度が設けられた理由のひとつには、

零細事業者では複雑な消費税の納税業務を担う余裕がなかったこともあります。

「課税事業者になって簡易課税制度を選択すれば、そこまで手間も増えず、それほどの利益減にならないのでは?」

という意見も時折見かけますが、

現在は30年前と比べて表計算ソフトや会計ソフトも充実したとはいえ、スマホも持っておらず、会計知識の乏しい高齢の免税事業者の多い業界もあり、そんな彼らに課税事業者への転向が難しいのも事実です。

このように、日本社会を構成するピラミッドが下層から崩れかねないことが、今回のインボイス制度導入によって起こる本質的な問題です。

会社に例えるなら、

実務を担う社員たちが下から順々に潰れていき、そのうち実務を担う人達はいなくなってしまうかも?

管理者だけが残ったとして、果たして会社として機能するのか?

というのが、インボイス制度導入を迎えた株式会社「日本」の現況です。

この記事が気に入ったらサポートをしてみませんか?