資産運用は難しくない

2020年5月21日(木)にこの記事を書いています。

さて3記事目にして私の一番の得意分野のお話をさせて頂きます。

そして今回は有料記事とさせて頂きます。

その理由は...私のモチベーション向上のためです笑

読んでくれてお金を払ってくれる方が果たしているのか!?という自分の挑戦でもあります。

これで生計を立てるつもりは毛頭ないので価格設定も本1冊分くらいにしますが、本30冊分くらいの情報量を詰め込みたいと思います。

そして裏テーマは小学生にもわかる資産運用ということで早速始めていきたいと思います。

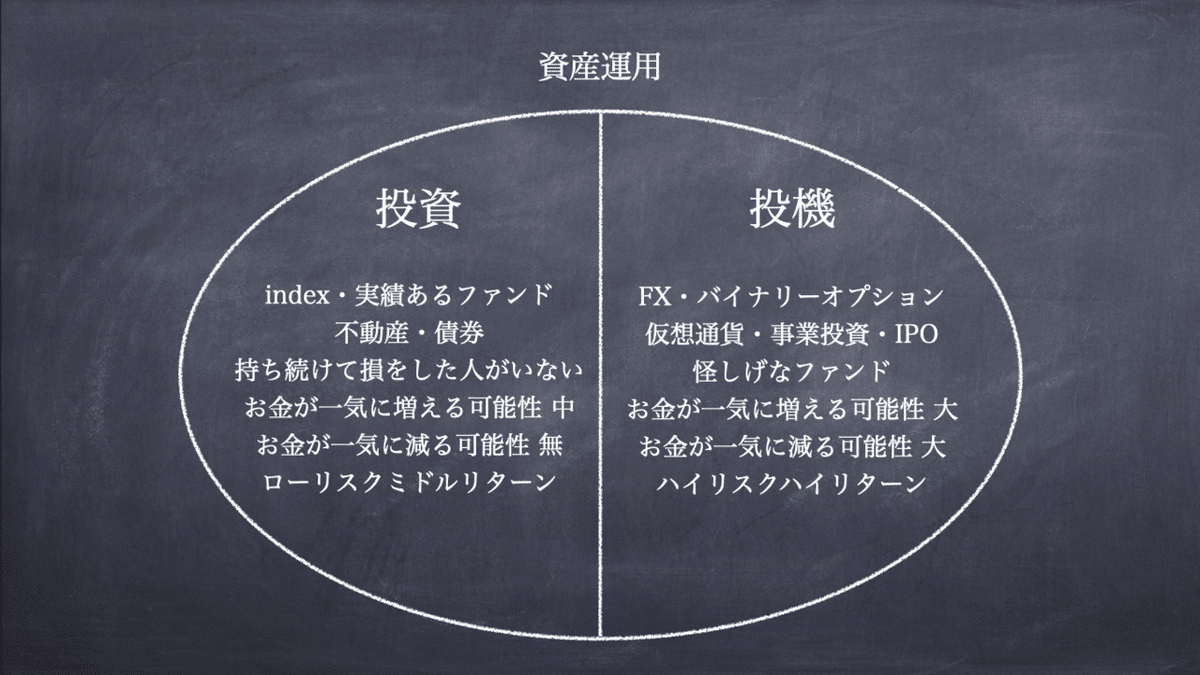

1.投資と投機

投資と投機の違いを図にまとめました。

その中でも特筆すべきは投資の3行目

持ち続けて損をした人がいない

という点です。

これは嘘みたいな本当の話です。

それをここから説明していきますね。

※投機にあるものを完全否定はしません。

中にはそれで資産を作ってきた人もいます。

ですが例えばFX、これは世界中におよそ50万人の専業トレーダーがいると言われています。そしてそのうちの57%が日本人であるとも。

そしてその95%が5年以内に撤退しているという事実もあります。

どうしてもやりたい場合は余剰資金でやるのをお勧めします。

2.資産運用とは

数年前に大流行した「21世紀の資本」の著者でもあり経済学者のトマ・ピケティが答えを教えてくれています。

ピケティが何をした人なのか・・・

約15年もの歳月をかけて世界の税務データを収集し、それまであまり注目されず、データも不十分だった「格差論」を歴史的なデータに基づいて示したことと言われています。

要約すると・・?

なぜお金持ちはもっとお金持ちになり、貧乏人は貧乏でい続けるのか??

ということです。

そして18世紀以降200年以上の経済データを分析し、一つの答えを出したかたなんです。

では答えを先に言っちゃいますね。

rというのはリターンの頭文字で、株や不動産など、資産運用から得られる利益率のことです。

gというのはグロースの頭文字で、働いて得る、所得の伸び率とも言えます。

つまり

資産運用をしている人としていない人とでは

毎年3%格差が広がっていくことになります。

なので給料の伸び率に期待するよりも資産にお金を移していくことが大切になります。

そしてお金を移していくことこそが資産運用なのです。

そして資産運用には目的があると良いです。

人は目標があってこそ頑張れるもの。

ダイエットにしても勉強にしてもただ闇雲に頑張るのは辛すぎます。

自分なりの目的地をいくつか決めてみましょう。

※ちなみにsassanの妹は投資にあんまり興味がないみたいですが、銀行にお金を預けていても増えないから少しでも増える所にお金を置きたいと言ってました。これも一つの目的としていいと思います。

そして目的地が決まったら・・・

歩く、走るの一馬力でいくのか

乗り物を使って効率よくいくのか

できることなら乗り物を使って効率よくいきたいですよね。

その乗り物を自分で選ぶのが資産運用です。

3.投資にまつわるリスクについて

問題です。どちらがいい投資でしょうか。

100万円が50万〜150万になる投資(赤線)

100万円が95万〜105万になる投資(青線)

・・・

答えは

どちらの投資がいいかは人によって違う

です。

例えば1億円持っている人が(赤)の投資をするのはいいと思いますが、

全財産100万円の人がそれをやるには危険すぎます。

逆に1億円持っている人が(青)の投資をするのは機会損失に繋がります。

つまり何が言いたいかというと・・・

リスクとは振れ幅である

ということです。

(リスク・・と聞くと怖いイメージがありますけどね)

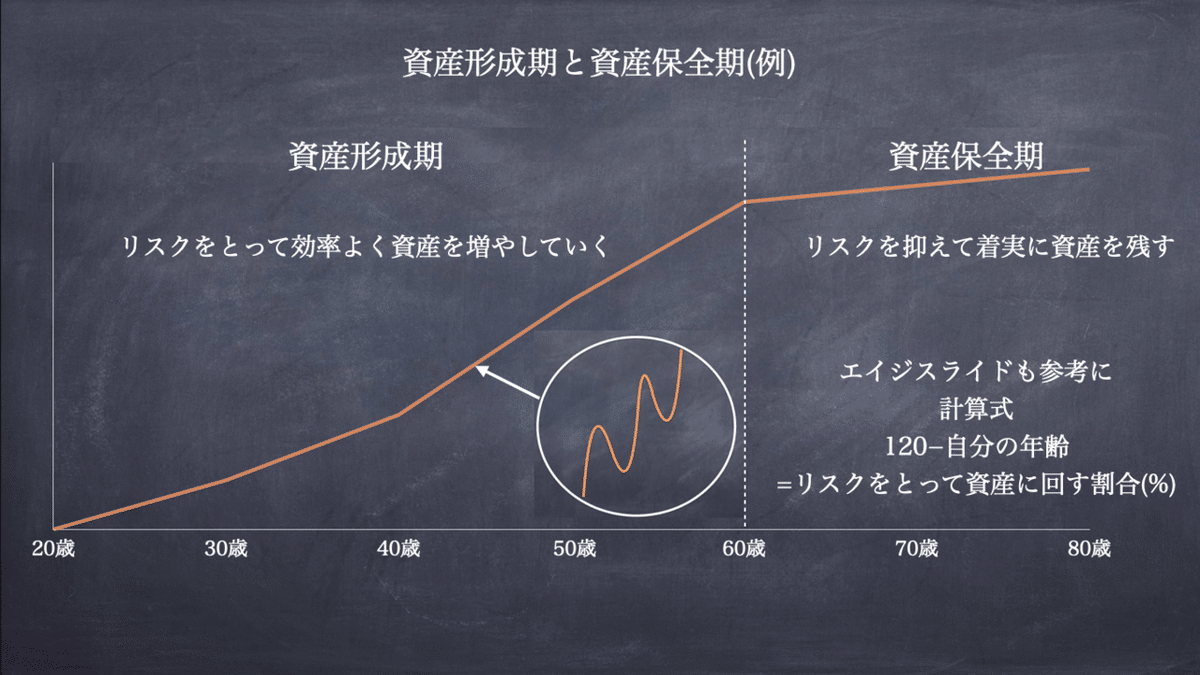

4.資産形成期と資産保全期

リスクを自分でどれだけ取ればいいのかは年齢によります。

図にあるように資産形成期はある程度振れ幅のあるものに投資をし、

資産保全期にはあまり振れ幅のあるものに投資をせず守りの運用をしていく必要があります。

なぜなら形成期は自分が働くことができるが、

保全期になると若い時に比べて働くことが難しくなってくるからです。

もちろんこれはあくまで一例ですので、図にあるエイジスライドの計算式やご自身のキャリアプラン・ライフプランと合わせて参考にしてください。

5.単利と複利

資産形成期は複利を味方につけましょう。

図には100万円を年利10%で10年間運用した結果が書いてあります。

同じ100万円ならどちらに投資した方が賢いと思いますか?

複利に決まってますよね。

実際に自分がいくら拠出できるのか、年利何%で将来どれくらいになるのか?などは金融用のHPに簡単に計算できるサイトがありますので、ここから飛んでみてくださいね。

ちなみに毎月5万円を年利10%で25年間運用し続けると・・・

こんな感じになりますね。

年利10%が非現実的なら年利3~5%で計算してもいいと思います。

できれば若い方は長期で積立をするといいです。

その理由は・・・

6.資産を増える公式

20代〜30代の方でそんなにお金もないし、給料も安いという方でも時間をかければ資産を作ることは可能です。

月5000円でも1万円でも、少しずつ継続することにより資産は確実に増えていきます。

また保険貧乏の方が多く運用に回せない方が多いのも日本人の特徴。

いつか保険の見極め方をUPしますので、それも参考にされてみてくださいね。

7.自分にあった資産運用

今回は①の毎月のキャッシュフローを使った投資の話だけさせて頂きます

※預貯金がある方はそれ専用の投資

また、与信枠を使って不動産大家になり家賃収入を得る、というのはとても効率のいい投資ですので覚えておいてくださいね。

オススメは以下の流れです。

預貯金で当面の生活を確保できる状態なのであれば、すぐにでも天引き運用を始めてみましょう。NISA制度などもありますので、積極的にチャレンジしてもいいと思います。

ですが投資信託は気をつけないと恐ろしいことになります。。

日本の投資信託の直近10年の平均利回りは-0.11%だからです(平成28年度金融行政方針)

ちなみにアメリカは...5.2%です。

このカラクリがわかると大切なお金を無くさずに済みますし、効率よく資産形成ができると思います。

どんなところに投資をしたらいいのか相談したい方はTwitterのDM等でご連絡いただけると幸いです。

※ちなみにsassanはNISA枠を活用しつつ、海外の金融機関で外貨にて運用をしています。どちらもオススメです。

こちらは昨年18%ほどの成績でした、出来過ぎですね。

終わりに

小学生にもわかる資産運用という裏テーマでここまでやってきましたがいかがでしたでしょうか?

是非この記事を読んでくれたあなたの人生にとって少しでもプラスになることを願ってこのあたりで終わりとさせて頂きたいと思います。

いつかどこかで投資について語り合う仲になれたらいいなと思っています。

ではまた!

Twitter

https://twitter.com/makenaitoushi7

HP

準備中