【SAP認定試験対策】財務会計(FI)想定過去問_解説付き

SAP認定試験-財務会計の問題集です。実際の試験を受験、合格したうえで問題集を作成していますので、本試験に近い精度です。当問題での正答率70%が、本試験の合格水準になります。

解説なし(問題と正解のみ)は、こちら。

間違った問題の勉強は、試験対策テキストへ。

決算処理

会計期間オープン/クローズにおける期間範囲3は、何を制御しているか。

A. 権限設定可能な期間

B. 特別目的元帳へ転記できる期間

C. 管理会計(CO)から財務会計へ転記ができる期間

D. リーディング元帳以外の元帳へ転記できる期間

正解:C

管理会計(CO)から財務会計へのリアルタイム転記ができる期間を制御する。COで登録した伝票をFI側に反映させるために利用する。

※新総勘定元帳以降で追加された機能。

財務諸表バージョンに割当されていないG/L勘定コードは、財務諸表レポート上でどのように表示されるか。

A. 財務諸表のカスタマイズによって、損益計算の対象or対象外が決まる。

B. レポート実行時のパラメータによって、損益計算の対象or対象外が決まる。

C. 未割当として表示され、損益計算の対象外となる。

D. レポート末尾に表示され、損益計算の対象となる。

正解:C

財務諸表バージョンに割当されていない勘定は、財務諸表の「未割当」配下に表示される。

財務会計における法的要件で行う決算処理はどれか。

※正解:2つ

A. 製品原価見積

B. 債権と債務の再グループ化

C. 原価センタの周期実行

D. 外貨評価

正解:BD

経理業務を前提に、企業では各月に月次決算、年度末には年次決算を行う。SAPでも、そのような業務に応じて様々な処理が必要になる。そのうち、法的要件を満たすために行う処理は、以下のとおり。

・残高確認書の送付

・外貨評価

・評価調整

・債権と債務の再グループ化

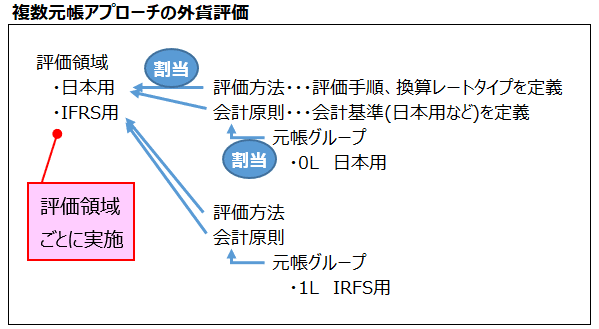

2つの会計基準(日本用、IFRS用)を複数元帳アプローチで実現している。両方の会計基準に対して外貨評価するとき、どのように設定するか。

A. 1つの評価方法を定義し、2つの会計原則と元帳を割当する。

B. 1つの評価領域を定義し、2つの会計原則と元帳を割当する。

C. 2つの評価方法を定義し、それぞれに会計原則と元帳を割当する。

D. 2つの評価領域を定義し、それぞれに会計原則と元帳を割当する。

正解:D

複数元帳アプローチにおける外貨評価の設定は、以下のとおり。

外貨評価は元帳ごと(正確には元帳グループごと)に実施する。つまり、複数元帳アプローチで元帳が2つあれば、2回外貨評価を実施する。このとき、外貨評価は評価領域単位で実施する。たとえば、日本用の元帳とIFRS用の元帳がある場合は、日本用の評価領域とIFRS用の評価領域を用意して、それぞれで外貨評価を実施する。

得意先勘定の未消込明細に対して外貨評価を実行する。実行に関する記述として、正しいものはどれか。

※正解:2つ

A. 外貨評価プログラムは評価方法ごとに実行する。

B. 決算日の翌日に反対仕訳を打つ標準ロジックと、反対仕訳を打たない差分転記ロジックが選べる。

C. 特殊仕訳コードを利用して、評価損益を転記する。

D. 調整勘定を使用して売掛金の増減額を処理する。

正解:BD

外貨評価は、決済日時点で消込されていない外貨で取引された売掛金等を、国内通貨に換算する処理。売掛金や買掛金を決算日時点のレートで評価し、財務諸表に反映させるのだが、統制勘定には直接転記することができないため、売掛金を直接増減させるのではなく、調整勘定を使用して売掛金の増減額を処理する。

A.外貨評価プログラムは、評価領域ごとに実行する。

B.未消込明細については、決算日の翌日に反対仕訳を打つ標準ロジックと、反対仕訳を打たない差分転記ロジックが選べる。

C.外貨評価プログラムで特殊仕訳コードは使用しない。

連絡文書の登録に必要なステップは、次のどれか。

※正解:2つ

A. 依頼された連絡文書タイプの印刷

B. 伝票登録

C. 連絡文書の依頼

D. 連絡文書タイプの登録

正解:AC

連絡文書を登録する際のステップは、以下の通り。

1.必要な連絡文書の依頼

たとえば、得意先請求書を入力し、続けて個別連絡文書を作成すること。作成したものは即時に印刷されるのではなく、「依頼」という単位で印刷準備が完了した状態になる。

2.依頼された連絡文書タイプの印刷

別トランザクションを用いて印刷準備完了している連絡文書を実際に出力する。

パラレル会計に関する説明について、正しい記述はどれか。

※正解:2つ

A. 複数勘定アプローチと、複数元帳アプローチを同時に利用することができる。

B. 複数勘定アプローチでは、伝票登録は差分伝票のみ対応可能である。

C. 複数元帳アプローチを利用する場合、財務諸表バージョンを新たに作成し、出力する元帳に応じて使い分ける運用が一般的である。

D. 複数元帳アプローチの評価差額のない勘定の登録において、元帳グループを使用することで一度に伝票登録できる。

正解:AD

パラレル会計とは、日本向けの財務諸表とIFRS用の財務諸表を出力する、というように複数の要件に応じたレポーティングをするために用意された機能。

パラレル会計には、複数勘定アプローチ、複数元帳アプローチがあり、両方利用することも可能。

また、伝票登録には、完全伝票と差分伝票がある。この完全伝票or差分伝票は、複数勘定アプローチ、複数元帳アプローチに関係なく選択できる。

C.複数元帳アプローチのレポーティングは、財務諸表バージョンではなく出力したい元帳を出力条件に指定して、出力する。財務諸表バージョンで切り替えるのは、複数勘定アプローチ。

D.元帳グループを利用することで複数元帳まとめて伝票登録できる。ただし、まとめて登録した伝票の金額はすべて同じになるため、評価差額がある場合は個別に伝票登録するしかない。

参考:財務会計(FI)9-2.パラレル会計-複数勘定アプローチ

参考:財務会計(FI)9-3.パラレル会計-複数元帳アプローチ

貸倒引当金の計上に関する説明として、正しい記述はどれか。

※正解:2つ

A. 特殊仕訳コードを利用する場合、貸倒引当金を手入力できない。

B. 均一レート値調整機能(F107)を利用して、貸倒引当金を自動登録できる。

C. 評価調整キーは、G/L勘定コードマスタに割当する。

D. 均一レート値調整機能(F107)の実行画面おいて、IDは任意の番号でよい。

正解:BD

貸倒引当金を計上する方法は、手入力する方法(値個別調整)と、自動入力する方法(均一レート値調整)がある。

値個別調整は、特殊仕訳を使用して貸倒引当金を計上する。貸倒引当金としていくら計上するのか、その際にどの勘定を使用するのかをすべてマニュアルで入力する。

均一レート値調整は、自動で貸倒引当金を登録する方法。評価調整キーは、貸倒引当金として計上する金額を決めるマスタ。得意先マスタに割当する。均一レート値調整(Tr-Cd:F107)の実行画面おいて、IDは任意の番号でよい。

ドリルダウンレポートに表示される要素は、次のどれか。

※正解:2つ

A. キー数値

B. 特性

C. G/L勘定コード

D. 統計キー数値

正解:AB

ドリルダウンレポートに表示される項目は、特性、またはキー数値という項目に分類される。

・特性

分析の軸、切り口になる項目。たとえば、事業領域、利益センタ、会計年度、G/L勘定コードなど。

・キー数値

分析対象の数値。取引金額や数量など。

財務会計におけるシステム要件で行う年度末処理はどれか。

※正解:2つ

A. 外貨評価

B. 残高繰越

C. G/L勘定の特別会計期間のクローズ

D. 見越、繰延の転記

正解:BC

新年度開始時の決算処理について、システム的に必要な処理は以下のとおり。

・残高繰越

・G/L勘定の旧会計年度の会計期間クローズ

・G/L勘定の特別会計期間オープン、クローズ

・照合レポート

ここから先は

¥ 3,000

この記事が気に入ったらチップで応援してみませんか?